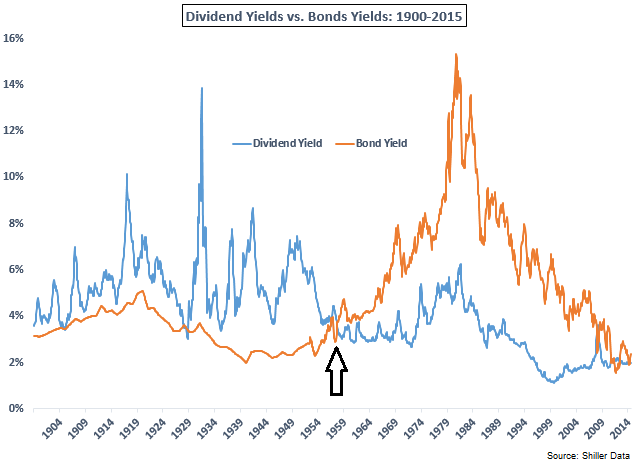

W pierwszej połowie XX wieku amerykańscy inwestorzy tylko dwa razy doświadczyli sytuacji, w której stopa dywidendy z rynku akcyjnego była niższa niż rentowność amerykańskich obligacji. Takie sytuacje utożsamiane były z przewartościowaniem rynku akcyjnego i traktowane jak silny sygnał sprzedaży.

W latach 50. ubiegłego stulecia sytuacja uległa dramatycznej zmianie. Stopa dywidendy na trwale spadła poniżej rentowności obligacji i przez kolejnych pięć dekad nawet nie zbliżyła się do rentowności amerykańskiego długu. Dopiero w ostatnich kilku latach obydwa wskaźniki znów znalazły się na tych samych poziomach. Co ciekawe, z historycznego punktu widzenia osiągnęły bardzo niskie, nieatrakcyjne wartości.

Powyższe rozważania przedstawia graficznie wykres dnia, zaczerpnięty z blogu Bena Carlsona:

Za Ben Carlson

Carlson spekuluje, że ze względu na niską popularności rynku akcyjnego w pierwszej połowie XX wieku (brak masowego uczestnictwa w rynku akcyjnym) spółki zmuszone były oferować wysokie dywidendy by przyciągnąć inwestorów. Przez bardzo długi okres, praktycznie do lat 80. XX wieku, dywidendy były też jedynym sposobem „wynagradzania” akcjonariuszy ponieważ skup akcji własnych nie odgrywał ważnej roli. W połowie XX wieku zaszły jednak zmiany na rynku finansowym, które na pół wieku wyniosły rentowności obligacji powyżej stopy dywidendy.

Wykres ten przypomina, że od czasu do czasu na rynku jest inaczej. Na rynku występują istotne zmiany, które sprawiają, że strategie inwestycyjne ze świetnymi wynikami historycznymi przestają się dobrze spisywać. Transformacji ulegają relacje pomiędzy niektórymi wskaźnikami wyceny a stopami zwrotu z rynku.

Dlatego inwestorzy powinni zachować czujność i wypatrywać zmian w makroekonomicznym otoczeniu rynków finansowych albo w samej strukturze rynków, które mogłyby zanegować użyteczność używanych przez nich wskaźników i strategii. Oczywistym przykładem takiej sytuacji jest środowisko znajdujących się blisko zera stóp procentowych i gotowych na wszystko banków centralnych. Inwestorzy, którzy nie uwzględnili w ostatnich kilku latach w swojej analizie konsekwencji gigantycznych interwencji banków centralnych mogli nie skorzystać w pełni z kilkuletniej hossy.

Inwestorzy na polskim rynku akcyjnym powinni się zastanowić nad potencjalnymi konsekwencjami marginalizacji OFE. Fundusze emerytalne odgrywały istotną rolę na warszawskiej giełdzie: ze względu na napływające do nich środki tworzyły stały popyt na akcje (także na rynku ofert pierwotnych). Były także uznawane za najmniej podatną na cykle koniunkturalne grupę inwestorów. Marginalizacja OFE może więc istotnie zmienić strukturę polskiego rynku akcyjnego i można oczekiwać, że nie pozostanie to bez wpływu na efektywność części wskaźników i strategii.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

z tekstu mozna odnieśc wrażenie ,że strategia dywidendowa przyniosła w ostatnich dekadach niskie stopy zwrotu ,ale przecież sa wysoko dywidendowe spólki wydobywcze na których przy załozeniu reinwestowania dywidend mozna było więcej zarobić niz tzw spólkach wzrostowych R.Shiller prowadził w tym zakresie szerokie badania

@ oil

Nie odnosiłem się w tekście do strategii dywidendowej. Raczej do prób wyczucia rynku na pomocą relacji stopy dywidendy rynku i rentowności obligacji.