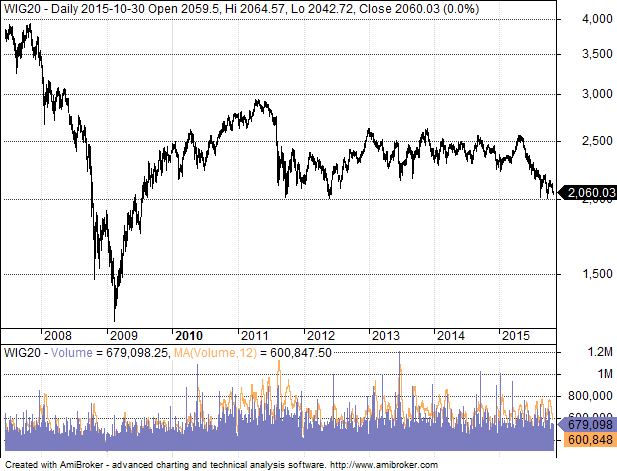

Polski rynek akcji nie zajmuje od kilku już lat czołówek gazet i ważnego miejsca w innych mediach. Wraz z zakończeniem w 2007 roku kilkuletniej hossy i późniejszemu gwałtownemu załamaniu obraz medialny giełdy uległ zmianie. To już nie jest miejsce, o którym się pisze w kontekście inwestowania czy pozyskiwania kapitału, częściej trzeba bronić przed zarzutami o „brak istotnych powodów, żeby istniało miejsce, w którym niczego się nie produkuje”. Właściwie na nic zdają się tłumaczenia do czego służy rynek kapitałowy – do pozyskiwania kapitału na rozwój i jaką rolę pełnią na nim również, znienawidzeni „spekulanci” (płynność, odbieranie ryzyka, itp.). Choćby nawet oponenci rozumieli ideę podejmowania ryzyka w zwykłej działalności gospodarczej, często są głusi na te argumenty jeśli chodzi o rynek finansowy. Do tego wszystkiego dochodzą działania polityków, którzy pozwalają sobie na harce wokół rynku kapitałowego, którzy wydają się nie rozumieć, jak ważna w kontekście rynków jest swego rodzaju jasność i stabilizacja. W rezultacie mamy do czynienia ze swego rodzaju marazmem. Widocznym nawet na blogi.bossa.pl jeśli spojrzymy choćby na długość i intensywność dyskusji, które mają miejsce. Bywają tygodnie, gdy właściwie żaden poruszony temat nie pobudza do dyskusji. No i do tego dochodzi jeszcze obraz rynku poprzez pryzmat najczęściej publikowanego indeksu, czyli WIGu20. Po spojrzeniu na wykres diagnoza wydaje się jednoznaczna: trend boczny trwa od połowy 2011 roku. Rynek „tchórzliwego lwa” jak nazywa taką tendencję Vitaliy Katsenelson. Ostatnio coś jakby uległo zmianie. Zanotowaliśmy – wbrew tendencjom światowym – spadki, które sprowadziły indeks do poziomów 2000 pkt (przełamując długo bronioną barierę 2100-2200). To co widać na wykresie nie wygląda optymistycznie, jednak dopóki nie dojdzie do załamania poniżej 2000, wciąż możemy opisywać sytuację jako wieloletni trend boczny.

[diagram1 indeks WIG20]

Oczywiście ta sytuacja nie jest jednoznaczna. Konstrukcja WIG20 jest specyficzna – indeks cenowy (nie uwzględnia dywidend), 5 spółek stanowi 50 procent jego udziału, przy czym udział pierwszej z nich, czyli PKO bp jest większy, niż ośmiu spółek o najmniejszym udziale. Gdy spojrzymy na rynek nieco szerzej i dodatkowo uwzględnimy płacone dywidendy przez spółki, obraz wygląda nieco lepiej.

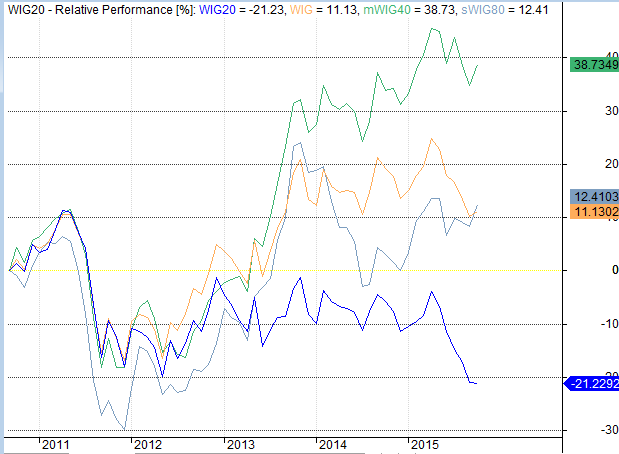

Od połowy 2010 roku WIG20 stracił około 20 procent, zaś w tym samym czasie pozostałe indeksy (mWIG40, sWIG80 i WIG) zyskały od 11 do 38 procent. Nadal wygląda to słabo niż w przypadku indeksów akcji giełd zachodnich, ale jednak mamy wzrost.

[diagram2 WIG20 na tle pozostałych indeksów]

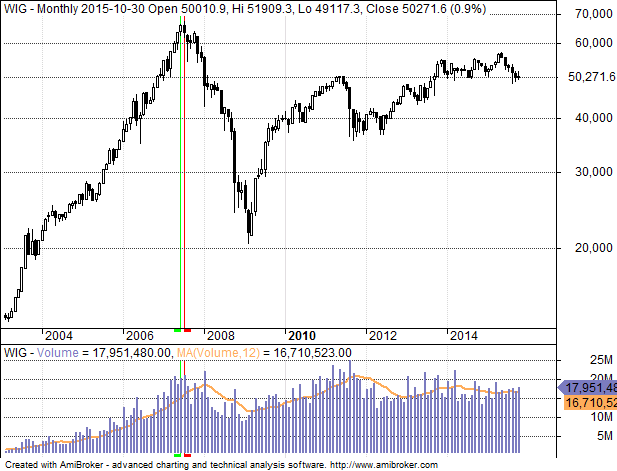

Ale najbardziej intrygujące jest dla mnie coś zupełnie innego. Według klasycznej teorii analizy technicznej podczas trendu bocznego powinien wygaszać się obrót. Wolumen powinien potwierdzać narastający marazm, brak zainteresowania inwestorów, czekających cierpliwie na wybicie i dopiero wówczas podejmujących aktywność. Tymczasem, jak mawiał niedawno zmarły Yogi Berra, „w teorii praktyka, działa, a w praktyce nie”.

Spójrzmy na serię wykresów miesięcznych pokazujących notowania największych spółek. Na każdym z nich zaznaczyłem pionowymi liniami moment, gdy rynek jako całość (indeks WIG) zantował szczyt hossy 2007. Mówiło się wówczas o niesłychanych obrotach, wyjątkowej aktywności, ruchu na rynku. To wszystko prawda. Wolumen rósł podczas całej kilkuletniej hossy i największe wartości przybrał właśnie podczas formowania się szczytu 2007. Cztery lata później pojawiły się nowe rekordy, lecz interesujące jest zupełnie coś innego. Właściwie w trakcie całego 2014 roku obroty na WIG20 utrzymują się na poziomach niewiele niższych, niż w szczycie super rozpędzonego rynku byka. Ktoś mógłby powiedzieć – zaraz, zaraz. Przecież w 2007 nie było na rynku PZU, GPW, PGE; więc czemu tu się dziwić.

[diagram 3 WIG]

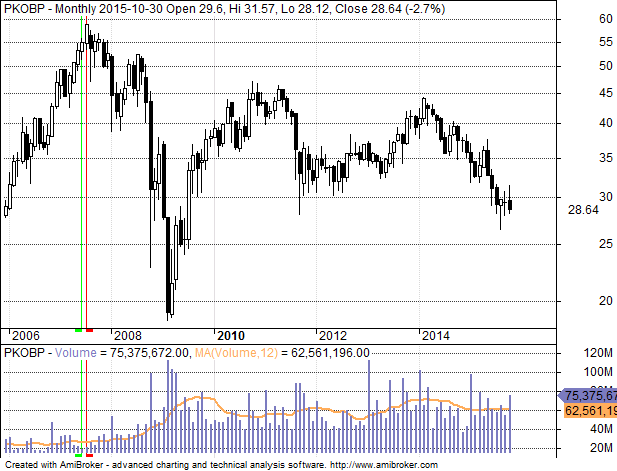

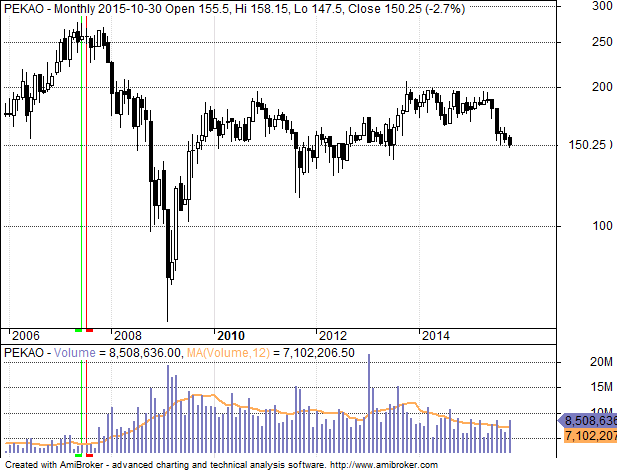

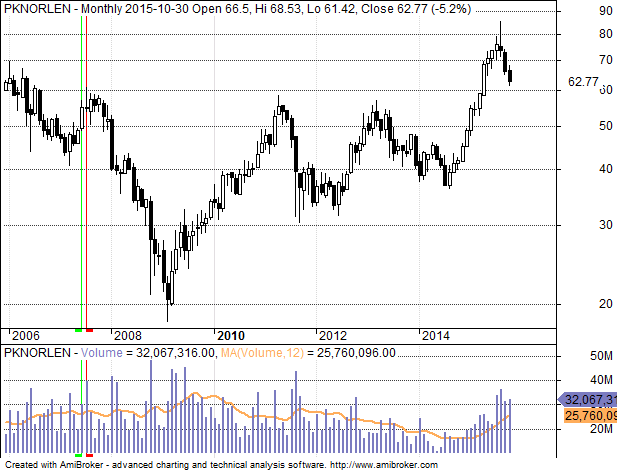

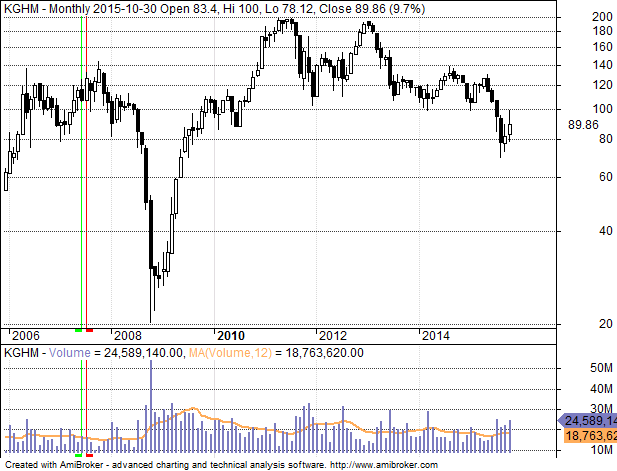

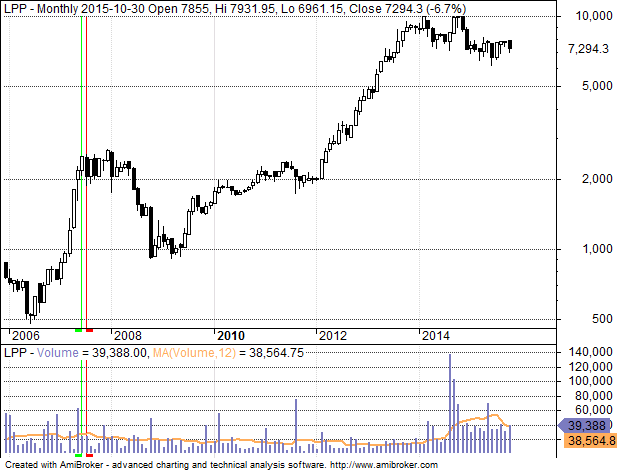

No więc spójrzmy na te pojedyncze spółki, których akcje są w obrocie od co najmniej 2007 roku. Z tego obrazu wyłamuje się właściwie wyłącznie Orange (czyli dawne TP SA). Cała reszta – a są to największe spółki z WIG20 – ma obroty miesięczne od pewnego czasu na co najmniej takim poziomie, jak podczas szczytu w 2007 roku, a czasem sporo większe.

[diagram4 PKO bp]

[diagram5 PEKAO]

[diagram6 PKN Orlen]

[diagram7 KGHM]

[diagram8 PGNIG]

[diagram9 LPP]

[diagram10 mBank]

[diagram11 Orange]

Nie będę próbował dać odpowiedzi na pytanie, co to właściwie oznacza. Jest to intrygujące. Zwłaszcza, że nie jest tak jednoznaczne w przypadku największych spółek z pozostałych indeksów (mWIG40 i sWIG80). Tam takiej jednoznacznej tendencji nie widać. Ale do całości obrazu dorzucę jeszcze tylko jedną informację.

Od stycznia do września 2015 roku największy udział w obrotach na rynku akcji miał Dom Maklerski Banku Handlowego – 10,9 procent. Na drugim miejscu znalazło się PKO BP – 8,9 procent. Na kolejnych miejscach 3 i 4 – Wood & Co (6,9%) oraz Merrill Lynch International (6,7 %). Wartość lidera obrotów wyniosła 33 mld złotych. Te dane dotyczą jednak wyłącznie transakcji sesyjnych. W przypadku transakcji pakietowych liderem, który zrobił ponad połowę obrotów PKO BP jest Goldman Sachs. Jego udział w obrocie to 17,5 mld złotych (co stanowi niemal połowę wszystkich transakcji pakietowych).

Żeby było jeszcze ciekawiej. W samym wrześniu 2015 łączny obrót podczas sesji zrobiony przez dwa największe podmioty (DM BH i PKO BP) wyniósł 6,4 mld złotych. W tym samym czasie obrót Goldman Sachs na rynku transakcji pakietowych to 5,2 mld złotych. Od 2009 roku udział inwestorów zagranicznych w obrotach na rynku akcji wzrósł z 36 do 51 proc. Spadł znacząco udział indywidualnych, przy niezmienionym procentowym udziale rodzimych instytucji. Krótko mówiąc za większość obecnego obrotu – relatywnie wysokiego jeśli porównujemy z tym w okresie formowania szczytu w 2007 roku – odpowiedzialna jest zagranica. Czy to jednak oznacza akumulację czy dystrybucję, dowiemy się dopiero za jakiś czas.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Skoro wykresy w tak szerokiej perspektywie….

Snuta od wielu miesięcy wizja pisogedonu wskazuje na…. wzrosty. Tym bardziej, że niedawno zakończona złota era nie spowodowała zakończenia trendu bocznego.

Niewiadomą jest scenariusz rzeźbiony na zewnątrz a dotyczący Polski i reszty krajów bałtyckich. Gdyby miało się wydarzyć „coś” to jest to jeszcze odpowiedni moment. Choć pośpiechu nie ma. Dezintegracja UE, jak również krajowego podwórka nie zmusza do szybkiego wykorzystania sytuacji. Dodatkowo potencjalnie spore kłopoty gospodarcze Polski dokładają dodatkowe zawirowania, które pozwalają czekać. Nie wiadomo jednak ile czasu pozostało Niedźwiedziowi, bo jednak lekko wcale nie ma i potrzebuje czegoś co odwróci uwagę od pustych półek w sklepach. Niedźwiedź wszystkie sytuacje kryzysowe znosił dzielnie. Tym razem będzie tak samo.

A skoro mowa o „zagranicy” to brakuje danych odnośnie pozostałych jajek w koszyku Europa Wschodnia. To być może ułatwiłoby odpowiedź na pytanie o co Im chodzi?

Taki los dużego kraju UE. Sam może prawie nic.

https://blogi.bossa.pl/2015/10/26/powyborcze-prognozy/

@Grzech

Paczem i paczem na biednego WIGaDwajścia i tak mi się widzi, że ten nasz „flagowy” złapał swoją chorobę wraz z dnem USD w 2011 i od tego czasu cierpi na przewlekłą mękę.

Znaczyłoby to, że niestety Mr Zagranyca postrzega nas (a w zasadzie to W20) jak indeks w przewadze surowcowy, mieszczący się w oczach globalnych funduszy w koszyku EM i nienajgorzej korelujący z indeksami BRIC.

Co ważniejsze, mniej więcej tak samo traktowane są indeksy węgierski BUX czy czeski PX, a więc krajów do nas najbardziej zbliżonych.

Czy zasłużyliśmy na to, czy też jesteśmy jedynie ofiarami zaszufladkowania to się okaże, gdy dojdzie do kryzysu finansowego w krajach BRIC (kiedyś w końcu dojdzie, to nie dyskusja o terminach).

Jeśli wtedy kapitał zagraniczny będzie również w panice uciekać z Polski, będzie to oznaczać, że widzą nas ściśle tak, jak kraje BRIC, „tylko inne”.

Jednak IMO tak nie będzie i tak naprawdę indeksy Europy Środkowej są ofiarami zaszufladkowania przez globalny kapitał…:-(

@Grzech

Post Scriptum

To by oznaczało, że WIG20 może liczyć na jakieś ciekawsze bycze ruchy wraz z globalnym osłabieniem USD…

@ ekonom

abstrahując od BRICS, USD i takich tam, to czy WIG a w szczególności jego składowe zapracowały sobie na wzrosty? Niby tak. Polska tygrysem Europy została już z osiem lat temu. Stała się takim zielonym czymś na brązowym (patrz pamiętna mapa), czyli odwrócenie historii z zasłonami pani Ewy w bloku Alternatywy 4. To jednak nie pomogło, lub ta napięta guma, która miała polskie walory wystrzelić w kosmos została przecięta….wiadomo przez kogo.

Ostatnie podrygi indeksu wyglądają tak, że pomimo żwawego dwukrotnego odbicia to jednak pomiędzy odbiciami takie jakby coraz niższe górki… dalsza przepychanka pod 2 000?

To, że BRICS itd to wiadomo, jednak kto będzie liderem ruchu to już „zależy” Jak na razie, podobno, zagraniczna prasa, piórami polsko brzmiących nazwisk, donosi o Budapeszcie nad Wisłą. Czyli może nie tak źle, skoro w Budapeszcie, podobno, więcej inwestycji zagranicznych w PKB, choć jakiś czas wcześniej to Tygrys Europy był liderem. Choć tu akurat mogę się mylić. Nie mam danych pod ręką. Staram się tylko odnaleźć jakieś pocieszenie nad krawędzią przepaści, nad którą podobno balansujemy 🙂

Pamiętam jak u progu superkonsolidacji 4 lata temu prowadził Pan szkolenie w Gdańsku i wypowiedział prorocze słowa o trendzie bocznym, który mógłby potrwać może nawet parę ładnych lat. Wtedy w myślach pomyślałem, proszę wybaczyć;): „o czym ten facet bredzi, przecież zaraz będziemy mieli kontynuację krachu z sierpnia, niech no tylko ten zygzak się wyczerpie… nie ma innej opcji”.

Dla młodego adepta rynkowych sztuczek była to mocna lekcja, ale jeszcze parę lat minęło nim wyzbyłem się przekonania o własnej nieomylności i w pełni przyswoiłem zasadę „jeśli ktoś na rynku jest czegoś pewien, to znaczy, że albo dopiero zaczyna, albo zaraz skończy”.

Dzisiaj Pan Zalewski, który ma w swoim posiadaniu chyba jeden z zaginionych Palantirów 😉 wraca widzę do zagadnienia konsolidacji. Ale dzisiaj to ja spróbuję, bogatszy o 4 lata doświadczeń (w tym 3 lata wiedzy lol;), przewidzieć przyszłość. Przyszłość w świetle fal Elliotta. Zobaczymy czy będę miał tyle samo szczęścia :).

Jeżli spojrzeć na wzrost od 2009 r. – to jest impuls. Niestandardowy bo z wydłużoną falą 1., ale wyraźny impuls. W 2011 r. rozpoczęła się korekta. I trwa do dzisiaj. Najpierw zygzak ’11/’12, potem potężny trójkąt ’12/’15 i teraz zygzak ’15/’16. Zasięg ~1.700 pkt. Złożona formacja WXY. Ale w gruncie rzeczy nic wyjątkowego: zygzak – trójkąt – zygzak.

Z tego wynika, że superkonsolidacja trwa już tylko pozornie, a rzeczywiście zakończyła się w maju b.r. oraz, że przyszły rok będzie z górki, ale potem to już tylko pod górkę (w adekwatnym do wykresowych realiów pozytywnym znaczeniu;).

Tyle tytułem wstępu. Bo w rzeczywistoći to chciałem tylko Pana zapytać o te dane o których wspomniał Pan na końcu na temat dealerów rozdających karty przy naszym małym stoliku. Gdzie mógłbym znaleźć więcej na ten temat? Konkretnie: jakieś b. szczegółowe dane.

mirazefortuny

🙂

to nie sa jakies tajne dane. http://www.gpw.pl/udzial_czlonkow_gieldy_w_obrotach

Świetnie. O to mi chodziło. Dziękuję:).