Gdy na początku roku wyjaśniałem, dlaczego w tamtym momencie miałem problem z zarysowaniem jakiegokolwiek oczekiwanego przeze mnie scenariusza wydarzeń na naszym rynku (https://blogi.bossa.pl/2014/01/10/prognostyczne-oczekiwanie/) nie spodziewałem się, że kolejne osiem miesięcy na warszawskiej giełdzie przebiegnie w atmosferze coraz większej stagnacji.

Przystępując do pisania tego tekstu nawet nie spodziewałem się, że to zdeterminowało tematy moich wpisów na bossowych blogach. Aż dwa materiały w ciągu ostatnich trzech miesięcy poświęciłem właśnie trendom bocznym.

https://blogi.bossa.pl/2014/07/10/optymistycznie-przyszlosc/

https://blogi.bossa.pl/2014/05/05/zmiany-czasach-braku-zmiennosci/

WIG20 w tym roku sześciokrotnie schodził do poziomu 2300 punktów, za każdym razem dość dynamicznie odbijając w górę. Każdorazowo podczas takiej sesji rosła zmienność i mówiąc językiem komentatorów giełdowych „byki zdążyły wybronić się przed załamaniem”. Indeks wzrastał o 100-200 punktów i ponownie zawracał. Oczywiście w takiej sytuacji duża będzie reprezentacja analityków stwierdzających, że to dobrze, że pokazuje to siłę rynku. Pewnym niepokojem może jednak napawać fakt, że nasz rynek wyjątkowo nerwowo reaguje na różnego rodzaju negatywne doniesienia ze świata oraz spadki na giełdach zachodnich.

Można próbować się zastanawiać, czy słabość, a właściwie marazm na rynku polski, ale również czeski i węgierskim nie jest przypadkiem pochodną tego co dzieje się 1000 kilometrów od naszych granic. Chciałbym wierzyć, że tak nie jest, a jednak wydarzenia na wschodzie i marazm przedstawicieli Unii Europejskiej i wielu innych organizacji międzynarodowych reprezentujących świat „zachodni” sprawia, że zastanawiam się, czy przypadkiem jednoznaczne wprowadzenie wojsk rosyjskich na Ukrainę nie będzie tym jednym impulsem negatywnym, który wywoła ostateczne załamanie naszego rynku. Słucham tego, jak przedstawiciele krajów zachodu niepokoją się, apelują i wzywają Rosję do zaprzestania działań i nie mogę pozbyć się wrażenia, że to takie mięciutkie słowa, które służą nie rozwiązaniu problemu, tylko pokazaniu wyborcom we własnych krajach „ej, no przecież coś robimy”. „Grozimy mu tylko on nic sobie z tego nie robi. Niegrzeczny chłopiec”.

Kilka dni temu czytam komentarz analityka z jakiegoś wielkiego europejskiego banku (niestety proszę wybaczyć, nie zaznaczyłem sobie i nie mogę go teraz znaleźć), który pisze coś w takim rodzaju „nie możliwe, żeby Rosjanie dążyli do prawdziwego konfliktu”. Przypomniałem sobie wtedy rozmowę ze znajomym, który od wielu lat mieszkał w Szwajcarii. Jego rodzinie po II Wojnie Światowej komuniści skonfiskowali dość duże obszary na warszawskiej Pradze, wraz z fabryką. Ów znajomy gdy opowiadał swoją historię Szwajcarom, ci z niedowierzaniem pytali – „ale jak to zabrali, nie mogłeś pójść do sądu?”

Zachód nie zrozumie rosyjskiej duszy i nie specjalnie też się przejmie tym co dzieje się gdzieś tam na styku Europy i Azji. A może nawet w samej Europie wśród krajów członkowskich drugiej kategorii.

Za dwa dni minie czterdziesta szósta rocznica operacji Dunaj, czyli wkroczenia wojsk krajów Układu Warszawskiego do Czechosłowacji. 21 sierpnia 1968 roku indeks SP500 zwyżkował o 0,3 procent. Reakcja rynków zachodnich była właściwie żadna. 40 lat później w sierpniu 2008 świat zachodni borykał się ze swoimi własnymi kłopotami. Bankructwo ogłaszał właśnie Lehman Brothers. Ale równocześnie prezydent USA G. Bush ostrzegł Rosję, że akcja zbrojna w Gruzji naraża na szwank jej stosunki z USA i z Zachodem. Wiceminister spraw zagranicznych Niemiec Gernot Erler oświadczył, że Gruzja pogwałciła prawo międzynarodowe, próbując rozwiązać kryzys wokół prorosyjskiej separatystycznej Osetii Południowej, za pomocą wojska. Indeks SP500 w sierpniu 2008 miał chwilowe wytchnienie w przerwie spadków, na które znacznie bardziej wpływał kryzys z instytucjami bankowymi w USA i na zachodzie Europy, niż w jakimś kraiku, którego nazwa kojarzy się z imieniem prezydenta USA i którego powierzchnia jest o połowę mniejsza, niż stanu Georgia w południowo-wschodniej części Stanów Zjednoczonych. Ratując banki zbyt wielkie by upaść, kto by się przejmował, jakimś obszarem, zbyt małym, żeby miał znaczenie.

Karol Marks nie jest zbyt popularnym autorem w ostatnich dekadach. No może wśród części lewicy, która nieustannie poszukuje swojej tożsamości. Pewien cytat z 1866 roku wart jest jednak przytoczenia, zwłaszcza, że sam Marks występował na sztandarach rewolucji radzieckiej.

„Nie brak ludzi naiwnych, którzy sądzą, że dziś wszystko się zmieniło, że Polska przestała być „potrzebnym narodem”, jak napisał pewien Francuz, i pozostała tylko sentymentalnym wspomnieniem, a sentymenty i wspomnienia nie są notowane na giełdzie.

[…]

Ale cóż się właściwie zmieniło? Czy zmniejszyło się niebezpieczeństwo? Nie. Tylko ślepota intelektualna klas rządzących w Europie doszła do swego zenitu. Polityka Rosji jest niezmienna, co przyznał oficjalny historyk moskiewski Karamzin. Jej metody, jej taktyka czy manewrowanie, mogą się zmieniać, ale gwiazda polarna tej polityki – opanowanie świata – jest gwiazdą stałą.”*

Z niepokojem patrzę na indeks małych spółek WIG250 (który zastąpił sWIG80). Od początku roku stracił 18 procent rysując bardzo wyraźny trend spadkowy. W tej chwili nastąpiło zatrzymanie – analityk techniczny mógłby powiedzieć, że przerwa w dotychczasowych spadkach. Nie widać powodów dla których ta tendencja w tej chwili miałaby się zatrzymać. Optymistycznie wygląda co najwyżej wolumen, który podczas ostatniej zniżki fali spadał, ale przegląd najważniejszych spółek wchodzących w skład tego indeksu, który zastąpił sWIG80 nie pozostawia złudzeń – nie widać tam siły. Gdy spojrzy się wykres porównujący nasze indeksy – małe spółki wyraźnie odstają.

Warto mieć jednak w głowie jedną rzecz – wagi spółek w tym indeksie są znacznie mniej skoncentrowane, niż w przypadku WIG20, WIG-u, czy mWIG40. Pierwszych pięć spółek, wchodzących w skład WIG20 stanowi 60% jego składu, w przypadku WIG-u i mWIG40 jest to nieco ponad 30%. Dla indeksu WIG250 jest to zaledwie 10,6 procenta. Ktoś powie, że liczba spółek ma tu znaczenie. I częściowo będzie to prawda. Częściowo, bo w skład WIG-u wchodzi 375 spółek, a jednak koncentracja jest ewidentna.

Czy więc indeks małych spółek jest po prostu tak słaby, bo zgodnie z jedną z koncepcji technicznych reprezentuje najsłabszy segment rynku i jako ostatni dołączy do potencjalnej hossy, rozpoczętej przez duże i „zdrowe” blue chips? Czy może zapowiada nieuchronne załamanie szerokiego rynku.

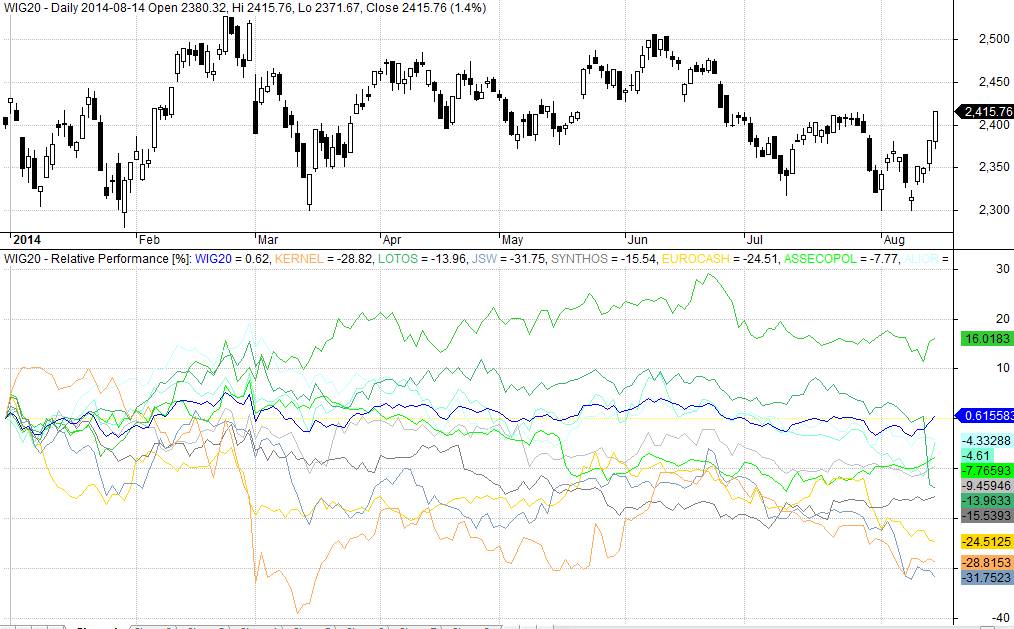

A może indeks WIG20 przez swoją koncentracje pokazuje nieprawdę o sobie samym? Spójrzmy na porównanie indeksu z jego składowymi z drugiej dziesiątki (23 proc. całości indeksu). Tylko TAURONPE w tym roku zyskał 16 procent i pokonał indeks. Cała reszta jest gorsza i zmiana ich cen mieści się w przedziale -4 a -32 procent. Średnia zmiana ceny dziesięciu spółek z indeksu WIG20 w tym roku wyniosła -12.5 procenta, podczas gdy sam indeks niemal się nie zmienił (+0.6%). Przegląd ich wykresów również nie pokazuje jakiejś wyjątkowej siły, podobnie jak to ma miejsce w WIG250.

Nasz rynek jest bardzo słaby. Negatywny silny impuls z dowolnej strony (z Zachodu lub Wschodu) może doprowadzić do takiej fali wyprzedaży, jaką być może trudno sobie wyobrazić.

*Ten fragment w polskim tłumaczeniu zwykle prowadzi do raptem kilku portali, które jako jego źródło podają felieton Adama Pragiera, opublikowany w książce Puszka Pandory (to zbiór tekstów, który ukazywał się w prasie). W oryginale jednak tekst był nieco dłuższy, zaś oba fragmenty nie następowały bezpośrednio po sobie. Źródło

str 197-198

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Co jest jednak najgorsze trudno znaleść choć jeden pozytywny element w tym wszystkim.Nasz rynek (FW) pod względem tickowej zmienności może teraz co najwyżej konkurować z kontraktami na… 2 letnie obligacje (!!).I nawet jeśli tradycyjnie to jest dołek zmienności…to jest już zapózno na siłę GPW.To nie 2004 rok,koniec bessy internetowej i wejscie do UE…Przed nami za to zapaść demograficzna za kilka lat koniec darmowych profitów z UE…