Komentatorzy amerykańscy wiedzą kto tak pcha tę hossę giełdową ponad 5 rok i to po kursach, które mogą wydawać się nieco przewartościowane.

Otóż spółki akcyjne robią to same za własne lub pożyczone pieniądze.

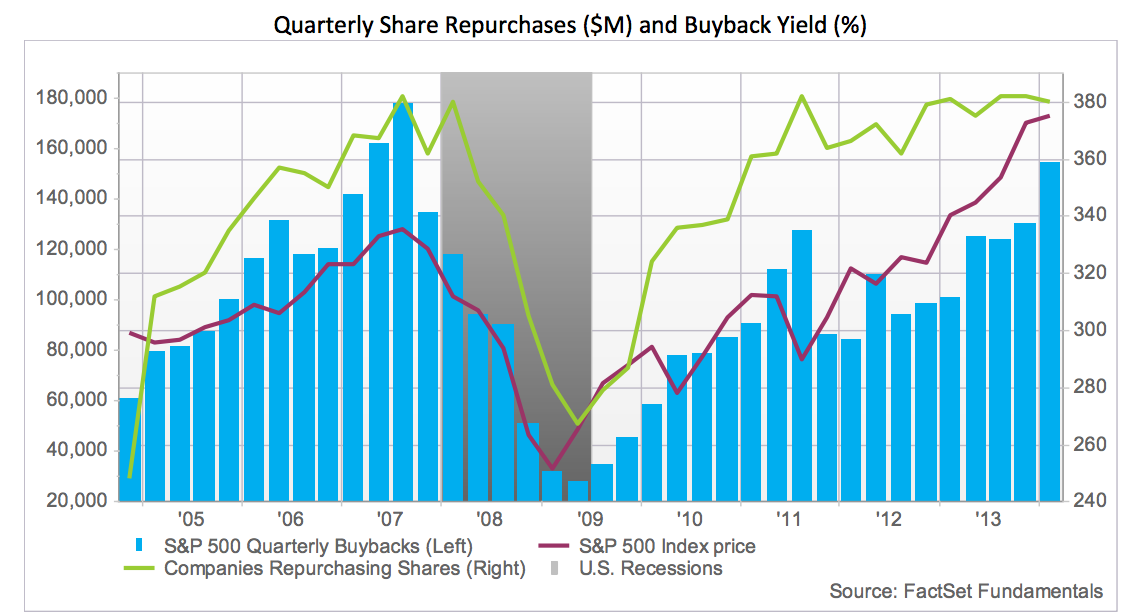

Poniższy diagram pojawiał się m.in. w moim ulubionym bussinesinsider.com:

Niebieskie słupki to kwartalna wartość wykupu przez spółki własnych akcji z parkietu liczona w miliardach dolarów (skala po lewej). Ostatni odczyt to niemal 160 miliardów i niewykluczone, że kolejny będzie bliski tej kwoty lub nawet nieco lepszy.

Krzywa zielona obrazuje ilość spółek, które dokonują owych buy-backów (skala prawa). Wszystko ładnie koreluje się ze zmianami kursów indeksu S&P 500 (bordowa krzywa).

Wykup akcji zmniejsza wprawdzie ilość wolnych papierów w obiegu (tzw. Free float) i obniża płynność, ale akcjonariusze godząc się na to liczą na wzrost kursu. Złośliwi mówią, że to ruch pod management spółki, który ma być najważniejszym beneficjentem takich działań. Bez względu na cel, wykupy podbijają giełdowe kursy.

Co jest jednak charakterystyczne na tym diagramie? Otóż im wyższe kursy mierzone indeksem tym w więcej zostaje wykupowane. To oczywiste, że im wyższy kurs tym więcej trzeba wydać z firmowej kasy, można jednakże zapytać ile sensu ma wyasygnowanie tych pieniędzy po tak wysokich relatywnie cenach? To przypomina nieco słonia w składzie porcelany, ale z punktu widzenia hossy można by uznać to zachowanie za te z gatunku „doraźne przyjemnych”. To oczywiście uproszczenie, że paliwem hossy są jedynie buy-backi, niemniej jednak ich wkład jest znaczący, również psychologicznie. Pytanie kolejne, na które odpowiedź jest w miarę jednoznaczna – co jeśli ten strumyk wyschnie? Otóż widać to na szarym tle, które na wykresie wskazuje ostatni kryzys.

Pora na mały deser. Kasa na zakupy pochodzi najczęściej z firmowego cash-flow czyli zasobów operacyjnych, a te jak się okazuje nie rosły przez ostatnie 5 lat patrząc sumarycznie na wszystkie korporacje amerykańskie. Lub mówiąc ściślej: po wielu latach nieustannego wzrostu (nawet w okresach kryzysów !), zmiany cash-flow buksują ostatnio w miejscu. „No money – no funny”, ale dlatego właśnie zawsze są gotowe do usług banki z liniami kredytowymi. Zadłużenie firm rośnie więc przez ostatnie 5 lat jak na drożdżach, sięgając rekordu wszech czasów. Dług idzie na szalony wykup własnych akcji, ponieważ niskie koszty pożyczek przy tak niskich stopach procentowych wręcz proszą się by z nich korzystać. To kolejny skutek rozgrzanych do czerwoności drukarek pieniędzy puszczonych w ruch przez FED. Tak również pompuje się bańki spekulacyjne.

Korporacje mają przynosić zyski swoim akcjonariuszom na wszelkie sposoby, a rachunek za nietrafione decyzje i tak trzeba od czasu do czasu zapłacić. Warto sobie uświadomić, że za ruchami rynków wcale nie muszą stać pieniądze i chęć zakupów ze strony inwestorów, hossa może się karmić zasobami samych spółek. Niemalże perpetuum mobile…

—kat—

P.S. Na blogach nasza aktywność nieco mniejsza z powodu wakacji, wyjeżdżamy, odpoczywamy, ale nie zapominamy o obowiązkach. Jeśli są jakieś opóźnienia w komunikacji to z góry przepraszamy i obiecujemy wszystko nadrobić jak najszybciej to możliwe.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie ma znaczenia dlaczego rośnie, ważne, że rośnie. Trend jest jeden, więc na każdym dołku kupno. AT jest nieomylna.

„AT jest nieomylna.”

Jak saper 🙂

@kathay

No to nie ciekawy obraz jest.

Cash flow stoi ,spółki zadłużaja sie na wykup własnych akcji , indeks Shillera na szczytach.Drogo odkupują pozyskany wcześniej kapitał.

Jesli ktoś mysli ,że to zdrowe to niech zaciągnie kredyt i nakupi sobie akcji, w przypadku braku progresji zarobku z innych żródeł.

Mniej wiecej tak wygląda potoczny ekwiwalent tego co robia spółki.

To perpetum jakieś takie na sterydach jest , a kierunek wykorzystania kapitałów raczej wskazuje nie na ekspansję ,a regres.

Co prawda przy paradygmacie niskich stóp podobno wielkość zadłużenia nie gra roli, ale paradygmaty wiecznie nie trwają.

Pewnie stary lis Soros też to widzi i skrócił SP na opcjach za ponad 2 mld dolarów.

Ciekawe czy go w krzyżu łupie z powodu okazji , czy dlatego ,że SP sobie rośnie , a forsa na zakład wydana 🙂

JAk dożyje i wygra to sie dopiero beda rozpisywać o prognostycznych aspektach bólu krzyża 🙂

Zaciekawiona tym, że stary lis skraca SP na taka kwotę pogóglałam, czy nie ma jakichś szczegółów. I znalazłam świeży i przekonujący (mnie) komentarz ne ten temat:

http://www.schaeffersresearch.com/commentary/content/blogs/a+lesson+in+numbers+the+george+soros+edition/trading_floor_blog.aspx?blogid=122311