Optymizm[…] to obłęd dowodzenia, że wszystko jest dobrze, kiedy nam się dzieje źle.

Wolter, Kandyd

Koniunktura jaka jest na warszawskim rynku, każdy widzi. Sytuacja jest tym bardziej frustrująca, że na zachodnich rynkach, co chwilę słyszymy o nowych rekordach. Niemiecki DAX – flirtuje z poziomem 10 000 punktów, który znajduje się 25 procent wyżej niż szczyt z 2007 roku. Francuski CAC40, znacznie gorzej – to znaczy nadal nie pokonał szczytu sprzed siedmiu lat, ale jest najwyżej od 2009 roku i właściwie od trzech lat nieprzerwanie rośnie. Brytyjski FTSE100 właśnie zmaga się z poziomem wspomnianego szczytu sprzed kryzysu, zaś od 2009 wzrósł z 3500 pkt do 6 700 pkt. Pisanie o amerykańskich indeksach jest już w ogóle krępujące – SP500 zbliża się do 2000 pkt. Szczyt z 2007 zostawił ponad 30 procent temu, zaś od dołka w 2009 zyskał 185 procent.

W ostatnich tygodniach, a może nawet miesiącach jedyne rozmowy o rynku jakie prowadziłem, dotyczyły tego, czy mamy właśnie do czynienia z jakąś strukturalną zmianą, która sprawia, że giełda warszawska ma już najlepsze dni za sobą. Temat likwidacji OFE w tym kontekście, wygląda na jeden z najważniejszych czynników, które można by oskarżyć za „zarżnięcie” rynku. Sam też mam takie przekonanie, że to ważny wpływ, jeśli chodzi o przyszłą płynność na GPW i uważam, że ostatni dzień lipca nic tu nie zmieni, wbrew niektórym komentatorom, którzy sądzą, że wtedy już będzie wiadomo, ile osób zostanie w OFE. Nic nie zmieni, bo nadal będzie to znikoma liczba tych, którzy wybiorą pozostanie w OFE. Nie nastąpi żaden istotny jakościowy skok w związku z zostawianiem przez nas spraw „na ostatnią chwilę”.

Owo podejrzenie zmiana strukturalnej wiąże się nie z faktem, że nasz rynek spada. Gdybyśmy mieli do czynienia z wyrazistym trendem spadkowym dla wielu z nas byłaby to jakaś atrakcja. My jednak nurzamy się w marazmie – bocznym trendzie, który trwa już trzeci rok. I który sprawia, że WIG20 porusza się między 2000 a 2500 punktów, a podczas ostatnich osiemnastu miesięcy w połowie tego zakresu. To przekłada się na obroty, aktywność na rynku kontraktów, oferty na rynku pierwotnym, czyli stan ogólnej beznadziei.

W tym kontekście działania czynione przez GPW, żeby zaktywizować rynek – choćby kontraktów – czyli wprowadzenie większego mnożnika na WIG20. Do tego wsparcie brokerów, choćby DM BOŚ, który zaoferował klientom niższe depozyty do handlu intra-day (http://bossa.pl/oferta/gielda/rachunek-intraday/) , są działaniami ważnymi (i w mojej opinii niezbędnymi), ale nie należy się łudzić, że przyniosą natychmiastowe efekty.

Nie ukrywam – sam poddałem się dość mocno presji myślenia o naszym rynku w kategoriach „to już jest koniec, nie ma już nic”, mimo że od wielu lat jestem „wyznawcą” cykliczności rynków i z pobłażaniem patrzyłem na tych, którzy w czasach dekoniunktury zaczynali nawoływać do likwidacji giełd, bezsensowności rynków kapitałowych, a w szczególności rynku polskiego.

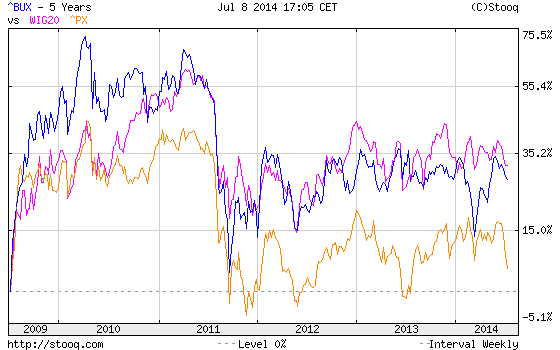

I oto…

No cóż. Nie będę już nic więcej pisał. Zostawię Państwu obrazek do kontemplacji. Maleńki taki. Nasz rynek i nasi najbliżsi sąsiedzi, a nawet bratankowie. A dla tych, którzy uważają, że spadek obrotów na kontraktach na WIG20 jest WYŁĄCZNIE efektem wprowadzonej zmiany mnożnika bonus w postaci statystyki z rynku węgierskiego – kontraktów indeksowych. Do 20 czerwca 2014 od początku roku średnia liczba transakcji na tym rynku wynosiła 405 sztuk (obyśmy nie doczekali takich czasów), zaś wolumen 1452 kontrakty. Po wprowadzeniu nowego mnożnika przez GPW, czyli od 23 czerwca, średnia liczba transakcji zanurkowała do 245 – prawie o połowę!, zaś średni wolumen to 801 kontraktów (obyśmy nie doczekali takich czasów). Ani chybi to wina wprowadzonych zmian w Warszawie.

WIG20, BUX i PX50

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To jest jednak pewnie tylko kwestia perspektywy.

NIe umniejszając wcale wpływu OFE i innych.

TYm razem dla W20USD z Zachodem.

Short-term

bankfotek.pl/view/1755250

Long-term

bankfotek.pl/view/1755251

@GZ

Tak mi się to wszystko kojarzy z powrotem do średniej na Long-term na co wskazuje Short-term 🙂

Na razie jest OK bo średnia Zachodnia rośnie puki co.

Taka abstrakcja bo w końcu za daleko odlecieć nie możesz i wydaje mi się, że tempa wzrostów to też dotyczy.

Dla mnie, drobnego gracza aktywizująca byłaby zmiana mnożnika kontraktów na W40 z 10 na …1. Pewnie jest wielu drobnych graczy, którym wychodzi np. wielkość pozycji 1/4, a tu ze względu na stosunkowo niski kapitał i względnie wysoką wartość kontraktu przy niechęci do dużej dźwigni są to strategie niedostępne. I na co to bablanie o dbaniu o drobnych inwestorów. Jedyne co zrobiono to spartolono W40 na rzecz W50, zabierając 10 większych spółek do W30 tak choćby to miało coś dać indexowi W20. Zamiast W30,czy W20 powinno się wprowadzić W10 i tyle. Dobrze chociaż, że prowizje są niskie, ale ciekawe co będzie jak marazm doprowadzi do upadku kilka domów maklerskich. Pewnie zamiast faktycznych zmian w funkcjonowaniu giełdowego grajdołka podniesie się prowizje.

@pit65

Scenariusz najmniej porządany przez szeroką publicznosć, to ten że załamanie rynu zachodniego przyspieszy wybicie u nas. Z tym, że wybicie w dół.

I co prawda będzie zmienność, ale okupiona krwią