Nie wiem kiedy po raz pierwszy zetknąłem się z twierdzeniem „przez większość czasu rynek porusza się w trendzie bocznym”. Na pewno było to na początku mojej przygody z giełdą, czyli w połowie lat ’90. Wydawało mi się, że mogłem je spotkać w „Sztuce spekulacji” Zenona Komara, jednej z pierwszych książek o rynku, jakie przeczytałem. Niestety nie udało mi się tam znaleźć tego stwierdzenia (jak również w nowszej wersji). W „Analizie technicznej” Murphy’ego pojawia się stwierdzenie „przynajmniej przez jedną trzecią czasu, licząc ostrożnie, ceny poruszają się wewnątrz formacji horyzontalnej”.

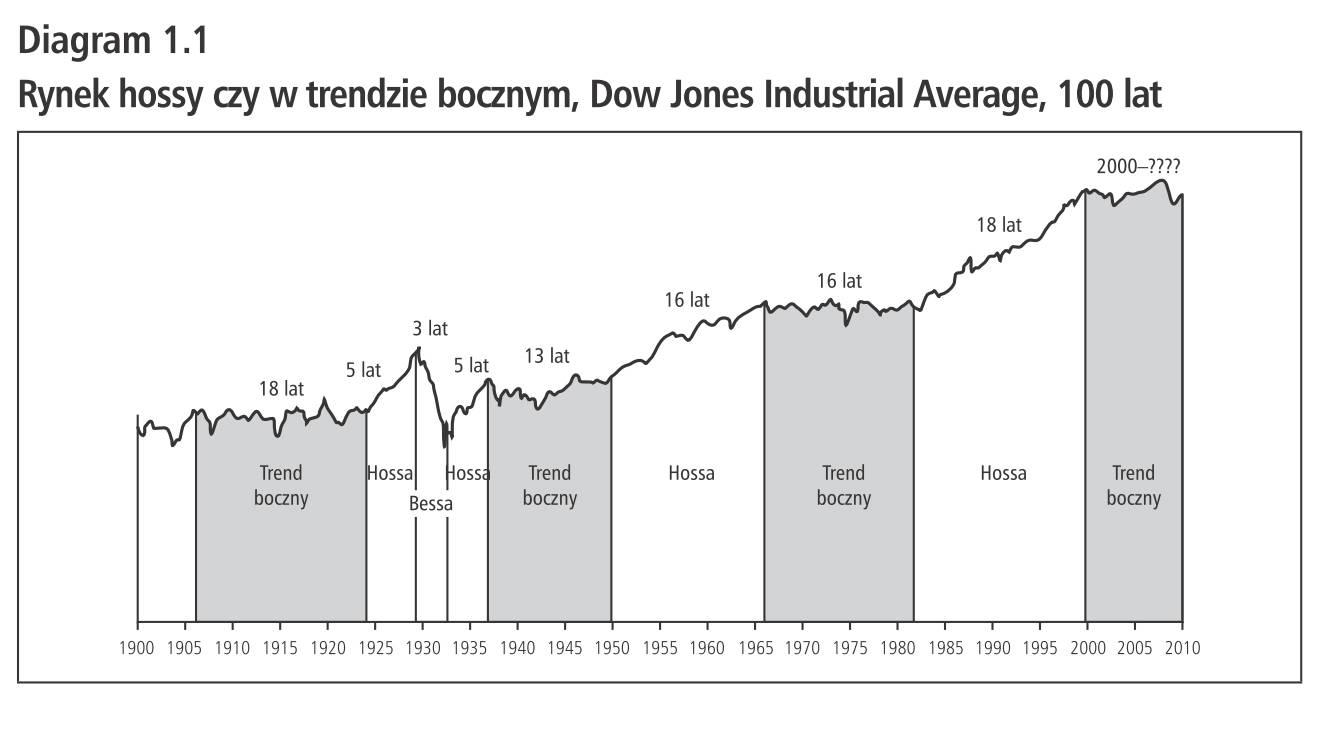

Vitaliy Katsenelson pisze, że średnio trend boczny na rynku amerykańskim trwa 17 lat i pokazuje ten niezwykle sugestywny obrazek:

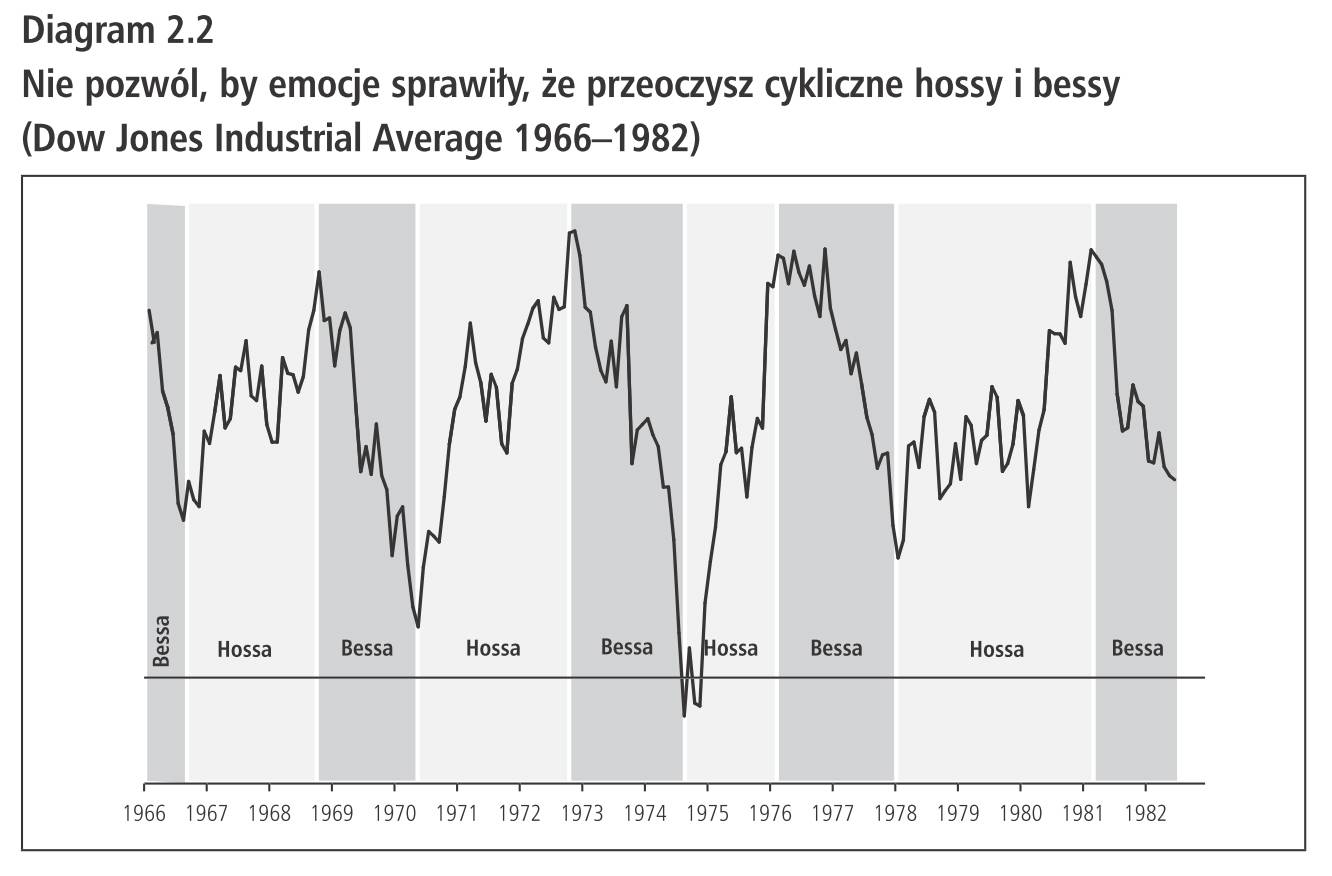

Ten ostatni zakończony trend boczny w latach 1966-1982 może wyglądać frustrująco na wykresach obejmujących kilkadziesiąt lat, co nie przeszkadza, żeby w jego ramach pojawiały się kilkuletnie hossy i bessy

Patrząc jednak na wykresy rynku amerykańskiego z lat 60-90 nie musimy się specjalnie dziwić, że ktoś ukuł tezę, zgodnie z którą rynek przez sporą część czasu (pewnie to będzie zależało od perspektywy i zarabianych pieniędzy) porusza się w trendzie bocznym. W swoich wspomnieniach Jim Rogers zwraca uwagę na to, że lata 50-70 to zastój w świecie finansów (swoją drogą podobny prognozuje na najbliższe lata; w tej opinii nie jest odosobniony – podobne zdanie ma Katsenelson), związany między innymi z brakiem koniunktury na rynku akcji.

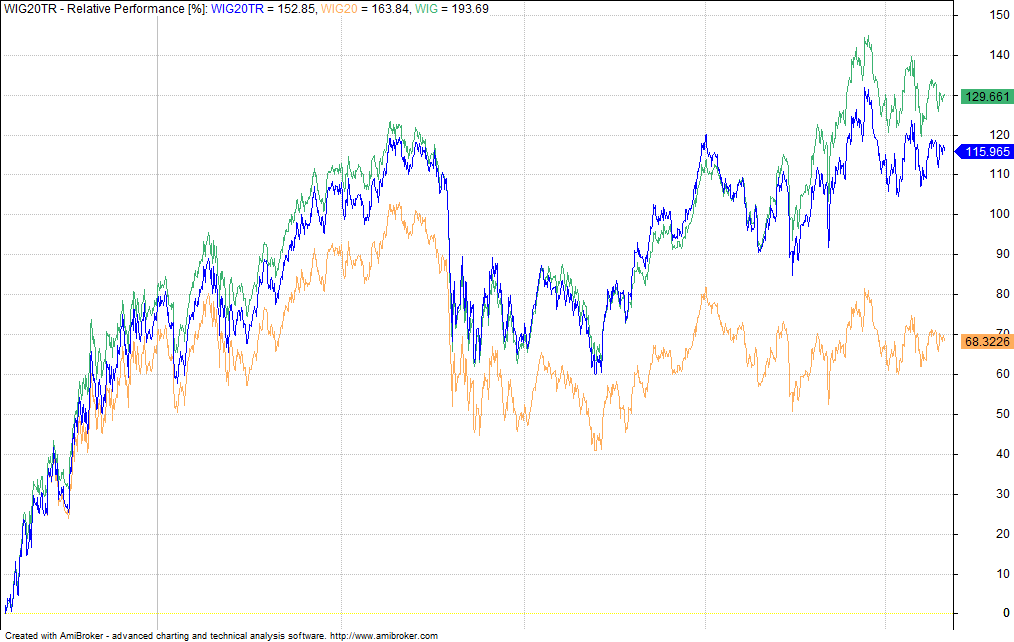

Prawdopodobnie wielu czytelników, chciałoby aby na naszym rynku panował właśnie taki „trend boczny” z jakim mamy do czynienia na rynku amerykańskim – rok temu najważniejsze indeksy pokonały szczyty z 2000 i z 2007 roku i systematycznie pną się ku górze. Gdy spojrzymy na nasze rodzime podwórko sytuacja nie wygląda tak różowo. Zarówno WIG, jak i WIG20 pozostają poniżej szczytu z 2007 roku. O ile jednak w przypadku tego pierwszego (czyli indeksu szerokiego rynku) możemy patrzeć z pewnym optymizmem, wzrósł od dołka w 2009 roku ponad 150%, zaś od 2012 blisko 40%, to indeks 20 największych spółek, faktycznie prezentuje „rynek tchórzliwego lwa” (według terminologii Katsenelsona). Co prawda jest wyżej o 100 procent niż w 2009 roku, ale właśnie zbliża się trzeci rok stagnacji. WIG20 od sierpnia 2011 porusza się w kanale 2000-2600 punktów, który dodatkowo w ostatnim roku jeszcze bardziej się zawęził.

Jako ciekawostkę „z czego wziął się wzrost” indeksu WIG zerknijmy na wykres porównujący stopę zwrotu indeksów WIG, WIG20 i WIG20TR. Tylko WIG20 nie uwzględnia w swojej budowie dywidend wypłacanych przez spółki (więcej o różnicach między indeksami https://blogi.bossa.pl/2013/02/08/czas-na-eksperymenty/).

Ten ostatni przykład być może powiewa optymizmem, jeśli jest się inwestorem w wartość, poszukuje dywidend, czy ma bardzo długą perspektywę. Co jednak w sytuacji tych wszystkich, którzy związali się z indeksem WIG20, który jak widzimy od trzech lat robi „jeden krok w górę, jeden w dół”? Mówiąc wprost, jak mają się z tym czuć gracze na rynku kontraktów na WIG20?

Spojrzenie na ich aktywność w ciągu ostatnich pięciu lat, jednoznacznie daje odpowiedź na to pytanie – oni czekają.

Średni półroczny wolumen obrotu kontraktami jest w tej chwili o blisko połowę niższy, niż pod koniec 2011 roku. Dopóki nie wróci wyraźny trend (właściwie nie ma znaczenia, czy wzrostowy, czy spadkowy), trudno oczekiwać zmian. Aktywność będzie malała. Z całą pewnością poza trendem średnioterminowym, znaczenie mają również codzienne ruchy. Tu również jest niewiele lepiej. W latach 2006 – 2009 średnia dzienna zmienność kontraktów utrzymywała się powyżej 60 punktów (okresowo dochodząc do 90). W tej chwili, od połowy 2012 roku pozostaje nieco poniżej 40 punktów, zaś na pojedynczych sesjach spada poniżej 20.

Podobna sytuacja miała miejsce od połowy 2001- do połowy 2003 – zanik aktywności na rynku skutkował odchodzeniem od rynku kontraktów (choćby na rzecz nieśmiało wówczas pojawiającego się forexu). Ówczesne zniechęcenie było bardzo mocne, choć trwało dwa lata. W tej chwili zbliżamy się do czwartego roku marazmu. W międzyczasie mieliśmy do czynienia z hossą w segmencie małych i średnich spółek, rekordami na pojedynczych akcjach i to mogło nieco złagodzić nasze postrzeganie kontraktów i indeksu WIG20.

Nieuchronnie zbliża się moment, w którym kontrakt na WIG20 będzie notowany wyłącznie z dwukrotnie większym mnożnikiem. To jeden ze sposobów na poradzenie sobie z aktywizacją rożnych grup graczy – być może na początek wystarczy by day-traderzy odczuli, że nawet sesja z rozpiętością 20 punktową, pozwoli na jakieś działania. Zmiana ta ma sporo przeciwników (i wśród klientów, i wśród brokerów). Aktywność na nowych kontraktach też nie jest imponująca. Niemniej jednak wydaje się, że okres marazmu jest dobrym czasem na dokonywanie zmian, eksperymenty, choćby nawet per saldo po czasie okazały się nieudane. W globalnym rozrachunku i tak sytuacja zmieni się w chwili, gdy na rynku zapanuje silny trend. Dla uproszczenia przyjmijmy, że będzie to hossa. Jestem gotów się założyć (poprzedni zakład związany z nowym mnożnikiem przegrałem), że gdy indeks WIG20 będzie rósł o kolejne 100 punktów w krótkim czasie, owo 20 złotych za jeden punkt będzie uznawane za jeden z najmocniejszych argumentów za handlem kontraktami.

Ponieważ sporo osób bardzo protestuje przeciw tej zmianie, dedykuje im rysunek z niedawnego NewYorkera

http://www.newyorker.com/images/2014/05/05/cartoons/140505_cartoon_042_a18183_p465.jpg

**

Źródła:

„Sztuka spekulacji”, Zenon Komar, wyd. PRET 1993

(oraz zaktualizowana i rozbudowana „Sztuka spekulacji po latach”, wyd. Linia 2011)

„Jak zarabiać na rynku, który zmierza donikąd” Vitaliy Katsenelson, wyd. Linia, 2013

„Analiza techniczna rynków finansowych”, John Murphy, wyd. Wig-Press, 1999

„Street smarts”, Jim Rogers, Crown Bussines, 2013

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Vitaliy Katsenelson pisze, że średnio trend boczny na rynku amerykańskim trwa 17 lat i pokazuje ten niezwykle sugestywny obrazek:

https://blogi.bossa.pl/wp-content/uploads/2014/05/boczny1.jpg

Uwielbiam takie wykresy! Za pomocą drobnej manipulacji można sprzedać odbiorcy dowolną tezę 🙂 W tym przypadku autor chciał pokazać długotrwały horyzont więc najpierw użył skali logarytmicznej ale że wykres nadal piął się z lewego dolnego do prawego górnego rogu to z lewej strony zaczepił go nieco wyżej. Dzięki temu potężna bessa z 2008 to ledwo widoczny na wykresie ząbek, zaliczony do trendu horyzontalnego.

Co do zaniku zmienności to ciężko powiedzieć coś optymistycznego (może poza faktem, że silne trendy rodzą się w momencie gdy wszyscy w to zwątpią). Mam wrażenie, że poziom ~2400 na Wigu20 jest tam od zawsze. A jakie piękne dziś mamy obroty – połowa sesji za nami i mniej niż 100mln na wigu20 :/

Na koniec – nie rozumiem w jaki sposób mnożnik 20 ma tu coś poprawić. Wg. moich wyliczeń, by uzyskać podobne koszty transakcyjne w stosunku do wielkości pozycji jak w kontraktach na SP500/Nasdaq, ten mnożnik powinien wynieść 100!

@TraderBlog

„W tym przypadku autor chciał pokazać długotrwały horyzont więc najpierw użył skali logarytmicznej”

Uwielbiam takie zdania. Za pomocą drobnej manipulacji można obalać dowolną tezę. To nie złośliwość, raczej zwrócenie uwagi na maleńką drobnostkę – wiesz, że przy skali nie logaryutmicznej na wykresie niewiele byłoby widać?

http://www.stockmarkettiming.com/djia-linear.gif

więc moglibysmy w tym miejscu zakończyć, ew mówić kolejną mantrę ‚w długim terminie nie należy się przejmować, bo zawsze rośnie”.

Wiesz wszystko jest jednak kwestią perspektywy 🙂

„Na koniec – nie rozumiem w jaki sposób mnożnik 20 ma tu coś poprawić.” – ale można też nic nie robić i czekać aż samo się zmieni.

„Wg. moich wyliczeń, by uzyskać podobne koszty transakcyjne w stosunku do wielkości pozycji jak w kontraktach na SP500/Nasdaq, ten mnożnik powinien wynieść 100!” – ciiii.. 😉

Też tak uważam. No chociaż 25, albo 50.

„Wiesz wszystko jest jednak kwestią perspektywy ”

A perspektywa się zmienia wraz ze zmianą punktu podparcia 🙂

Mnożenie mnożnika jako antidotum na marazm to marny pomysł bo wtedy produkuje się dodatkowy wirtualny kapitał niezdolny do wywołania koniunktury natomiast powoduje efekt słonia w małym pomieszczeniu /zmienności/ utrudniejąc grę raczej w sensie ryzyka.

Wtedy każda strategię mrówki chwilowo wywołany słoń mnoznikowy jest w stanie podeptac.

Puki co to nasze x20 ma tylko charakter PR.

230 mln obrotu na wig20 😮

Jeśli mnie Excel i dane bossy nie mylą, ostatnio tak mały obrót zanotowano 23.12.2011 (dzień przed Wigilią), wcześniej 05.07.2010 (Independence Day, brak handlu w USA). W ‚normalnych warunkach’ tak niskie obroty widziano po raz ostatni w lipcu 2009.

Grajdoł się nam robi z warszawskiego parkietu a zarząd GPW ciągle śni o wschodnio-europejskiej potędze :/

@TraderBlog.pl

To tylko cykliczność. Zwykla cykliczność 🙂

Ale fakt, że trwa juz na tyle długo tym razem, że frustracja rosnie coraz szybciej

@ gzalewski

„Nie wiem kiedy po raz pierwszy zetknąłem się z twierdzeniem „przez większość czasu rynek porusza się w trendzie bocznym”. Na pewno było to na początku mojej przygody z giełdą, czyli w połowie lat ’90.”

A ja wiem kiedy, a nawet gdzie (co ostatnio rzadko mi się zdarza :).

W połowie lat 80-tych w „Analytical methods for successful speculation” Schildgena (dla rynku złota). Gdzie stoi wręcz tak : „Markets tend to move sideways approximately 60% to 80% of the time.”!!

@TraderBlog.pl

„Vitaliy Katsenelson pisze, że średnio trend boczny na rynku amerykańskim trwa 17 lat i pokazuje ten niezwykle sugestywny obrazek:

Uwielbiam takie wykresy.”

Ja też je uwielbiam, tyle że tak się jakoś dziwnie skład iż stwierdzono, że długość poszczególnych faz cyklu koniunkturalnego też wynosi właśnie ok 17-18 lat (na różnych rynkach), czyli 3 x cykl daje nam ok 60 lat, czyli mniej więcej zamkniecie pełnej fazy kondratiewowskiego cyklu sekularnego – ok. 55-60 lat.

A jeśli są podcykle to też zamykają się również w tych 17 latach.

Coś chyba/jednak musi być na rzeczy.

„Wiesz wszystko jest jednak kwestią perspektywy”

Piękne epitafium dla Obiektywnej Analizy Technicznej 😉