Przy okazji kolejnych rekordów notowanych na giełdach amerykańskich słyszymy głosy o przewartościowaniu rynku i zbliżającego się rychło krachu. Wszak nie da się dłużej rosnąć na kredyt – zdają się powtarzać niektórzy analitycy. Tymczasem rynki, jak to rynki, złośliwie sobie rosną nie robiąc wiele z ostrzeżeń. Jack Schwager w swojej „Analizie fundamentalnej” pisze przy okazji omawiania rynku cukru, że jednym z najczęstszych błędów popełnianych przez analityków fundamentalnych jest ścisła ocena rynku na podstawie czynników popytowo podażowych. Przy czym on ma na myśli przede wszystkim rynku surowcowe, gdzie ocena tych dwóch aspektów jest o wiele prostsza, niż na rynkach akcji, gdzie bardzo trudno określić, czym faktycznie jest popyt i podaż.

Rozważania czy jakiś rynek akcji jest przewartościowany są bardzo trudne. Analityk fundamentalny będzie szukał odpowiedzi we wskaźnikach koncentrujących się na wycenie przedsiębiorstw. Analityk techniczny zwróci uwagę na dynamikę i siłę trendów, a w końcowym rozrachunku i tak wszyscy przegrają z psychologią tłumu.

To, że kolejne rekordy wyzwalają falę negatywnych prognoz nie jest zaskakujące. O wiele lepiej zapamiętywani są „guru zapowiadający krachy”, więc gra jest warta świeczki (dla chwili medialnej sławy). O tym jak zostać skutecznym guru pisałem kilka lat temu, więc jeśli ktoś z czytelników ma ochotę to proszę oto garść wskazówek:

https://blogi.bossa.pl/2011/08/08/prognozy-sa-latwe-i-nic-nie-kosztuja-przynajmniej-analityka/

Tymczasem od pewnego czasu, w ramach cyklu prezentującego spółki notowane na giełdach zagranicznych (głównie amerykańskich) koncentruję się na tych, które są właśnie w trakcie bicia własnych rekordów notowań.

Pojawiły się już:

Canadian Pacific Railway (wskaźnik C/Z w chwili publikowania wówczas tekstu – 35)

Novartis (C/Z 22,9)

Berkshire Hathaway (C/Z 16,5)

Atlas Financial Holdings (C/Z 20)

Czy firmy, których wskaźnik Cena/Zysk, czyli ten najpopularniejszy ze wszystkich wskaźników rynkowych (i wzbudzający równie duże kontrowersje) znajduje się na poziomach między 16 a 35 mówi o jakimś wyjątkowym przewartościowaniu? Pozwolę sobie zacytować V. Katsenelsona:

„Do bessy dochodzi wtedy, gdy spełnione są dwa warunki, które połączone ze sobą tworzą zabójczą kombinację – wysoki początkowy poziom wskaźnika C/Z i przedłużające się kłopoty gospodarcze. Wysoki wskaźnik C/Z odzwierciedla wysokie oczekiwania inwestorów względem gospodarki.

[…]

Inwestorzy szybko przyzwyczajają się do tego, że ich akcje zyskują na wartości 12 procent rocznie. W pewnym momencie jednak C/Z przekracza średnią i zaczyna się druga faza – C/Z zmierza ku niebu. Rodzi się nowy paradygmat – 12-procentowy wzrost cen jest „nową średnią” i wszyscy zaczynają powtarzać, że tym razem jest inaczej.”

Czy pojawiły się głosy, że tym razem jest inaczej? Chyba jeszcze nie. Masowo – a to dla mnie oznacza przewartościowanie rynku – na pewno nie. Jednak przy okazji prezentowania czytelnikom interesujących spółek zagranicznych w bieżącym tygodniu, znów trafiam na kilka „perełek”, które mogą przyprawić o ból serca wszystkich tych, którzy zerkają wyłącznie na akcje notowane na GPW. Co więcej, nie są to jakieś efemerydy związane z modnymi branżami w rodzaju druku 3D, ale stabilne i ogromne biznesy. Zerknijmy więc krótko na wykresy i wskaźniki kilku spółek, które właśnie mają swoje rekordy notowań i pochodzą z przeróżnych branż.

3M Company [NYSE: MMM]

W tej chwili C/Z 21,1. W ciągu ostatnich 2 lat akcje zyskują ponad 60%. Szczyt z 2007 roku pokonany o 47%.

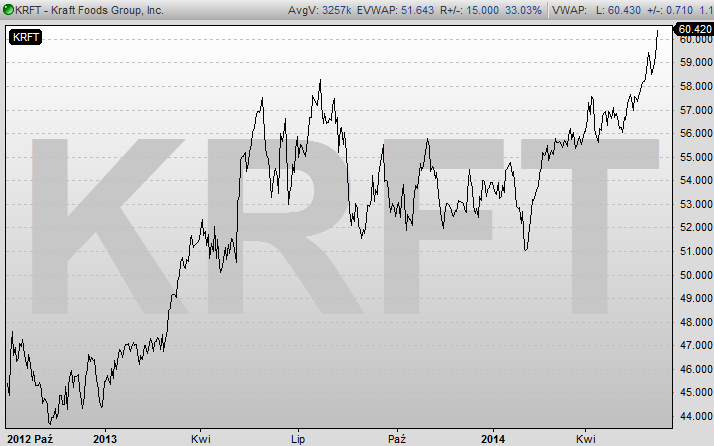

Kraft Foods Group [NSQ: KRFT]

C/Z na poziomie 13,1, ostatnie dwa lata wzrost z poziomu 45 do 60 dolarów. (spółka w obecnej formie notowana jest od 2012)

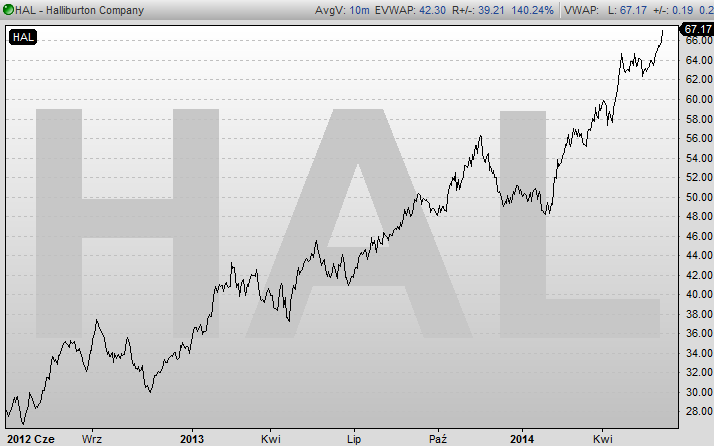

Halliburton Company [NYSE:HAL]

Mam duży sentyment do tej spółki, bo lata temu gdy grywaliśmy w grę WallStreet Raider, można było dość łatwo dzięki niej zarabiać i uzyskiwać przewagę nad przeciwnikami. W realu akcje spółki kosztują dziś 67,17 dolarów, co oznacza że w ciągu dwóch lat wzrosły blisko 140%. Jaki w takim razie posiada wskaźnik Cena/Zysk? 21,5 – horrendalny poziom, nieprawda?

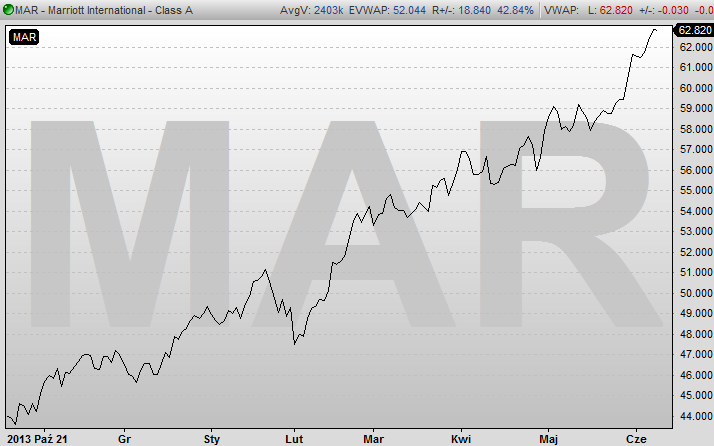

I już na koniec nawiązując do niedawnej wizyty Baracka Obamy w Polsce, który zatrzymał się w hotelu Marriott:

Marriott International, Inc. [NSQ:MAR]

Wskaźnik C/Z 29,3, szczyt w 2007 roku miał miejsce na poziomie 45,6 dolarów, następnie akcje zanurkowały do 13,20 dolarów (luty 2009), dziś cena wynosi blisko 63 dolary.

9 Komentarzy

Skomentuj _dorota Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Moim zdaniem S&P500 jest już rynkiem przegrzanym. Co więcej, osobiście obstawiam (realne pieniądze), że przy tworzeniu szczytu nie zobaczymy rekordowych C/Z. Np. w 2007 formowaniu szczytu towarzyszył C/Z (Z=średnia z oczekiwanych zysków) w wysokości 15,2. Obecnie jesteśmy nieco wyżej…

http://www.zerohedge.com/news/2014-04-04/peak-bubble-20-stocks-are-now-exactly-overvalued-they-was-during-last-bubble-peak

Aby jednak nie ograniczac się do pojedynczego wskaźnika, przedstawiam poniżej wybrane niedźwiedzie argumenty, nieczęsto przywoływane na tych stronach. Są to linki do artykułów na zerohedge z kończącego się właśnie kwartału (niestety, nie posiadam wypasionego dostępu do wszystkich danych on-line). Z powodu ograniczeń czasowych oraz liczby znaków w poście ograniczam się do hasłowego zestawienia argumentów podając, dla zainteresowanych, stosowne linki. Jeśli zajdzie potrzeba z przyjemniścią streszczę częśc artykułów dla zainteresowanych czytelników nie znających angielskiego.

1. Spokój indiańskiego wodza w rezerwacie, czyli rekordowo niskie ceny opcji. Protoplasta VIX-a (VXO) zaliczył dziś co najmniej 28 letnie minimum wszech czasów…

http://www.zerohedge.com/news/2014-06-24/old-vix-plunges-record-low

2. Rekordowo wysoki nominał oraz udział transakcji „share buyback”, czyli skupu akcji przez emitentów celem umożenia, zwykle mocno lewarowany.

http://www.zerohedge.com/news/2014-06-23/record-stock-buybacks-first-us-now-japan

3. Mediana wskaznika cena/przychody (znacznie odporniejszego na księgowe voo-doo niż C/Z) spółek z S&P500 na 35 letnim maximum (wykres 2), czyli znów rekord wszech czasów.

http://www.zerohedge.com/news/2014-03-08/when-does-party-end%E2%80%9D-goldman-finds-revenue-multiples-have-never-been-higher

4. Dramatycznie niska szerokośc rynku i rekordowo niskie obroty towarzyszące nowym szczytom. Np. wyjściu powyżej 1900 punktów 23 maja br. towarzyszyły historyczne maxima na raptem 24 walorach , czyli 4,8% składu indeksu i najniższy od 6 lat wolumen.

http://www.bloomberg.com/news/2014-06-02/fresh-records-getting-stale-with-s-p-500-volume-at-six-year-low.html

5. Instytucjonalni sprzedają, indywidualni kupują, (przynajmniej w Bank Of America Merill Lynch). Udział debiutów (IPO) spółek „na stracie” w okolicach rekordów wszech czasów (około 83-84%).

http://www.zerohedge.com/news/2014-04-18/peak-greatest-fool

7. Insiderzy sprzedają i prawie nie kupują.

http://www.zerohedge.com/article/latest-insider-tally-8-buys-111-sells-ratio-insider-selling-buying-693x

8. Przegrzane wskaźniki sentymentu.

http://www.zerohedge.com/news/2014-03-05/what-happens-when-chart-hits-zero

9. Hedge Fundy idą na skróty. Tradycyjne biznesy ze śladową ekspozycją na ryzyko szerokiego rynku (niska „beta”) i dodatnią „alfą” (zyski z gry na krótko walorami przewartościowanymi i długich pozycji w walorach niedowartościowanych) rzucają właśnie ręcznik i przestawiają się na lewarowaną betę zerując alfę.

http://www.zerohedge.com/news/2014-06-15/macro-hedge-funds-throw-towel-boost-their-equity-exposure-highest-three-years

10. Rynek długoterminowych obligacji skarbowych dyskontujący scenariusz cokolwiek różny od 3-4% dynamiki PKB. (podpowiedź: rentownośc 10 letnich U.S. bondów = (w przybliżeniu) darmowej rynkowej prognozie średniego nominalnego PKB w horyzoncie 10 lat.

11. Fatalny rynek pracy: wskaźnik partycypacji wśród osób w wieku produkcyjnym najniżej od 1978, odbudowa zatrudnienia niemal w całości w branżach płacących najmniej.

http://www.zerohedge.com/news/2014-05-02/one-million-people-dropped-out-labor-force-april-participation-rate-plummets-lowest-

http://www.zerohedge.com/news/2014-06-06/what-quality-jobs-over-half-may-payroll-growth-education-leisure-and-temp-help-jobs

12. Fatalne dane z rynku nieruchomości. Ożywienie widoczne wyłącznie w segmencie drogich i bardzo drogich nieruchomości kupowanych za gotówkę oraz w segmencie instytucjonalnych inwestorów kupujących budynki wielorodzinne i osiedla przyczep kempingowych (!!!) pod wynajem. Finansowanie hipoteczne na ujemnej dynamice (amortyzacja spłat wyższa niż nowe uruchomienia) pomimo rekordowo niskich stóp procentowych.

http://www.zerohedge.com/news/2014-03-21/stunning-history-all-cash-home-purchases-us

http://www.zerohedge.com/news/2014-03-20/existing-home-sales-lowest-19-months-cheapest-home-sales-tumble-18-weather-student-l

http://www.zerohedge.com/news/2014-05-01/1-3-homes-unaffordable-freddie-mac-prepares-enter-trailer-home-loan-market

http://www.zerohedge.com/news/2014-04-16/housing-recovery-complete-bank-america-mortgage-originations-tumble-record-low

Tyle na szybko…

Kolejny kamyczek do mojego niedźwiedziej gawry…

http://www.zerohedge.com/news/2014-06-25/gdp-disaster-final-q1-gdp-crashes-29-worst-2009-far-below-worst-expectations

najważniejszy fragment:

„Finally, as a reminder, US GDP has never fallen more than 1.5% except during or just before an NBER-defined recession since quarterly GDP records began in 1947.”

Akurat buyback świadczy o przekonaniu emitenta, że jego akcje są okazyjnie tanie.

Lub o braku lepszych celów inwestycyjnych dla zagospodarowania gotówki w firmie – ale to chyba przypadek rzadszy, przy totalnym braku popytu.

Raczej to drugie

http://www.bonnerandpartners.com/trillions-flow-into-stock-buybacks/

Ja się przychylam do interpretacji Pawła co do przyczyn buybacków, czyli brak lepszych pomysłów na zagospodarowanie gotówki. Niezależnie od motywacji, jest to kupowanie dobrego zachowania kursu dziś w zamian za ograniczone możliwości wzrostu organicznego + (na ogół) większe zlewarowanie bilansu jutro.

Ale jest jeszcze jedna przyczyna, kto wie czy nie ważniejsza. Schematy wynagrodzeń zarządów, wiążące wysokośc bonusów ze wskaźnikiem EPS, czyli zysku na akcję. Dodajmy do tego aktywnośc inwestorów finansowych, zainteresowanych szybkim zwrotem na kapitale, zaciąganie taniego długu pod wykupy i mamy zabójczy mix.

Gorąco polecam lekturę poniższych dwóch artykułów ilustrujących zjawisko na przykładzie IBM-a.

http://www.zerohedge.com/news/2014-04-17/great-stock-buyback-craze-finally-ending

http://www.zerohedge.com/news/2014-04-17/big-blue-stock-buyback-machine-steroids

Jeszcze w temacie „buyback vs CaPex”. Spójrz Dorota na poniższy, trochę przerysowany w proporcjach, ale ilustratywny przykład spółki

Bed Bath & Beyond (handel detaliczny w S&P500). W szczególności ile BBBY przeznaczył na skup akcji w 2008 i 2009, gdy były naprawdę tania, a ile przed 2008 rokiem i obecnie. Zwróc też proszę uwagę, jak na tle tych kwot zachowywały się inwestycje kapitałowe firmy(CaPex).

http://www.zerohedge.com/news/2014-06-25/bed-bath-beyond-buybacks

@ _dorota

Akurat dziś ukazał się bardzo interesujący artykół na temat przyczyn eksplozji buybacku w ostatnich latach. W skrócie: zasady wynagradzania członków zarządu. Przyjemnej lektury

http://www.zerohedge.com/news/2014-06-27/why-ceos-love-buybacks-1-simple-chart

pozdrawiam 🙂

@ NieObliczalny

Rzeczywiście ładny wykres, pokazuje też rozkwit opcji na akcje w czasie bańki dotcomów.

Tak poza przyczynami wykupu akcji własnych: samo rozpowszechnienie tego zjawiska jest dowodem na to, że jednak istnieje pokaźny zasób określany jako „cash hoard”. Co dawałoby potencjał do rozruszania gospodarki.

@ _dorota

„Tak poza przyczynami wykupu akcji własnych: samo rozpowszechnienie tego zjawiska jest dowodem na to, że jednak istnieje pokaźny zasób określany jako „cash hoard”. ”

Nie sposób wyobrazic, by w środowisku bliskich zeru stóp %, całej serii QE^n i przyroście bilansu FED mniej mniej więcej o 450% w ciągu 6 lat nie było gotówki w spółkach.

http://www.zerohedge.com/news/2014-01-13/and-most-unexpected-correlation-feds-balance-sheet

BTW: Specjalnie z pośród wielu innych wybrałem ten wykres. Pokazuje regresję bilansu fed w mld USD (zmienna objaśniana) względem ilości słów w protokołach po posiedzeniach FOMC (objaśniająca). Obie wielkości elegancko rosną i dają R^2 modelu =0,88 podsumowane bezcenną konkluzją autorów: FED-owi coraz trudniej wyjaśnic, co w zasadzie robi :).

” Co dawałoby potencjał do rozruszania gospodarki.”

Zastosowałaś słowo klucz: „dawałoby”. Ale nie daje. Od skupu akcji / wypłat dywidend, w przeciwienstwie do CaPexa, gospodarka nie jest w stanie nadmiernie się rozruszac, czego dowodzi ostatnie 5 lat.