– Cześć, Ed – zagaiłem.

– Co ty do cholery, wyprawiasz? Zwariowałeś? Powiedział Ed. Trochę mnie to zbiło z tropu.

– A co tobie się stało – odparłem, bardziej zaskoczony, niż zdenerwowany.

– Kupujesz tyle Union Pacific!

– Czy mój depozyt nie jest wystarczający?

– To nie jest kwestia depozytu, ale frajerstwa – stwierdził ED.

– Nie rozumiem, co masz na myśli.

– Dlaczego to robisz?

– UP idzie w górę.

– „idzie w górę”. Też mi powód – ironizował Ed – nie wiesz, że wciskają ci go insiderzy? Będziesz miał lepszą zabawę, jak przegrasz te pieniądze na wyścigach konnych!

– Nikt mi niczego nie wciska. Z nikim nie rozmawiałem na temat Union Pacific.

– Nie możesz oczekiwać, że za każdym razem, kiedy się zaangażujesz w te akcje, zdarzy się cud. Sprzedaj je, póki jest na to czas. Kupowanie po takich cenach, kiedy wyraźnie widać, że ci dranie pozbywają się ich na potęgę, to czysta głupota.

– Ale notowania mówią mi, że oni to kupują! – Nie ustępowałem.

– Larry, prawie dostałem zawału, jak zobaczyłem, że ty to kupujesz. Na miłość boską nie bądź frajerem! Ta spółka za chwilę się przekręci![…]

Ed Harding był mądrym człowiekiem, nadzwyczaj dobrze poinformowanym, a oprócz tego prawdziwym przyjacielem. […] dałem przekonać się argumentacji Eda, który zadał sobie tyle trudu, aby powstrzymać mnie przed czymś, co – był tego stuprocentowo pewien –byłoby kolosalną pomyłką. Jego inteligencji ani motywów nawet przez chwilę nie kwestionowałem.

Sprzedałem więc wszystkie zgromadzone akcje UP. Oczywiście jeśli rzeczą nierozsądną było posiadanie UP, to rzeczą rozsądną było sprzedać je na krótko. Więc sprzedałem jeszcze krótko 4000.

Następnego dnia zarząd Union Pacific zadeklarował wypłatę dziesięcioprocentowej dywidendy.

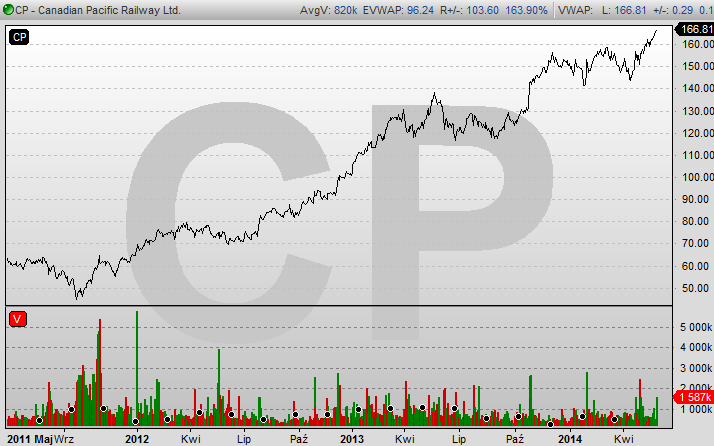

Historia opowiadana przez Jessie Livermore’a we „Wspomnieniach gracza giełdowego” zdarzyła się w 1906 roku. Każdy z nas, kto gra na rynkach może prawdopodobnie z własnych doświadczeń opowiedzieć tego rodzaju historię – zrezygnowanie z własnych przekonań na rzecz czyjejś opinii – i tego jak się to zakończyło. Na początku XX wieku akcje spółek linii kolejowych były jednymi z najbardziej gorących i pożądanych. To była ówczesna „nowa, obiecująca technologia”. Opowieść przypomniała mi się przy okazji informacji o zanotowaniu nowego historycznego maksimum przez notowaną na NYSE spółce Canadian Pacific Railway Limited (NYSE:CP).

Wykres akcji tej spółki w ciągu ostatnich 3 lat prezentuje się następująco:

Źródło wykresu: Platforma INFRONT (dostępna w DM BOŚ)

Źródło wykresu: Platforma INFRONT (dostępna w DM BOŚ)

Co prawda Canadian Pacific nie płaci 10 procentowej dywidendy tylko zaledwie 0,8%, ale jak widać na podstawie wykresu biznes kolejowy w Ameryce Północnej ma się całkiem dobrze, przynajmniej ten obejmujący transport towarowy – bo tym zajmuje się firma. Co ciekawe jej historia sięga czasów Livermore’a i bańki kolejowej – założona została w 1881 roku.

A propos bańki kolejowej – spójrzmy na wykres CP na tle indeksu SP500 w nieco dłuższej perspektywie:

źródło:finance.yahoo.com

Oczywiście przy wskaźniku C/Z na poziomie 35 można uznać akcje (tego nudnego, tradycyjnego biznesu) za przewartościowane. Tymczasem można przytoczyć zdanie Livermore’a „notowania mówią mi, że oni to kupują”

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.