PKO BP lada dzień przeprowadzi mega-emisję akcji. Prospekt emisyjny zostanie opublikowany w dniu 1 października, wtedy również poznamy również cenę emisyjną. To nie koniec „natłoku” wydarzeń w tym dniu – 1 października ustalone zostanie prawo poboru akcji nowej emisji (aby mieć uprawnienia, akcje należy „fizycznie” posiadać na rachunku po zakończeniu sesji w dniu 1 października – wówczas rozliczone zostaną 6 października – który to dzień pojawia się w licznych komunikatach). Będzie to największa emisja z prawem poboru spółki wchodzącej w skład indeksu WIG20. Takiej operacji na GPW jeszcze nie było, stąd wzbudza ona liczne emocje.

{kind=link}

PKO BP to filar indeksów

PKO BP posiada, podobnie jak Pekao SA, największy udział w indeksie WIG20 (aktualnie kazdy z nich posiada ok. 15 procent udziału w tym indeksie), wiec znacząca zmiana ceny może silnie wpływać na cały indeks. Cena emisyjna i ostateczna wielkość emisji nie jest jeszcze znana, a wszystko odbywa się w iście sprinterskim tempie i chyba na miarę apetytu na przyszłą dywidendę (bardzo krótki czas od WZA banku, które zatwierdziło emisję – do zatwierdzenia prospektu przerz KNF robi wrażenie) . W związku w tym wiele operacji odłożono trochę „na ostatnią chwilę”, co jest dużym nieporozumieniem – tym bardziej, że „pośpiech” ten serwuje nam Skarb Państwa, z którego inni powinni teoretycznie brać przykład. Z tego między innymi powodu, GPW dla uniknięcia możliwych silnych wahań indeksu WIG20, wprowadziła dla PKO BP ?specjalne” zasady uczestnictwa tej spółki w indeksie WIG20 (a raczej – przypomniała, iż takie zasady, choć rzadko stosowane – obowiązują) w dniach, kiedy prawo poboru zostanie ustalone.

Korekty kursu się zdarzają….

Jak wiadomo, w sytuacji gdy kurs akcji jest korygowany o wartość prawa poboru (jeśli akcje nowej emisji są sprzedawane taniej od akcji notowanych) lub dywidendy, powoduje to nieraz spore zmiany akcji samych w sobie, a nieraz także spore ?skokowe” zmiany indeksów – tym większe, im większy udział danej spółki w konkretnym indeksie. Jest to szczególnie istotne dla spółek z WIG20, które stanowią instrument bazowy dla kontraktów terminowych, a nieraz i opcji. Może się zatem zdarzyć, iż z dnia na dzień zmieni się skokowo wartość WIG20 (oczywiście w dół, bo ceny teoretyczne po dokonaniu korekty są niższe niż dzień wcześniej), a kontrakty terminowe muszą się do tego dostosować – co najczęściej oznacza, iż gracze muszą albo zwiększyć bazę, albo zaakceptować większą procentowa obniżkę kontraktu niż indeksu, przy zachowaniu bazy podobnej do tej z dnia poprzedniego. GPW wprowadziła już odpowiednie zmiany dla opcji, które mają na celu ich dostosowanie do zmiany ?właściwości” instrumentu bazowego, np. w przypadku wypłaty dywidendy. Na rynku kontraktów terminowych – nie ma takich regulacji, więc nie ma również odpowiedniej praktyki. Każda taka planowana zmiana „właściwości instrumentu bazowego” wywołuje nieraz sporo nerwowości i popłochu na rynku terminowym.

?Czary” na GPW

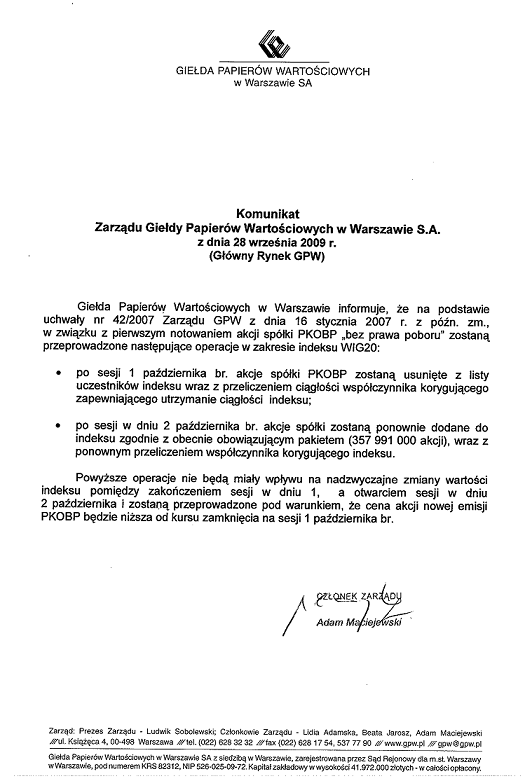

Kilka dni temu obiegły rynek informacje dotyczące nowej emisji z prawem poboru PKO BP. Zapewne większość inwestorów już zdążyła się zapoznać z poniższym komunikatem, choć nie dla wszystkich może on być zrozumiały.

O co tak naprawdę chodzi w tych działaniach GPW? Mówiąc jednym zdaniem – o to, aby ewentualna duża zmiana ceny akcji PKO BP związana z korektą kursu o teoretyczną wartość prawa poboru, nie zatrzęsła indeksem po sesji, podczas której to prawo zostanie ustalone – czyli w dniu 2 października 2009 roku. Mogłoby to bowiem spowodować spore zamieszenie nie tylko na rynku tych akcji, ale głównie problemy ze skokową zmianą indeksów, i – co bardzo ważne – także na rynku instrumentów pochodnych (szczególnie kontraktów terminowych FW20). Dla zrozumienia ?czarów” dokonywanych przez GPW, kluczowe jest zrozumienie operacji związanych z kapitalizacją i ze wskaźnikiem korygującym indeks. WIG20 obliczany jest każdego dnia z wykorzystaniem tego wskaźnika, natomiast sam wskaźnik jest staly, a zmiana indeksu bazuje „z dnia na dzien” na zmianie kapitalizacji pakietu akcji wchodzących w skład indeksu WIG20. W zwiazku w wykresleniem PKO BP na jeden dzien, kapitalizacja zmieni sie znaczaco i stad koniecznosc zmiany wskaznika korygujacego – w dniu ustalenia prawa poboru i w dniu nastepnym. Wskaźnik ten jest najczęściej aktualizowany przy kwartalnych rewizjach składu WIG20 – kiedy jednego dnia określone akcje wchodzą do WIG20, zastępując inne, które indeks ten opuszczają. Zasady te maja zastosowanie również w przypadku akcji, które przeprowadzają nowe emisje akcji z prawem poboru – ale dla spółek w WIG20 to bardzo rzadkie zjawisko, więc mało kto zapewne zauważył, iż takie regulacje istnieją. GPW, po prostu o nich przypomniała, przy okazji emisji PKO BP.

Zasady konstrukcji indeksów, zmian itp. można prześledzić samodzielnie na stronie GPW. Polecam link i materiały dostępne na stronie, szczególnie ?szczegółowy opis” w dolnej części strony. Warto przeczytać i.. zapamiętać jak najwięcej 🙂

Na podstawie wyliczeń dokonanych przez autora bloga 🙂 – w oparciu o wzory wykorzystywane na GPW – możecie mi uwierzyć, iż wykreślenie akcji PKO BP na jeden dzień ze składu WIG20 spowoduje jednoczesne znaczne obniżenie wartości wskaźnika korygującego, jak i kapitalizacji pakietu pozostałych 19 akcji. Z kolei dzień później, gdy akcje wrócą do indeksu i znów będzie ich 20, wskaźnik zostanie ponownie przeliczony i wróci do wyższej, choć innej niż przed korektą wartości, wzrosnie równiez ponownie kapitalizacja. Rezultat tych operacji będzie taki, iż – zakładając, iż wszystkie pozostałe walory w WIG20, nie zmieniłyby w ciągu tych dwóch dni ceny – wartość indeksu WIG20 także nie zmieniłaby się, ani w dniu wykreślenia akcji PKO BP, ani dzień po ich przywróceniu. Zmiana ceny akcji PKO BP pozostaje w takim przypadku neutralna dla indeksu WIG20. Nie będzie żadnego „trzęsienia” ziemi ! Mamy zatem to, o co chodziło – pełną ciągłość i porównywalność. Proste ! I to właśnie chodziło autorom regulacji na GPW, dotyczących indeksów giełdowych.

Jednym czekoladki, innym pudełko…

Brawo dla GPW za takie działanie i przypomnienie inwestorom obowiązujących na GPW zasad, nagana – dla Skarbu Państwa za taki, a nie inny, nieco lekceważący dla uczestników rynku – sposób i kalendarz przeprowadzania emisji. ?Nos” mi mówi (spekuluję, bo nie wiem!), że cena akcji PKO BP zostanie określona nie w ?sztywny” sposób, ale na zasadzie widełek, a to jeszcze bardziej komplikuje sytuację z korygowaniem kursu – ale to tylko moje przypuszczenie. Gdyby tak się stało, GPW będzie musiała jakoś dostosować i zinterpretować Szczegółowe Zasady Obrotu Giełdowego w części poświęconej teoretycznej wartości prawa poboru. Wzór stosowany do wyliczeń dotyczy ?stałej” ceny, a co się stanie – jeśli będą określone widełki? Teoretycznie jest to chyba możliwe…. Nieporozumieniem w tym wszystkim jest jednak, generalnie – to, że nie tylko w przypadku emisji PKO BP, proponowanie dnia ustalenia prawa poboru ma miejsce w sytuacji, gdy nie jest znana cena emisyjna. Skarb Państwa na pewno nie świeci przykładem dla innych emitentów, a chyba – powinien. Inwestorów potraktowano nieco po macoszemu. Moim zdaniem, ład korporacyjny powinien wykluczać takie sytuacje. Dobrą praktyką byłoby to, gdyby dzień przyznania prawa poboru był ustalany tylko w przypadku, gdy znana jest już cena emisyjna. Dodatkowo powinno to następować także, tylko w przypadku, gdy KNF zatwierdzi prospekt emisyjny – bo co się stanie – jeśli nie zatwierdzi? Nie ma czegoś takiego jak ?odwrotna korekta ceny akcji w związku z brakiem przeprowadzenia emisji akcji”. Dobrze pamiętamy sytuację, gdy jedna ze spółek notowanych na GPW, planowała przeprowadzenie emisji bardzo tanich akcji, a jej kurs został dość mocno, po dniu ustalenia prawa poboru, skorygowany – w dół. Do emisji nie doszło, a inwestorzy zostali … z dużo tańszymi akcjami.

Niektóre przepisy wymagają nadal zmian…

Coś zostało zatem jeszcze do zrobienia, a przynajmniej do przemyślenia, czy wszystkie przepisy są na pewno ?odpowiednie” (celowo nie piszę – zgodne z prawem, bo nieraz nawet jeśli coś jest zgodne z prawem, to nie zawsze jest ?odpowiednie”).

W komunikacie Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 25 września 2009 roku, czytamy między innymi:

?Emisja nowych akcji z prawem poboru przez spółkę będącą uczestnikiem indeksu giełdowego stanowiącego instrument bazowy dla instrumentów pochodnych nie skutkuje żadnymi operacjami na tych indeksowych instrumentach pochodnych. W związku z emisją nowych akcji z prawem poboru przez spółkę PKO BP S.A. jako uczestnika indeksu WIG20, Giełda nie podejmie żadnych działań w odniesieniu do kontraktów terminowych na WIG20, opcji na WIG20 oraz jednostek indeksowych na WIG20.”

Można by zacząć od tego….. GPW zrobiła dobry krok z opcjami na akcje, prosimy o podobne działania odnośnie opcji i futures na indeksy ….że o jednostkach indeksowych nie wspomnę 🙂

Prosimy GPW o więcej !!!!

10 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Zawsze powtarzam: jaki kraj – taka gielda. Teraz pozostaje dodac: jakie rzady – taka emisja.

Prywatyzowac! Prywatyzowac! Prywatyzowac!

Cel uświęca środki. Celem nie jest żadne tam kapitałowe wzmocnienie PKO ale jak wszyscy wiemy „dywidendowe” potrzeby właściciela. Niestety odbywa się to kosztem przejrzystości zasad i poszanowania reguł ale tym akurat ta czy inna ekipa najmniej się przejmuje. A szkoda. No cóż, jak na wstępie, cel uświęca środki.

To potwierdza, ze pospiech nie jest najlepszym doradca…. Gorzej, jesli emisja „wstrzeli sie” sie w korekte na rynkach akcji – to jest przeciez mozliwe.

Szkoda ze autor nieskomentowal tego co GPW zrobi z kontraktami na akcje PKO, podobno ma zostac zmieniona ilosc akcji, co byloby dla inwestorow niespodzianką , gdyz inwestorzy juz wczesniej obstawiali cene prawa poboru bo kontrakty chodzily o 2 pln nizej niz kurs bazowy, a okazuje sie ze tu tez bedzie korekta ilosci akcji w kontrakcie (nie 100 sztuk a np 109)

@darkadio,

o tym – była mowa w komunikacie Zarządu GPW z 25 września, o którym wspomniałem w końcowej części bloga:

„….

w zakresie kontraktów terminowych na akcje PKO BP SA (serie FPKOZ09, FPKOH10, FPKOM10):

…..

począwszy od sesji giełdowej w dniu 2 października 2009 r. dla wszystkich serii kontraktów terminowych wystawionych na akcje spółki PKO BP S.A. zmianie ulegnie liczba akcji przypadająca na jeden kontakt terminowy, która aktualnie wynosi 100 akcji,

kursy odniesienia na sesję giełdową w dniu 2 października 2009 r. zostaną wyliczone w ten sposób, że ostatnie dzienne kursy rozliczeniowe dla danej serii kontraktów (a w przypadku ich braku, kursy teoretyczne) zostaną skorygowane o teoretyczną wartość prawa poboru.

W/w zmiany parametrów kontaktów terminowych na akcje zostaną przeprowadzone zgodnie z zasadami określonymi w Rozdziale II, §17b Szczegółowych Zasad Obrotu Giełdowego.

….”

Dla posiadaczy kontraktów na akcje PKO BP to na pewno przykra niespodzianka, choć uchwała zmieniająca regulacje giełdowe została podjęta nieco wcześniej, bo 18 września.

Potwierdza to jednak, iż jeśli GPW myśli poważnie o inwestorach – niektóre przepisy wymagają pilnych zmian, aby aktualizacje znów nie były dokonywane zbyt późno i nie burzyły strategii inwestyjnych podejmowanych dla innego stanu faktycznego.

O co chodzi z tym PKO BP ???

Jeśli nie wiadomo o co chodzi to chodzi o to o co chodzi (wszystkim).

ps

@ jtyszko – gratulacje za bardzo dobry tekst – miejmy nadzieję że cdn nastąpi i to z fajerwerkami.,

@jtyszko

1. Cała operacja z indeksem ma na celu ominięcie dzisiejszej zmiany kursu PKO BP. A co by było, gdyby z innych powodów kurs spadł o 50%? Albo, gdyby to był PKN i właśnie w takim dniu wyleciał w powietrze. Zgodnie z „zasadami”, wróciłby do indeksu następnego dnia, jakby nic się nie stało.

2. A gdyby PKO BP wypuściło 5 mld akcji po 1 zł, to na indeks nie miałoby to wpływu, ale waga spółki w indeksie drastycznie spadłaby.

3. Co za problem ustanowić procedurę z harmonogramem typu: zatwierdzenie prospektu – dwa tygodnie przerwy – ustalenie prawa poboru – skorygowanie ilości akcji spółki w indeksie tak, żeby odcięcie teoretycznej wartości prawa poboru nie wpływało na jego zmianę. Udział spółki w indeksie powinien nawet wzrosnąć (przy uwzględnieniu innych regulaminowych ograniczeń) – w końcu spółka „powiększa się”.

@yayechny

Zgadzam sie z Toba, ale pamietej nie wszystkie sytuacje da sie przewidziec (szczegolnie dzilanie sily wyzszej) – ale tam gdzie to jest mozliwe musza byc konsekwentne, kompletne i „sprawiedliwe” regulacje.

Pomysl z korygowaniem indeksow o prawo poboru jest z zasady dobry, ale niekonsekwentny – podobna procedure nalezy zastosowac dla dywidendy, ktora jest dziwnie wylaczona z tych zasad, choc w przypadku KGHM ma to silny wplyw i na cene akcji i na instrumenty pochodne posrednio powiazane z KGHM

Moim zdaniem – nalezy to zmienic, podobnie jak wprowadzic zasady korekty dla opcji i kontraktow na indeksy i jednostki miniWIG20.

Po to jest miedzy innymi potrzebna taka dyskusja na blogu – mam nadzieje, ze GPW, ktorej pracownicy tez tu zagladaja 🙂 zauwazy z nasza skromna pomoca te luki i niekonsekwencje w traktowaniu roznych klas instrumentow, pozna opinie inwestorow i … cos z tym zrobi !

@jtyszko

Kiedyś zajmowałem się budową algorytmów systemów zarządzania i zawsze uważałem, że system nie jest kompletny, jeżeli nie ma bezpieczników na wypadek sytuacji wyjątkowych.

1. Właśnie dlatego, że może wystąpić siła wyższa, spółka nie powinna być wyłączana z indeksu.

2. Dywidenda to jest inny problem – uważam, że „większość się myli”. Najłatwiej go ogarnąć pracując na dużych liczbach. Załóżmy, że KGHM sprzedaje cały swój biznes; zostaje tylko kilkuosobowy zarząd w jednym pokoju. Cały przychód z takiej transakcji zostaje wypłacony w postaci dywidendy. I teraz trudno stwierdzić, że spadek kursu do prawie zera nie powinien mieć wpływu na indeks. Wypłata dywidendy zmniejsza wartość spółki, wobec tego dlaczego indeks ma tego nie zauważać?

3. A co by było, gdyby np. BRE zwiększył kapitał 10-krotnie? Sądzę, że w takim przypadku, powinien być korygowany na bieżąco udział spółki w indeksie, bez czekania na oficjalne cokwartalne terminy.

Panowie to nie jest jakaś wyjątkowa sytuacja. Nie jest to ani pierwszy ani też nieliczny przypadek w historii światowego rynku kapitałowego.

Nowe emisje, różne emisje kapitalizacyjne, praw poboru itp to przecież dosyć powszechna praktyka, również w przypadku firm wchodzących w skład indeksów giełdowych. Jest więc skąd czerpać wzory i można było skorzystać z doradztwa odpowiedniej firmy, pomagającej przeprowadzać takie operacje.

Tego typu megaemisja powinna być zapięta na ostatni guzik od strony teoretycznej i praktycznej a szczegóły odpowiednio wcześniej podane do publicznej wiadomości, z rozpisaniem na kroki czasowe poszczególnych sekwencji, tak by rynek świadomie mógł przygotować się do niej. Nie byłoby wtedy takiej sytuacji, że przyznanie prawa poboru nastepuje w momencie gdy nie jest znana cena nowej emisji ( choć niektórym jest ona znana).

PS

Według mnie (i nie tylko) wypłata dywidendy z zasady zwiększa a nie zmniejsza wartość spółki.