Nawet fani Jamesa Bonda mają coś dla siebie na GPW. Po „złotych” odcinkach ?Goldeneye” czy Goldfinger”, czas na GPW, a raczej notowane tam spółki – Vistula & Wólczanka oraz Kruk serwują nam kolejną część przygód Bonda pod tytułem ?Gulden Suit”. Zapewne niektórzy pamiętają, iż sam Bond, a raczej grający go Pierce Brosnan reklamował przecież kolekcję Vistuli. Piszę na ten temat, albowiem właśnie rozpoczęły się zapisy w wezwaniu ogłoszonym przez Vistulę & Wólczankę na akcje ?jubilerskiego” Kruka. Jest to jednak pierwszy od dawna tak miedialnie nagłośniony przykład próby przejęcia na naszym rynku.

Od brzydkiego kaczątka do łabędzia

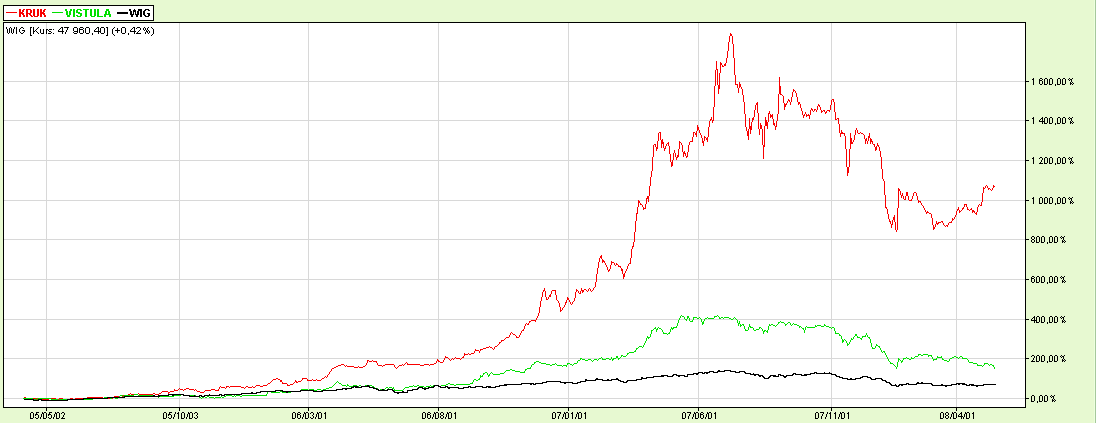

Każda ze spółek przeszłą na giełdzie dość podobną drogę, zaczynając od dość „topornie” zarządzanej firmy bez wyraźnej wizji. Obie przeistoczyły się w agresywne przedsiębiorstwa, dobrze zorientowane na rynek i odbiorców końcowych. Zorientowanie to przejawiało się otwartym sposobem podejścia min. do wzornictwa i zrozumienia przez głównych udziałowców, że to rynek kreuje wartość firmy, a nie na odwrót. Nowoczesne wzornictwo, nowoczesne podejście do zarządzania firmą i budowy sieci sprzedaży jest czymś, co łączy obydwie firmy. Na przestrzeni 3 lat obydwie spółki zapewniły też inwestorom imponujące stopy zwrotu. Obydwa walory znacznie ?przebiły” WIG, choć Kruk wzniósł się na większe wyżyny. Poza przyczynami tkwiącymi w samej firmie, pomagało w tym, na pewno, bogacenie się polskiego społeczeństwa oraz wzrost ceny kruszcu na światowym rynku, który podbijał zainteresowanie nim, jako sposobem lokowania nadwyżek finansowych

{kind=link}

VIP culture

Kiedy informacja o możliwej fuzji pojawiła się po raz pierwszy, można było odnieść wrażenie, iż sprawa jest dogadana i dość szybko powstanie ?multi-salon” oferujący konsumentom ze średniej i wyższej półki kombajn ofertowy. Odzież i biżuteria byłyby zapewne wstępem do szerszej oferty obejmującej być może także ekskluzywną bieliznę i obuwie. Efekty synergii byłyby widoczne w wielu obszarach. Większa sieć, szersza oferta ?dopieszczająca”, czyli zachęcająca VIP-ów do większych zakupów oraz zdecydowanie niższy koszt funkcjonowanie takiej połączonej sieci (płace i czynsze) oraz jej promocji, widać już na pierwszy rzut oka. Wyglądałoby to tak- żona wybiera mężowi garnitur, dokupuje eleganckie spinki, krawat i kilka koszul, a mąż rewanżuje jej się drogim drobiazgiem, a do tego powiedzmy, jakiś modny kapelusz i ekskluzywna erotyczna bielizna. Można by do tego kombajnu wrzucić jeszcze oczywiście kosmetyki. I to wszystko – zamiast ?albo” garnituru ?albo” pierścionka, gdy firmy funkcjonują oddzielnie, bo VIP-y mogą nie mieć czasu, aby odwiedzać aż dwa sklepy, a w jednym salonie ?DV” (tzw. „Dopieszczalnia VIP-ów”) wyszłyby z tego całkiem niezłe zakupy.

Wrogie przejęcie czy zaproszenie do negocjacji?

Bardzo ważne są intencje obydwu stron. Vistula & Wólczanka planuje nabyć 66% akcji W. Kruk, co jest bardziej próbą przejęcia niż zaproszeniem do rokowań o połączeniu. Jak to mówią – ?kruk krukowi oka nie wykole”, ale…. sokół to i owszem. Można odnieść wrażenie, że V&W ma ochotę być takim właśnie sokołem, co chce pokazać, kto tu rządzi, ale ma chyba za mało atutów. Pan W.Kruk, kontrolujący z rodziną 28 procent akcji nie zamierza odpowiadać na wezwanie. Kluczowe będzie, zatem zachowanie głównych akcjonariuszy – inwestorów finansowych. Kto ich przekona – prezes Kruka, który twierdzi, że firma będzie rozwijać się lepiej tylko samodzielnie, czy cena w wezwaniu? (ta zawsze może być podwyższona). Na dość trudnym rynku akcji, gdzie coraz trudniej o zarobek i nowy kapitał, pieniądze mogą być dla zarządzających sporą pokusą i przysłowiowym ?wróblem w garści”. Nawet najlepsze wizje mogą mieć status ?gołębia na dachu”. Cena jest, jak wiadomo pochodną stanu rynku i oczekiwań głównych udziałowców. To właśnie inwestorzy finansowi są języczkiem u wagi i będą prawdopodobnie czekać na konkurs ofert, w którym wystartują prezes Kruka oraz Vistula & Wólczanka. Jest to z jednej strony próba wrogiego przejęcia, ale z drugiej – zaproszenie do negocjacji, gdzie gra toczy się …o cenę.

Golden era is gone…

Fuzje i przejęcia były motorem rynków na przestrzeni kilku ostatnich lat. Był to ?złoty okres”, czyli ?gulden era” dla spółek dokonujących fuzji. Najlepszy okresem do przejęć są okresy bessy, gdyż można wówczas wynegocjować korzystniejszą cenę. W ostatnim okresie jak Bumerang wraca sprawa przejęcia Yahoo przez Microsoft, który widzi swoją szansę w obliczu trudności Yahoo i ogólnie gorszej koniunktury. Drugim biegunem jest np. irracjonalna fuzja AOL z Warner Bross w styczniu 2000 roku, która dokonywana była podczas silnej hossy internetowej i okazała się kosztownym niewypałem. Ta największa w historii amerykańskiego Internetu fuzja dwóch gigantów: koncernu medialnego Time Warner z największym dostawcą usług internetowych America OnLine doprowadziła do powstania przedsiębiorstwa o wartości około 106 miliardów dolarów. Powstały konglomerat AOL Time Warner giełda wyceniała aż na 350 mld dol.! Dwa miesiące po fuzji pękła jednak bańka spekulacyjna na rynku internetowym. Już w 2002 roku połączona firma przyniosła aż 99 miliardów dolarów straty!!! I to był koniec snu o potędze. Steve Case, przed fuzją prezes AOL, a po fuzji przewodniczący rady nadzorczej nowej spółki, został usunięty ze stanowiska. Z nazwy wymazano AOL, wracając do starego określenia Time Warner. To tylko przypomnienie, czym grozi nadmiar optymizmu, albo nieuzasadniona licytacja. Bieżąca sytuacja rynkowa pokazuje, iż na rynku jest zdecydowanie mniej pieniądza, a firmy są oszczędniejsze w wydawaniu pieniędzy, podobnie jak banki w ich pożyczaniu. Fuzje będą zatem dokonywane głównie przez monopolistów o niepodważalnej pozycji i ?zdrowych” lub w miarę stabilnych finansach, a obiektem przejęć będą w szczególności ?niedobitki” kryzysu finansowego w USA. Klasycznym przykładem jest niedawne przejęcie Bear Sterns przez JP Morgan.

I co tu robić ?

Akcjonariusze Kruka na pewno mniej interesują się Microsoftem czy JP Morgan, a bardziej zastanawiają się, co począć ze swoimi akcjami – sprzedać w wezwaniu czy czekać? Spekuluje się, iż W. Kruk, główny akcjonariusz, rozważa zaangażowanie własnych środków, aby nie dopuścić do przejęcia kontroli nad spółką przez Vistulę & Wólczankę. Broniąc się przed skupem akcji może on ogłosić nawet kontr-wezwanie, oczywiście po wyższej cenie. Może to wywoływać spekulacyjne ruchy na rynku. Stan rynku jednak chłodzi takie ryzykowne pomysły ?grania” pod wezwanie. Prezes mówi stanowcze – NIET ! Vistuli & Wólczance. I ma po części rację. Negocjowanie parytetów wymiany w sytuacji, gdy Kruk poprawia wyniki, a V&W ma z tym problemy, nie jest najlepszym okresem do rozmowy o parytetach dla Kruka, dla V&W – jak najbardziej. Z pewnościa byłyby one mniej korzystne dla Kruka niż np. za rok, o ile tendencja w wynikach się utrzyma, to jest, jeśli Kruk będzie nadal rozwijał skrzydła, a V&W zjadała własny ogon.

Niech każdy „wykracze”, to co potrafi 🙂

Wezwanie trwa, więc okazji, aby się zastanowić, czy rację ma prezes Kruka, czy wzywający, jest jeszcze całkiem sporo. Każdy posiadacz akcji jest „krukiem” własnego losu 🙂 Oby był to „biały kruk” !

8 Komentarzy

Skomentuj r Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeśli chodzi o Wólczankę, to jest jedna ze spółek, do których mam sentyment.

Pamiętam legendarne opowieści kolegów przyjmujących zlecenia, iż przychodziły do biura emerytki i patrzyły na koszulę przyjmującego zlecenia – gdzie był znaczek Wólczanki, bo każdy w latach 90 chciał mieć koszulę Wólczanki – i kupowały akcje Wólczanki, bo to „dobra firma jest”. Dziś ciągle z sentymentem przechodzę obok salonów Wólczanki z koszulami i potrafię kupić ich produkty.

Wólczanka oczywiście nie jest już tą samą firmą, z lat ’90 XX wieku, ale niewątpliwie jej kariera giełdowa powoduje, iż nie pogrążyła się w nicości, jak wiele polskich firm, które nie wybrały się na giełdę. Wniosek dla polskich firm – upublicznienie i GPW, albo śmierć 😉

Najlepszym przykładem jest tu Swarzędz, którego siłę – coraz mniejszą a może jedyną – stanowi Swarzędz Marka. Zapewne bez giełdy marka byłaby dziś warta zero.

Na miesjcu Prezesa Kruka, zastanowiłbym się czy nie sprzedać interesu, jak to robił np. Łukasiewicz, a robił to po to, by za uzyskane pieniądze otworzyć… następny i podobny interes, wiadomo, ze za odpowiednia cene to i żonę można sprzedać… i tak pewnie wróci he he

Przyznam, że ja nadal (nie robiąc reklamy) mam sentyment do koszul Wólczanki, niezła jakośc za rosądną cenę. Kiedyś atutem każdego maklera (przynajmniej w mojej poprzedniej firmie) była także czerwona marynarka- „dziecko” Próchnika (co się z tą firmą porobiło przez te lata !!!!), no i czerwone szelki (firma dowolna, bo w zasadzie były wóczas NIE DO ZDOBYCIA 🙂 ) Gdyby Kruk debiutował 13-14 lat temu, to pewenie atutem maklera byłby też sygnet z „czerwonego złota „.

@Leon, to mógłby być niegłupi pomysł, w końcu Pan Grycan sprzedał „Zieloną Budkę” a teraz promuje „Grycan – lody od pokoleń”. Dokładnie to samo tylko, że pod własnym nazwiskiem…. i chyba źle mu nie idzie !

@Jacek, słyszałem, że Grycan nie mógł się dogadać ze wspólnikiem co do jakości lodów i dlatego wyszedł z firmy.

A z innej beczki, czytałem, może to plotka, że kiedyś w USA jeden człowiek *kilkakrotnie* otwierał i sprzedawał linie lotnicze – konkurencja go wykupywała 🙂

W końcu go zatrudnili :->

No i podwyższyli cenę w wezwaniu, gratuluję nosa 🙂

Wojciech Kruk w raz z rodziną odpowie na wezwanie do sprzedaży akcji W.Kruka ogłoszone przez Vistulę&Wólczankę – poinformował Wojciech Kruk.

http://gielda.onet.pl/0,1756122,wiadomosci.html

Kto się lubi, ten się czubi, czyli fochy dotyczył rzeczywiście ceny i postawy inwestorów finansowych

@r, dlatego właśnie jest dobrze samodzielnie zakładać spółki, a innych zatrudniać, bo jak „mówiły jaskółki, że niedobre są spóki”. Z tymi liniami nie słyszałem, ale gość musiał być niezły, bo linie lotnicze to trudny kawałek chleba, ja mam badziej w pamięci dokonania ŚP Pana Mariusza Łukasiewicza, który sprzedał Francuzom z Credit Agricole swój Lukas Bank, a potem założył Eurobank…..