Bloomberg poinformował, że pod koniec 2023 roku aktywa ETF-u inwestującego w rynki wschodzące z wyłączeniem Chin (iShares MSCI Emerging Markets ex China ETF) przekroczyły aktywa największego ETF-u inwestującego na rynku chińskim (iShares MSCI China ETF). Jeszcze trzy lata temu „chiński ETF” był 50 razy większy.

2023 rok był kolejnym, w którym chińskie akcje rozczarowały inwestorów. Było to o tyle bolesne, że pod koniec 2022 roku wielu analityków i komentatorów traktowało chińskie akcje jako świetną alternatywe dla akcji amerykańskich. Chińskie akcje notowane były przy niskich wskaźnikach wyceny (w przeciwieństwie do akcji z USA) a dodatkowo miały skorzystać z pełnego otwarcia gospodarki w związku z porzuceniem niepopularnej społecznie polityki „zero COVID”.

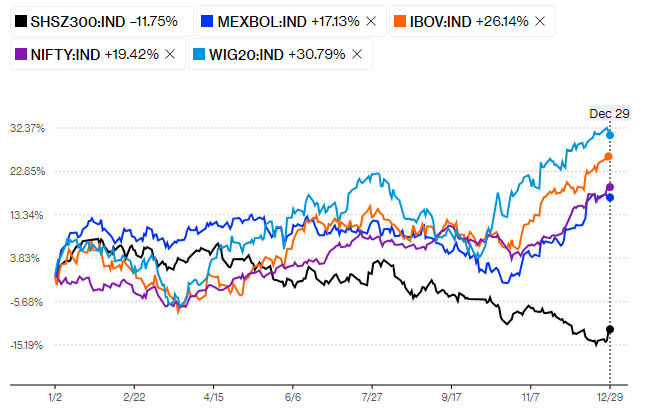

Shanghai Shenzhen CSI 300 Index stracił w 2023 roku niemal 12% i znalazł się na poziomach najniższych od pięciu lat. Tak wygląda zestawienie najważniejszych rynków wschodzących (oraz WIG20) w 2023 roku:

Za Bloomberg

Okazało się, że korzyści z porzucenia polityki „zero COVID” nie zdołały przeważyć problemów związanych z kryzysem na rynku nieruchomości (i rozlewaniem się go na inne sektory gospodarki) oraz obaw o staczanie się chińskiej gospodarki w deflację (a w dłuższym horyzoncie o wkroczenie na drogę Japonii z lat 90’).

Jednak w przypadku zmiany sentymentu globalnych inwestorów wobec chińskich akcji ważną rolę ogrywają czynniki inne niż rynkowe i gospodarcze. W 2023 napięcia na linii USA – Chiny stały się wyraźnie widoczne. Inwestorzy zaczynają dostrzegać ryzyko ekspozycji na chińskie akcje w momencie wkroczenia tych napięć w gorętszą fazę. W ubiegłym roku inwestorzy otrzymali też kilka kolejnych przypomnień o tym, że ryzyko regulacyjne jest wyjątkowo wysokie w Chinach. Pod koniec grudnia kilka technologicznych spółek z Chin zaliczyło dwucyfrowe spadki po zaostrzeniu regulacji związanych z płatnościami w grach online.

Z ryzykiem regulacyjnym blisko związane jest w Chinach (jak w każdym autokratycznym państwie) ryzyko polityczne a konkretnie ryzyko interwencji państwa albo bezpośrednio w funkcjonowanie poszczególnych firm albo w funkcjonowanie branż, w których te firmy działają.

Inwestorzy od dawna świadomi są tych zagrożeń ale przez wiele lat większe znaczenie dla kształtowania się inwestycyjnego sentymentu wobec Chin miała pozycja Chin jako „silnika globalnego wzrostu gospodarczego”. Globalni inwestorzy potrzebowali sporo czasu by uświadomić sobie, że dynamika chińskiej gospodarki nie przekłada się na dynamikę stóp zwrotu z chińskiego rynku akcyjnego. W połączeniu z jaskrawymi przykładami ujawnienia się ryzyka regulacyjnego, politycznego i geopolitycznego w ostatnich latach spowodowało to zmianę inwestycyjnego sentymentu.

Należy pamiętać, że rynki są cykliczne. Niejednokrotnie moment, w których globalne media finansowe ogłaszały koniec poszczególnych rynków okazywał się dobrym momentem by w nie inwestować. Czy tak będzie z Chinami w 2024 roku?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.