Pod koniec sierpnia pisałem o interesującym badaniu, które pokazało, że polityczne preferencje wpływają na skład portfeli akcyjnych Amerykanów i że w ostatnich latach portfele akcyjne demokratów coraz bardziej różnią się od portfeli akcyjnych republikanów.

Badacze pokazali także, że Amerykanie najczęściej manifestują swoje polityczne preferencje przez wykluczenie z portfela spółek, których z politycznych powodów „nie lubią”. Demokraci wyrzucają z portfela spółki naftowe. Republikanie wyrzucają z portfela spółki angażujące się w „lewicowe akcje społeczne”.

Z obserwacji mediów i mediów społecznościowych można wyciągnąć wniosek, że preferencje polityczne mogą też wpływać na poziom ekspozycji na rynek akcyjny. Wielu inwestorów deklaruje chęć ucieczki z rynku albo zmniejszenia ekspozycji w przypadku wyborczego zwycięstwa nielubianej siły politycznej. Można zakładać, że wspomniani inwestorzy oczekują, że fatalne decyzje podejmowane przez nielubianą siłę polityczną będą mieć negatywne skutki gospodarcze a przez to na słabe zachowanie kursów akcji.

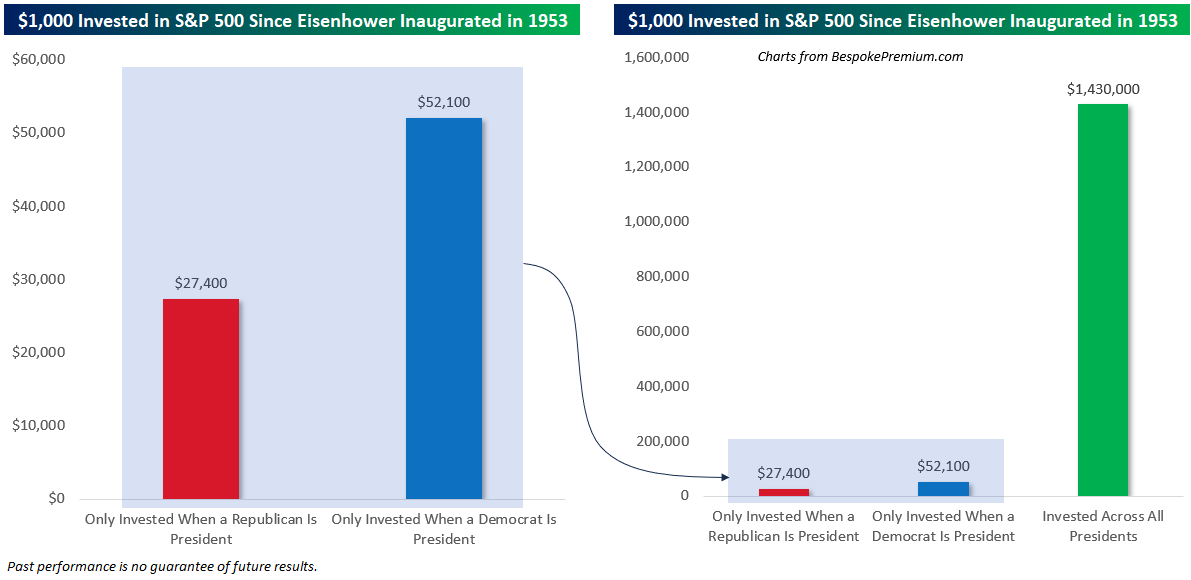

Jakiś czas temu analitycy Bespoke pokazali, że w przypadku „szczęśliwego” rynku akcyjnego, takiego jak rynek w USA, taka postawa jest bardzo autodestrukcyjna:

Za Bespoke

W przypadku „szczęśliwych” rynków akcyjnych długotrwałe przebywanie poza rynkiem to jedna z najgorszych rzeczy, które może się przytrafić inwestorowi. Do „szczęśliwych” rynków akcyjnych zaliczam także globalny portfel akcyjny, którego istotną część stanowią przecież akcje amerykańskie.

Dlatego jestem przekonany, że wśród różnego rodzaju skrzywień i preferencji ideologicznych najbardziej szkodliwe dla inwestorów mogą się okazać te, które będą ich powstrzymywać od inwestycji na rynkach akcyjnych. W długim terminie kluczowym do osiągnięcia inwestycyjnego sukcesu czynnikiem jest „obecność” na rynku akcyjnym.

Czy problem preferencji politycznych dotyczy także polskich inwestorów? Myślę, że tak. Z lektury mediów społecznościowych wynika, że sporą popularnością cieszą się antykapitalistyczne, antyrynkowe poglądy: na przykład przekonanie, że rynki finansowe to szulernia, kasyno służące wielkim graczom i instytucjom do „wyciskania” pieniędzy od zwykłych inwestorów. Teoria podkowy sugeruje, że tego rodzaju poglądy podzielać mogą zarówno osoby o prawicowych jak i lewicowych sympatiach.

Równie popularne jest skrajnie pesymistyczne, wręcz katastroficzne nastawienie do perspektyw świata a tym samym rynków finansowych. Tysiące ludzi jest przekonanych, że gospodarki i społeczeństwa Zachodu znajdują się w fazie upadku. Osoby o lewicowych i prawicowych poglądach mogą tworzyć swoje katastroficzne nastawienie w oparciu o odmienne powody (na przykład katastrofa klimatyczna vs upadek moralny) ale zadziwiająco często mówią o przyszłości świata tym samym apokaliptycznym językiem.

Obydwie wspomniane wyżej postawy ideologiczne mogą powstrzymywać ludzi od inwestowania na rynkach finansowych. Mogą nawet zniechęcać do rozsądnego zarządzania finansami osobistymi, utrzymywania wysokiej stopy oszczędności i budowania kapitału emerytalnego. Myślę, że tego rodzaju skrzywienia mogą się okazać dużo bardziej szkodliwe niż wykluczanie niektórych spółek czy branż z portfela akcyjnego.

Drugim zagadnieniem, które może potencjalnie generować spore koszty dla polskich inwestorów jest podejście do ryzyka politycznego. Jest oczywiste, że sympatycy koalicji rządzącej i opozycji skrajnie negatywnie oceniają kompetencje gospodarcze i polityczne przeciwników politycznych. Zaangażowany politycznie inwestor jest przekonany, że objęcie władzy przez nielubianą partię doprowadzi do serii błędnych decyzji, które odbiją się na tempie rozwoju gospodarki a przez to negatywnie wpłyną na zachowanie indeksów giełdowych.

Doprowadza to do sytuacji, w której postrzeganie ryzyka politycznego staje się sygnałem do market timingu (prób wyczucia rynku: łapania górek i dołków). Moim zdaniem nie jest to sensowna postawa. Dlaczego? Bezpośrednie konsekwencje decyzji władz na gospodarkę nie są łatwe do prognozowania a ustalenie poprawnego horyzontu czasowego jest ekstremalnie trudne. O czym przekonali się wszyscy komentatorzy od dekady „ostrzegający o drugiej Grecji”.

Wielokrotnie zwracaliśmy też uwagę na Blogach Bossy, że giełda to nie gospodarka. Przełożenie wyników gospodarczych państwa na zachowanie jego głównych indeksów giełdowych nie jest oczywiste. Podobnie jak w przypadku decyzji politycznych i rozwoju gospodarczego tu także mogą wystąpić wieloletnie opóźnienia czasowe. Krótko mówiąc proces inwestycyjny, w którym wyniki wyborów decydują o poziomie ekspozycji na rynek akcyjny (lub ucieczce z rynku) jest bardzo (i niepotrzebnie) skomplikowany. To przykład procesu, w którym trzeba mieć rację w kilku kolejnych punktach by teza inwestycyjna spełniła się.

Moim zdaniem dużo lepszą postawą jest zdecydowanie szersze spojrzenie na ryzyko polityczne. Traktowanie go jako nieodłącznej część życia w państwie o młodej demokracji, świeżym eksperymencie z gospodarką rynkową, skomplikowanej historii i dalekim od idealnego położeniu geograficznym. W takim podejściu świadomość ryzyka politycznego wpłynie na poziom dywersyfikacji geograficznej i nakaże porzucić absurdalne wysokie, niemal 95%, skrzywienie lokalne. To zdecydowanie mądrzejsza postawa niż używanie ryzyka politycznego jako konkretnych sygnałów do wejścia na rynek czy wyjścia z rynku.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Po pierwsze, zgodnie z rada Buffetta, inwestuję w to na czym sie znam: w Polsce zyje, mieszkam i pracuje – Polske znam, wiec inwestuje tu, a nie gdzie indziej.

Po drugie, zgadzam sie, w inwestycjach nie ma nic gorszego niz uprzedzenia – zwlaszcza te zabarwione polityka.

Po trzecie, obserwowany poziom ekspozycji, to byc moze absurd, a byc moze Polacy po raz kolejny maja nosa. Bo my nie tyle przesuwamy sie w swoich wyborach na wschod, co ciezar calej polityki miedzynarodowej przesuwa sie w tym kierunku.

Po rosyjskiej agresji na Ukraine, Polska udzielila jej wydatnej pomocy i tym samym pokazala, ze jest solidnym partnerem i sojusznikiem i mozna na nas polegac.

Efekt tego jest taki, ze Polska najwyrazniej uzyskala w Waszyngtonie taki status, jak RFN w czasie Zimnej Wojny i podobny do tego, jaki ma Izrael na Bliskim Wschodzie, czy Japonia, Korea Pld. i Tajwan na Dalekim Wschodzie, a wiec stajemy sie filarem w amerykanskiej architekturze bezpieczenstwa w tej czesci swiata.

Zatem, po pierwsze, nie dziwia wsciekle ataki na obecna wladze, ktora jest zwolennikiem, rzecznikiem i wykonawca tego kierunku w naszej polityce, wszak sa w Europie sily (zwlaszcza na wschodzie), ktorym "gula skacze" z tego powodu.

Po drugie, chyba nie musze mowic, jakie to otwiera dla Polski perspektywy, wszak filar musi byc mocny, a zatem oznacza to konkretne inwestycje w bezpieczenstwo, infrastrukture i gospodarke (co juz sie zreszta dzieje z wielka korzyscia dla nas).

Dolozmy do tego pracowite, dobrze wyksztalcone i rozumne spoleczenstwo i mamy pelen obraz.