Prawie 94 proc. pieniędzy inwestowanych przez Polaków na parkiecie idzie na krajowe walory – w Czechach i na Węgrzech ten odsetek jest znacznie niższy – w okolicach dwóch trzecich. To tylko niektóre z wniosków z najciekawszych badań naukowych dotyczących rynku kapitałowego.

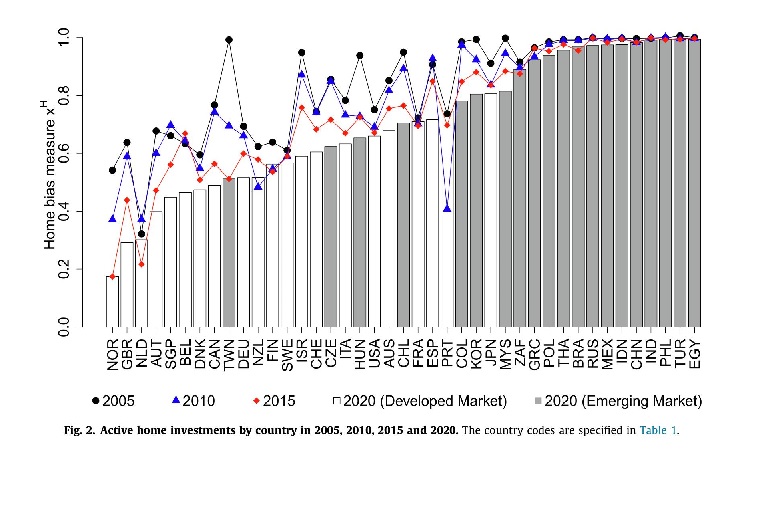

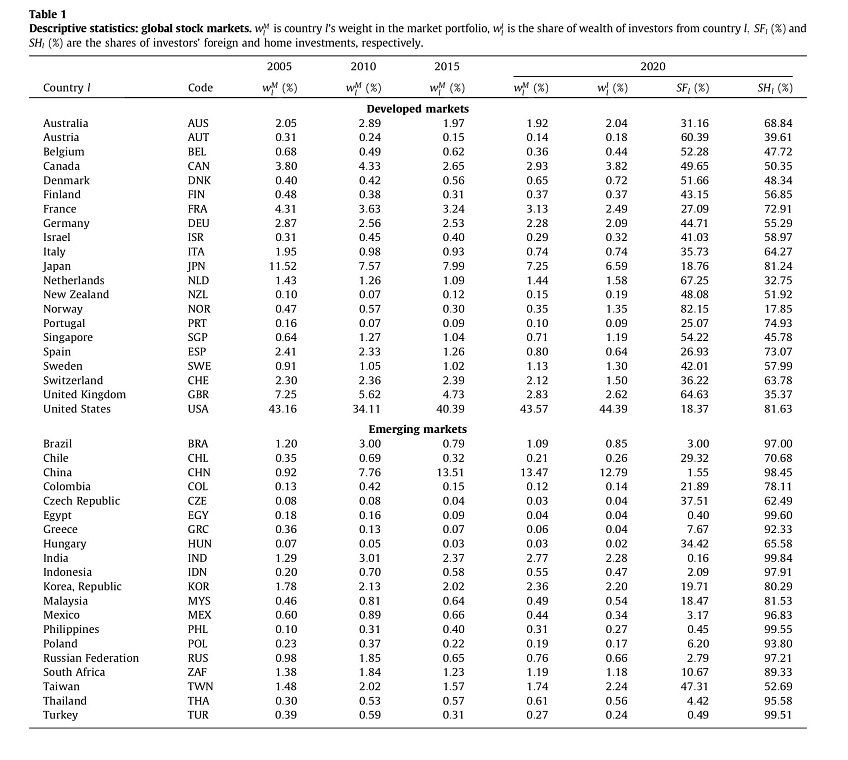

Martin Wallmeier i Christoph Iseli przygotowali pracę „Home bias and expected returns: A structural approach”(„Skupianie się w inwestowaniu na krajowym rynku a oczekiwane stopy zwrotu: podejście strukturalne”). Podają w niej dane dotyczące tego jaki odsetek inwestorów z 41 wybranych krajów inwestuje w krajowe, a jaki w zagraniczne akcje w 2020 r.

Na przykład w Polsce aż 93,8 proc. pieniędzy ulokowanych na parkiecie włożono w krajowe walory, podczas gdy na przykład było to tylko 65,6 proc. a w Czechach 62,5 proc. W krajach rozwiniętych inwestorzy także przeważają lokalne akcje, ale mają ich średnio mniej niż w krajach rozwijających się. Przykładowo w Niemczech to 55,3 proc., a we Francji 72,9 proc. Interesujące jest to, że Japończycy aż 81,2 proc. giełdowych pieniędzy zostawiają w kraju, mimo iż tamtejszy parkiet znany jest ze słabych wyników w ostatnich dekadach.

Światowymi liderami w internacjonalizacji inwestowania są Norwegowie, którzy w krajowy parkiet wkładają tylko 17,85 proc. pieniędzy kierowanych na giełdy(zapewne wynika to z polityki inwestycyjnej funduszu, na którym gromadzone są środki ze sprzedaży ropy naftowej). Za nimi są Holendrzy (32,7 proc. na krajowej giełdzie) i Brytyjczycy (35,4 proc.).

Źródło: Martin Wallmeier, Christoph Iseli „Home bias and expected returns: A structural approach”

James J. Choi opracowali analizę „Popular Personal Financial Advice versus the Professors”(„Powszechne rady odnośnie finansów osobistych kontra literatura akademicka”). Porównuje w niej rady udzielane w 47 najpopularniejszych książkach dotyczących oszczędzania i inwestowania (takich chociażby jak „Bogaty ojciec, biedny ojciec” Roberta Kiyosakiego, której od 1997 r. sprzedało się 21 mln egzemplarzy) z wnioskami jakie wynikają z badań naukowych. I okazuje się, że w kilku miejscach radu guru od inwestowania nie pokrywają się z tym, co zalecają profesorowie.

Na przykład w popularnych poradnik przeważa pogląd, że to dobrze gdy giełdowe firmy wypłacają wysokie dywidendy, podczas gdy akademicy są przeciwnego zdania. Guru od inwestowania propagują inwestowanie w akcje zagranicznych spółek, ale sugerują by lokować tam znacznie mniejszy odsetek kapitału niżby to wynikało z udziału zagranicznych firm w światowej kapitalizacji giełd. Tymczasem akademicy rekomendują inwestycje w zagraniczne akcje proporcjonalnie do kapitalizacji (czyli zgodnie z tą radą polscy inwestorzy powinni mieć ponad 99 proc. giełdowego kapitału w zagranicznych walorach).

Aizhan Anarkulova, Scott Cederburg i Michael S. O’Doherty przygotowali pracę „Long-Horizon Losses in Stocks, Bonds, and Bills: Evidence from a Broad Sample of Developed Markets” („Długoterminowe straty w akcjach, obligacjach i bonach skarbowych: dowody z szerokiej próby rozwiniętych rynków”). Autorzy zbudowali bazę danych z 38 krajów obejmującą lata od 1890 r. do 2019 r.

Uwzględnili w niej to, że z bazy mogły wypaść firmy, które zbankrutowały. I z analizy wynika, że prawdopodobieństwo realnych strat (czyli po uwzględnieniu inflacji) w perspektywie 30 lat wynoszą dla krajowych akcji 13 proc., 27 proc. dla obligacji i 37 proc. dla bonów skarbowych. Wahania kursów walutowych są w stanie zmniejszyć ryzyko realnej straty w przypadku międzynarodowych akcji do 4 proc.

Autorzy konkludują, że jest realistyczny scenariusz iż nawet bez wielkiego, ogólnoświatowego kryzysu całe pokolenie osób oszczędzających na emeryturę, po uwzględnieniu stopy zwrotu z inwestycji okaże się, że ma na starość realnie mniej pieniędzy, niż przez całe życie odłożyło. I jak wynika z danych, nawet odkładanie pieniędzy tylko w obligacjach nie ratuje sytuacji, gdyż szansa, że nie zachowają one swojej wartości nabywczej jest wyższa, niż w przypadku akcji.

Naukowcy mają prawdopodobnie na myśli obligacje stałokuponowe, ale nawet patrząc na obecną sytuację w Polsce nawet obligacje indeksowane inflacją potrafią dawać stopy zwrotu, po podatku, niższe od inflacji. Ważnym wnioskiem wynikającym z pracy jest to, że stosunkowo najlepsze szanse, by nasze pieniądze zachowały wartość nabywczą jest inwestowanie w akcji i to globalne.

Benjamin Bennett, René M. Stulz i Zexi Wang opracowali analizę „Does Greater Public Scrutiny Hurt a Firm’s Performance?”(„Czy większa uwaga opinii publicznej wpływa negatywnie na działanie firmy?”). Zbadali w niej jak umieszczenie firmy w indeksie S&P 500, jako przykład zdarzenia powodującego, zwiększone zainteresowanie spółką ze strony opinii publicznej wpływa na jej funkcjonowanie. Stanie się częścią giełdowego indeksu sprawia bowiem, że więcej artykułów jest publikowanych o firmie, jej nazwa jest częściej wyszukiwana w Google, Komisja Nadzoru Finansowego bardziej zwraca uwagę na takie spółki, analitycy częściej ją opisują no i jak to w Ameryce, częściej taka firma jest również pozywana do sądu.

I okazuje się, że zyskowność firmy, mierzona wskaźnikiem ROE(ang. Return On Assets – Stopa zwrotu z aktywów) po wzroście zainteresowania opinii publicznej zauważalnie spada. Co więcej, polityka inwestycji i wypłaty dywidend i inwestycji po umieszczeniu w indeksie zbliża się do polityki innych firm z indeksu stopień tego zbliżenia jest powiązany ze stopniem wzrostu zainteresowania opinii publicznej.

Alexander Dyck, Adair Morse i Luigi Zingales przygotowali pracę „How pervasive is corporate fraud?”(„Jak rozpowszechnione są korporacyjne oszustwa”). Oszacowali w niej powszechność oszustw w korporacjach. Do szacunku wykorzystali upadek firmy Arthur Andersen, który spowodował iż klientom tej firmy wyjątkowo mocno przyglądano się pod kątem potencjalnych machinacji.

Autorzy oceniają, że w normalnych czasach wykrywana jest tylko jedna trzecia przekrętów w firmach. Zdaniem naukowców w ok. 10 proc. dużych spółek z parkietu dochodzi do przekrętów. To przekłada się na straty o wartości 1,6 proc. kapitału własnego – w 2021 r. to było 830 mln USD.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.