Czy akcyjny portfel inwestycyjny zwolennika rządzącej w Polsce koalicji różni się istotnie od akcyjnego portfela zwolennika opozycji? To interesujące pytanie, na które nie znam odpowiedzi.

Natrafiłem jednak na interesującą pracę, której autorzy pokazują, że różnią się portfele akcyjne republikanów i demokratów w USA oraz że wspomniana różnica powiększyła się w ostatnich dwóch dekadach.

Moją pierwszą reakcją na pracę Political Divide and the Composition of Households’ Equity Portfolios było pytanie: jak oni to zbadali? Odpowiedź na to pytanie nie usatysfakcjonowała mnie w pełni. Myślę, że autorzy analizy zdecydowali się na duże uproszczenie w sposobie szacowania republikańskiego i demokratycznego portfela akcyjnego. Badanie może być jednak cenną inspiracją do sprawdzenia czy nasze ideologiczne i polityczne preferencje wpływają na skład naszego portfela akcyjnego.

Yihui Pan, Elena Pikulina, Stephan Siegel i Tracy Yue Wang stworzyli republikańskie i demokratyczne portfele na poziomie hrabstw. Najpierw stworzyli pary republikańskich i demokratycznych hrabstw na podstawie wyników wyborów prezydenckich – zestawili ze sobą hrabstwa, w których republikański i demokratyczny kandydat osiągali podobną przewagę.

Następnie wykorzystali formularze 13F składane przez niezależnych doradców finansowych w poszczególnych hrabstwach by stworzyć przeciętny portfel akcyjny dla hrabstw z danej pary. Potem sprawdzili jak w latach 1997-2019 „rozjeżdżały się” republikańskie i demokratyczne portfele. Baza danych badaczy obejmowała ponad 300 hrabstw zamieszkałych przez ponad połowę amerykańskiej populacji. Warto zauważyć, że portfele stworzone z formularzy 13F niezależnych doradców finansowych to portfele zamożnych ludzi. Są to więc bardziej akcyjne portfele zamożnych republikanów i zamożnych demokratów a nie republikanów i demokratów.

Pierwszą rzeczą jaka przyszła mi do głowy gdy przeczytałem o metodologii badania była idea, że wyniki będą kompletnie bezwartościowe jeśli badacze nie uwzględnią skrzywienia lokalnego, to jest faktu, że ludzie preferują spółki ze swojego sąsiedztwa: hrabstwa, stanu czy państwa. Należy założyć, że „republikańskie hrabstwa” będą blisko „republikańskich firm” (np. firm naftowych) a „demokratyczne hrabstwa” będą blisko „demokratycznych firm” (np. progresywnych firm technologicznych). Autorzy wykluczyli z analizy spółki z tego samego stanu co hrabstwo więc skrzywienie lokalne nie wpływa na wyniki analizy.

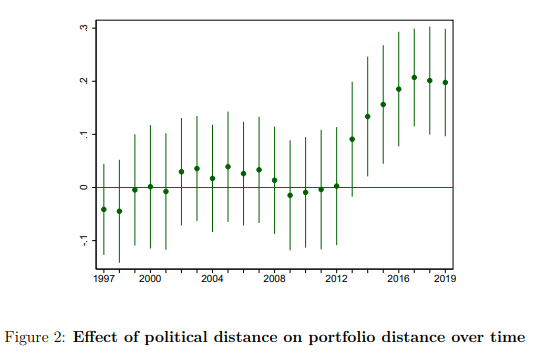

Co się okazało? Gdzieś od 2013 roku polityczne preferencje zaczęły mocniej wpływać na skład portfeli: różnice w przeciętnych portfelach akcyjnych politycznie odmiennych hrabstw stały się wyraźniejsze:

Za Pan, Pikulina, Siegel i Yue Wang

Autorzy badania zaproponowali dwie przyczyny różnic pomiędzy republikańskimi i demokratycznymi portfelami akcyjnymi. Pierwsza przyczyna wynika z różnych oczekiwań: demokraci i republikanie mogą mieć różne oczekiwania wobec tego jak zachowają się spółki z poszczególnych sektorów, na przykład w kwestii tego czy przy istniejącej polityce klimatycznej spółki naftowe są dobrą czy mało atrakcyjną inwestycją. Druga przyczyna wynika z preferencji: republikanie i demokraci mogą nie lubić spółek z poszczególnych branż, na przykład demokraci mogą nie lubić firm naftowych (bo klimat) albo producentów broni (bo przemoc). Wreszcie republikanie i demokraci mogą nie lubić firm ze względu za ich aktywny udział w trwającej „wojnie kulturowej” albo aktywny udział w tej wojnie liderów tych firm (np. prezesów).

Autorzy badania zwracają uwagę, że w typowym modelu współpracy zamożnego gospodarstwa domowego z niezależnym doradcą finansowym klientom najłatwiej jest kształtować swój portfel przez wykluczanie konkretnych firm i branż. To „brakujące w portfelach” spółki najwięcej mówią o politycznych preferencjach właścicieli tych portfeli.

Okazało się, że w demokratycznych portfelach problematyczne spółki mają mniejszą wagę. Co rozumiem przez problematyczne?

- spółki z wyraźnie negatywnym wpływem na środowisku

- spółki o niskich standardach zatrudnienia

- spółki zajmujące się produkcją i dystrybucją broni

Badacze zauważyli także, że w republikańskich i demokratycznych portfelach niedoważone są spółki z odpowiednio demokratycznym i republikańskim CEO.

Krótko mówiąc Pan, Pikulina, Siegel i Yue Wang argumentują, że polityczne preferencje mają wpływ na skład portfeli akcyjnych Amerykanów i że ten wpływ zwiększa się w ostatnich latach. Może to wynikać zarówno ze wzrostu popularności inwestowania inspirowanego wartościami, którego najbardziej znanym przykładem jest segment ESG. Może to też wynikać z rosnącej zawziętości „wojny kulturowej”.

Moim zdaniem powyższe wnioski mogą być inspiracją do zbadania swoich skrzywień, do sprawdzenia czy nasze preferencje (polityczne, ideologiczne czy personalne) nie wpływają na nasze decyzje inwestycyjne i skład naszych portfeli akcyjnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.