W poprzednim tygodniu zasugerowałem, że większość dylematów inwestycyjnych sprowadza się do ustalenia czy znany historyczny wzorzec zostanie utrzymany czy zostanie złamany. To drugie może się stać wskutek wystąpienia wyjątku albo ukształtowania się nowej prawidłowości.

W dyskusjach inwestycyjnych sugestia, że „tym razem będzie inaczej” (albo „tym razem coś się zmieniło”) traktowana jest jak błąd. Gorzej. Jak błąd, który nie przystoi doświadczonym inwestorom. Rozumiem takie krytyczne podejście. Moim zdaniem wynika ono z obserwacji, że bardzo często sugestia „tym razem będzie inaczej” jest wynikiem myślenia życzeniowego, desperacką próbą uzasadnienia jakiegoś nastawienia inwestycyjnego w obliczu dużej liczby argumentów przeciwko temu nastawieniu.

Jestem jednak przekonany, że sugestia „tym razem będzie inaczej” może być w pełni poprawnym argumentem inwestycyjnym. Rynki finansowe oraz ich biznesowe i gospodarcze otoczenie zmieniają się – należy oczekiwać, że wraz z tymi zmianami zmieniać się będą rynkowe prawidłowości a strategie inwestycyjne, które sprawdzały się kilkadziesiąt lat temu będą stawać się nieskuteczne.

Inwestorzy doskonale też rozumieją, że nawet sprawdzające się w długim terminie strategie inwestycyjne mają okresy słabszych wyników i strat. Na rynkach regularnie występują też wyjątki od historycznych wzorców.

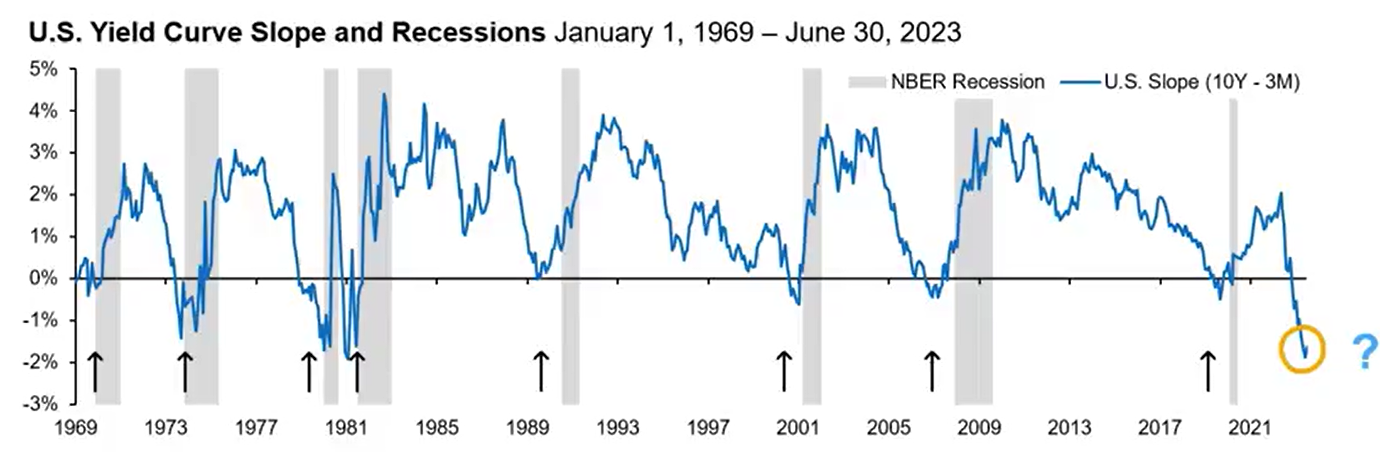

Świetną ilustracją poruszonego zagadnienia jest dyskusja o jednym z najczęściej komentowanych obecnie zjawisk rynkowych – odwróconej krzywej rentowności w USA. Odwrócona krzywa rentowności oznacza, że dług o krótkiej zapadalności ma wyższą rentowność niż dług o długiej zapadalności. W przypadku amerykańskiego długu zestawia się na przykład 10-letnie obligacje i 3-miesięczne bony skarbowe. Odwrócona krzywa rentowności sama w sobie jest rynkową anomalią bo z reguły długoterminowy dług ma wyższą rentowność niż krótkoterminowy dług co wynika z dodatkowego ryzyka związanego z długim terminem zapadalności.

Od wielu miesięcy w USA występuje odwrócona krzywa rentowności a skala odwrócenia jest bardzo duża jak na historyczne standardy. Dlaczego ta sytuacja przykuwa uwagę inwestorów i mediów biznesowych? Bo w ostatnich 50 latach odwrócona krzywa rentowności ma 100% skuteczność w poprzedzaniu (by nie napisać „prognozowaniu”) recesji. Osiem przypadków odwróconej krzywej rentowności, osiem przypadków recesji. Choć ostatnim razem, w latach 2019-2020, odwrócona krzywa rentowności „dostała pomoc” od pandemii COVID-19.

Za AQR Capital Management

Jednocześnie całkiem sporo cenionych przeze mnie analityków przekonywująco argumentuje, że tym razem może być inaczej i tym razem odwrócona krzywa rentowności w USA nie musi poprzedzać, ani zapowiadać recesji w amerykańskiej gospodarce.

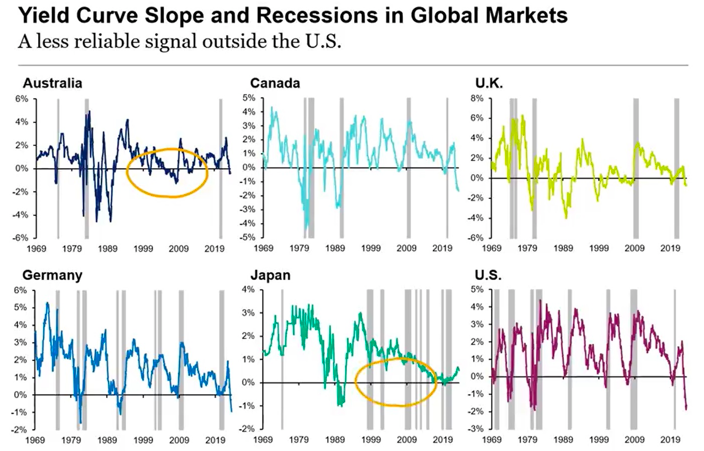

Kilka dni temu pouczającą prezentację na ten temat opublikowali analitycy AQR Capital Management. W ich argumentacji wyodrębniłem dwa główne wątki. Pierwszy wątek podważa historyczną nieomylność odwróconej krzywej rentowności jako zapowiedzi recesji. W jaki sposób? Poprzez rozszerzenie grupy obserwacji. Odwrócona krzywa rentowności nieomylnie poprzedza recesję w USA ale jej skuteczność w innych państwach jest dużo niższa niż amerykańskie 100%. Wiele skutecznych historycznych prawidłowości w rzeczywistości jest skutecznych tylko w określonym czasie i na określonym rynku.

Za AQR Capital Management

Drugi wątek poruszony przez analityków AQR dotyczy rozszyfrowania tego co tak naprawdę oznacza odwrócona krzywa rentowności. Z rynkowego punktu widzenia odwrócona krzywa rentowności nie oznacza, że inwestorzy spodziewają się recesji. Oznacza, że inwestorzy spodziewają się niższych stóp procentowych w przyszłości.

Faktem jest, że luzowanie polityki monetarnej często wynika z chęci powstrzymania osłabienia gospodarczego. Bankierzy centralni obniżają stopy procentowe bo spodziewają się recesji albo dlatego, że gospodarka już znalazła się w recesji. Stąd w historycznych danych można dostrzec związek pomiędzy odwrócona krzywą rentowności a recesją.

Jednak stopy procentowe mogą zostać obniżone także wtedy gdy w gospodarce wyczerpią się impulsy inflacyjne i bankierzy centralni dojdą do wniosku, że dojście do celu inflacyjnego możliwe jest przy niższych stopach procentowych. Krótko mówiąc, odwrócona krzywa rentowności może „zapowiadać” zarówno recesję jak i opanowanie przez Fed inflacji w scenariuszu miękkiego lądowania amerykańskiej gospodarki.

Teoretycznie możliwy jest scenariusz, w którym silne procesy dezinflacyjne umożliwią Fed rozpoczęcie obniżek stóp procentowych zanim wysokie stopy procentowe sprowadzą amerykańską gospodarkę na drogę recesji. Nie jest moim celem argumentowanie, że jest to bardzo prawdopodobny scenariusz. Nie potrafię tego ocenić. Z całą pewnością jest to jeden z możliwych, realnych scenariuszy. Byłby to jeden z wielu przypadków, w których w gospodarce czy na rynku zdarzyło się coś innego. Odwrócona krzywa rentowności nie poprzedziłaby recesji w USA.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Akurat z tą krzywą jest tak, że praktycznie cokolwiek się stanie, to i tak pojawi się narracja, że krzywa jednak zadziałała w przewidywaniu recesji, tylko być może "tym razem z dużym wyprzedzeniem".

Bo recesje tak czy inaczej czasem się zdarzają. Co oznacza, że jakaś w przyszłości w końcu się zdarzy. I np. jeśli przyjdzie nie teraz (jak by sugerowała odwrócona krzywa), tylko np. za 2 lata, to na wykresie wielodekadowym będzie to i tak "wystarczająco blisko" żeby uznać argument "znów było odwrócenie, więc i znów przyszła recesja", choć w praktyce czekać trzeba było długo, może nawet dłużej niż średnia dla dotychczasowych wystąpień, wynosząca kilkanaście miesięcy. Ale patrząc na wykres – przed recesją z 1981 czy 1992, a już po odwróceniu krzywej, też trzeba było czekać dość długo.

Więc myślę, że musiałaby nastąpić chyba cała kolejna dekada bez recesji, żeby zwolennicy hipotezy o odwróconej krzywej jednoznacznie mogli uznać "OK, tym razem to nie zadziałało".

Co samo w sobie byłoby dość dziwne, bo jak widać z wykresu, średnio między recesjami zazwyczaj mija kilka lat, istotnie dłużej niż dekada to byłby rekord (przynajmniej w przypadku danych dla Stanów Zjednoczonych, bo np. dla Australii były to nawet i 3 dekady).