33,9% odpowiadających w naszej sondzie twitterowej uznało, że za tegoroczne silne wzrosty akcji na GPW odpowiada zagranica. Ta odpowiedź była pierwsza w rankingu i ja przychylę się także do tej właśnie odpowiedzi.

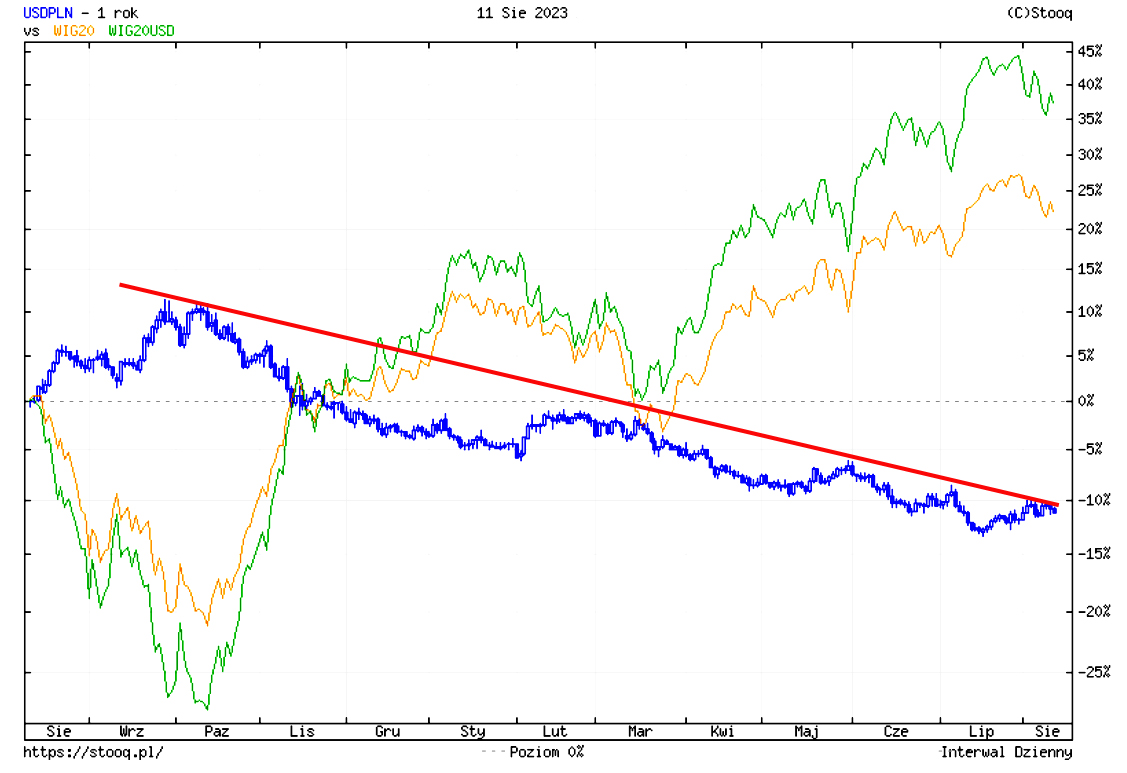

Widać to bardzo ładnie, gdy zestawimy na 1 wykresie trzy instrumenty:

WIG20USD, czyli nasz WIG20 przeliczony na dolary $ (zielony)

WIG20 (pomarańczowy)

USDPLN, czyli kurs złotego wobec $ (niebieski)

Tak wygląda to w okresie ostatniego roku, gdzie widać początek nowej hossy w październiku:

Korelacje są silne i dobrze widoczne.

Dolar zaczął tracić na wartości do złotego i innych walut dokładnie w momencie zakończenia ostatniej bessy, układając się w spadkowy trend ograniczony czerwoną kreską poprowadzoną przez jego wierzchołki.

Hossa dużo silniej wywindowała na szczyt WIG20USD liczony w dolarach, który przez rok zyskał 37%, choć startował z dołka niższego niż WIG20. Po roku znajduje się on o 17 punktów procentowych wyżej od WIG20. To jednocześnie ok 90% zysku od dołka.

To wynik mody na rynki Emerging, do których szła największa fala globalnych pieniędzy w ostatnich miesiącach, a sprzyjała temu przecena dolara i zarazem poniekąd była też jego przyczyną.

Dolar słabł bowiem, ponieważ rynki „walcząc z Fed” od dawna przyjmują, że lada chwila bank centraly rozpocznie obniżanie stóp, a tymczasem bank europejski czy angielski nadal nie wspominały o pivocie. Do tego dochodziła atrakcyjność Polski w zakresie wycen i gospodarki.

Obecna korekta jest więc związana z chwilową siłą dolara, a to dlatego, że Fed nie jest skory do zmiany polityki zacieśniania i dane gospodarcze to uzasadniają.

Pytanie pozostaje w takim razie: czy wybije się kurs USDPLN ponad czerwoną linię trendu spadkowego, co doprowadzi do większej korekty na GPW?

Odpowiedź najbardziej prawdopodobna brzmi: nie. Jeśli Fed faktycznie zacznie obniżać, a EBC nadal nie ma tego w planach, dolar może wrócić do trendu spadkowego. Lato zresztą jest często okresem flauty lub spadku na indeksach. Środki nadal płyną do funduszy Emerging markets.

Trzeba jednak oczywiście zrobić założenie ostrożnościowe. Np. powrót inflacji z powody wzrostu cen ropy albo jakiś credit crunch w USA. Wówczas dolar może się umocnić i korekta na GPW będzie głębsza.

Zresztą to ciekawe jak poradzi sobie GPW bez opieki zagranicy.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.