Jedną z najgorętszych dyskusji inwestycyjnych w Polsce jest spór o to czy giełda w Warszawie to WIG20 czy SWIG80. Paliwem do tego sporu jest fakt, że w średnim i długim horyzoncie czasowym indeks małych spółek z GPW zdecydowanie wygrywa z indeksem blue chipów.

Ktoś mógłby pomyśleć, że skoro małe spółki są „śmietanką” warszawskiej giełdy to równie atrakcyjnym segmentem są jeszcze mniejsze spółki z małego rynku czyli NewConnect. Spotkałaby go bardzo niemiła niespodzianka bo w średnim i długim horyzoncie czasowym SWIG80 zdecydowanie wygrywa z NCIndex. Horyzontem czasowym, w którym przewaga małych spółek z GPW jest wyjątkowo spektakularna jest 3-letni okres od lata 2020 roku:

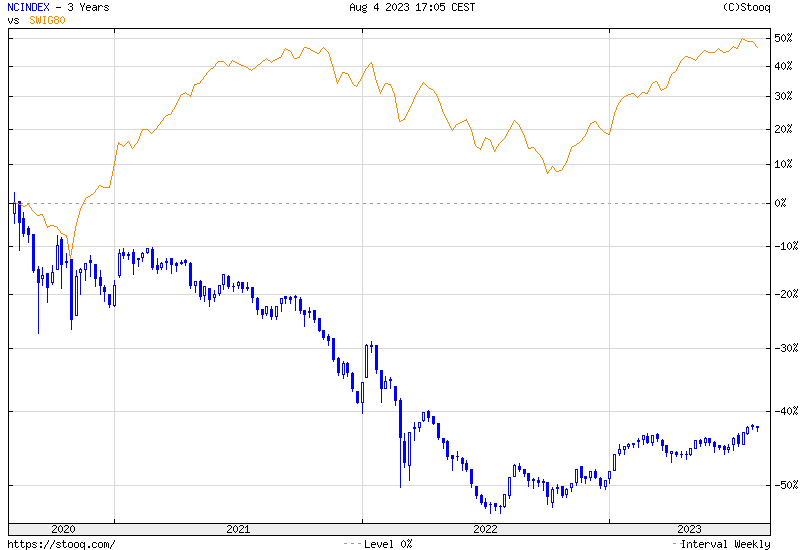

Za Stooq

Jak widzimy na wykresie dnia w ostatnich trzech latach indeks małych spółek z głównego rynku zyskał 50% a indeks najważniejszych spółek z małego rynku stracił 40%. Koniec lipca 2020 to szczyt pandemicznego rajdu. O ile jednak SWIG80 szybko podniósł się po relatywnie płytkiej korekcie to NCIndex wszedł w długotrwałą i głęboką bessę z ponad 50% obsunięciem.

Gdzie tkwią przyczyny tak diametralnie odmiennych trendów na indeksach SWIG80 i NCIndex? Istotną wskazówkę dostarcza fundamentalne spojrzenie na indeksy. Jeśli „od góry” (czyli korzystając z wartości indeksu i wskaźnika C/Z indeksu) policzymy zyski na jednostkę indeksu to okaże się, że zyski na jednostkę SWIG80 wzrosły o ponad 60% w ostatnich trzech latach a zyski na jednostkę NCIndex spadły ponad 20% w tym samym okresie. Tak więc fundamentalny rozjazd pomiędzy indeksami jest niewiele mniejszy niż różnica w generowanych przez nie stopach zwrotu.

W tym miejscu nasuwa się pytanie o przyczyny tak słabej finansowej postawy uczestników NCIndex. Warto więc zauważyć, że NCIndex z sierpnia 2023 w niewielkim stopniu przypomina NCIndex z lipca 2020 roku. Trzy lata temu 10 spółek miało łącznie ponad 50% udział w liczącym 185 spółek indeksie. Do sierpnia 2023 roku z tej 10 pozostały 4 spółki, które mają teraz 17% udział w indeksie. Pozostałe 6 spółek reprezentujących ponad 30% indeksu w lipcu 2020 roku przeniosło się na GPW. Najwyraźniej spółki, które „przejęły udziały w indeksie” nie były w stanie dynamicznie poprawiać swoich wyników finansowych.

Drugą kwestią, która natomiast rzuca się w oczy po spojrzeniu na skład NCIndex w lipcu 2020 roku jest rola spółek gamingowych. W wspomnianej czołowej 10 spółek z 50% udziałem w indeksie 5 spółek z 30% udziałem w indeksie stanowiły spółki gamingowe. Ostatnie trzy lata (z wyjątkiem ostatnich miesięcy) nie były wyjątkowo korzystne dla tego sektora na warszawskiej giełdzie.

Moim zdaniem spektakularny rozjazd w zachowaniu SWIG80 i NCIndex w ostatnich latach można potraktować jako przypomnienie, że kontrola jakości biznesu to podstawa w inwestowaniu w małe i średnie spółki. Mam na myśli jakość zarówno w ujęciu wskaźnikowym (np. wskaźniki rentowności, dynamika zysków, etc.) jak i w trudniejszym do zdefiniowania ujęciu (np. kompetencja i standardy etyczne kadry zarządzającej, postawa głównych akcjonariuszy, etc).

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Patrząc od drugiej strony: WIG20 jest mocno zdominowany przez branżę bankową; 5 spółek to banki + Asseco, gdzie sprzedaż do sektora bankowego jest istotna.

Moim zdaniem w20 nie rośnie bo jest tam za mało spółek wzrostowych typu Dino, Kruk, KĘTY.