Trzydziestego pierwszego sierpnia 1976 roku w Stanach Zjednoczonych zadebiutował fundusz indeksowy, którego twórcą był John C. Bogle, wielki admirator inwestowania pasywnego. Dwa tygodnie wcześniej, w nieco innej rzeczywistości – w Polsce, rząd Piotra Jaroszewicza wprowadził kartki na cukier. Choć można uznać, że był to problem wyłącznie gospodarki socjalistycznej, to w rzeczywistości było to pokłosie globalnego kryzysu na rynku żywności, w tym właśnie cukru, którego cena wyjątkowo gwałtownie wzrosła (Słodkie wspomnienia).

To nie był jedyny produkt, którego cena na rynku amerykańskim wówczas oszalała, co miało wyraz we wskaźnikach inflacji.

Szalejące ceny energii, przełożyły się na wzrosty wielu innych produktów, tak, że w pierwszej połowie lat 70. Inflacja roczna w USA przekroczyła 10 procent. Później nastąpił powrót do wartości jednocyfrowych, żeby w okresie marzec 1979-1980 osiągnąć szczyt na poziomie 14,8 procent. Do tego dochodzi oczywiście cała sytuacja makroekonomiczna i polityczna, szalejący terroryzm w Europie, masowe strajki i bezrobocie. Krótko mówiąc hasło „No Future”, wiązane z rewolucją punkową w muzyce, nie zaistniało w oderwaniu od realiów świata.

Pozwalam sobie na tę wycieczkę w przeszłość, żeby przypomnieć czytelnikom, że proste oceny po fakcie, atrakcyjności (lub nie) jakichś inwestycji, wyłącznie na podstawie wykresów, tabel i skumulowanych wartości niosą ze sobą pokusę nieuzasadnionych uproszczeń.

Mam wrażenie, że takie uproszczenia mają miejsce w przypadku mody na inwestowanie pasywne, który to temat zdominował ostatnio nasze wpisy na blogach. Tomek Symonowicz poświęca sporo miejsca analizując wady i zalety tego rozwiązania. Ja zaś staram się sprowokować czytelników, do tego, by jednak włączyli odrobinę zdrowego sceptycyzmu. Inwestowanie pasywne jest świetnym rozwiązaniem dla wielu. Niestety trzeba też wprost powiedzieć, że ludzie sami je sobie skomplikują. Dokładnie tak, jak komplikują aktywną spekulację. Trzeba bowiem sporego doświadczenia i zrozumienia, żeby nie dać się pokusie skakania z rynku na rynek, lub z jednej inwestycji na drugą, gdy widzimy, że one zachowują się inaczej, niż oczekiwaliśmy.

Wróćmy do lat siedemdziesiątych. Startuje indeksowy fundusz Bogle’a. W planach ma pozyskanie 150 milionów dolarów aktywów. Udało się zebrać nieco ponad jedenaście milionów. To nie był sukces. Banki, pełniące rolę gwarantów emisji, chciały wycofać się z inwestycji i zwrócić pieniądze klientom. Ta idea – stworzenie funduszu, z niskimi kosztami, który będzie odzwierciedlał zachowanie rynku dojrzewała już przynajmniej od kilku lat, ale to John Bogle doprowadził do jej zrealizowania. Mimo niechęci środowiska finansowego i swojej własnej firmy. Bogle pracował od 1951 roku w Wellington Management Company i na potrzeby nowego pomysłu wydzielono w jej ramach markę Vanguard, pod której skrzydłami wyrósł First Investment Trust (dziś: Vanguard 500 Index Fund). Jak wspomina dziennikarz Jason Zweig, idea funduszu pasywnego była wówczas traktowana jako bardzo nieamerykańska, zaś zarząd Wellington był już tak zmęczony uporem Bogle’a, że zaakceptował pomysł nowego funduszu, ale przedstawiciele firmy matki odmówili wejścia do jego zarządu.

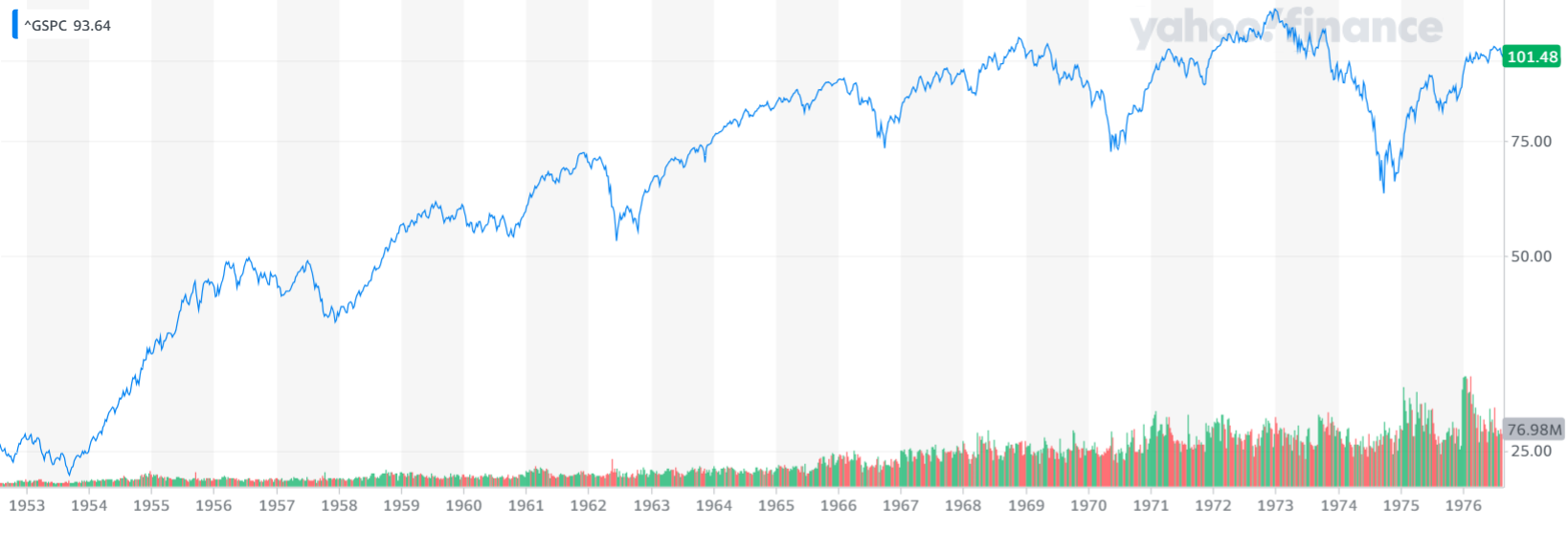

Zakładając swój fundusz, Bogle opierał się na danych i statystykach mówiących, że lepsza byłaby dla inwestorów pasywna inwestycja w szeroki rynek akcji, niż próba aktywnej selekcji spółek oraz momentu ich kupna i sprzedaży. Dziś wydaje się to nam oczywiste, ale wówczas rynek nie wyglądał tak pięknie jak dziś. To jest informacja dla tych wszystkich, którzy patrząc na historię wykresów, przymykają oczy na długoletnie okresy stagnacji czy zapaści. A tak było właśnie na rynku amerykańskim. Wielka hossa i niemal nieprzerwany wzrost rynku amerykańskiego rozpoczął się w latach osiemdziesiątych XX wieku. Wcześniej nie było tak różowo

Na wykresie indeksu S&P 500 (liczony wstecznie, bo oryginalnie powstał w 1957 roku) dwie dekady przed 1976 roku widzimy szeroki trend boczny z falami spadkowymi sięgającymi nawet 50%, tak jak to miało miejsce w 1974 roku. To nie był czas, w którym rynek akcji był uznawany za „gorący”. Nie na tyle, by sprzedać ideę nowego funduszu, nawet jeśli miałby mieć niskie opłaty z ideą, że mógłby być lepszy niż inne fundusze rynkowe. Lepszy, czyli jaki? Przez 10 lat stojący w miejscu?

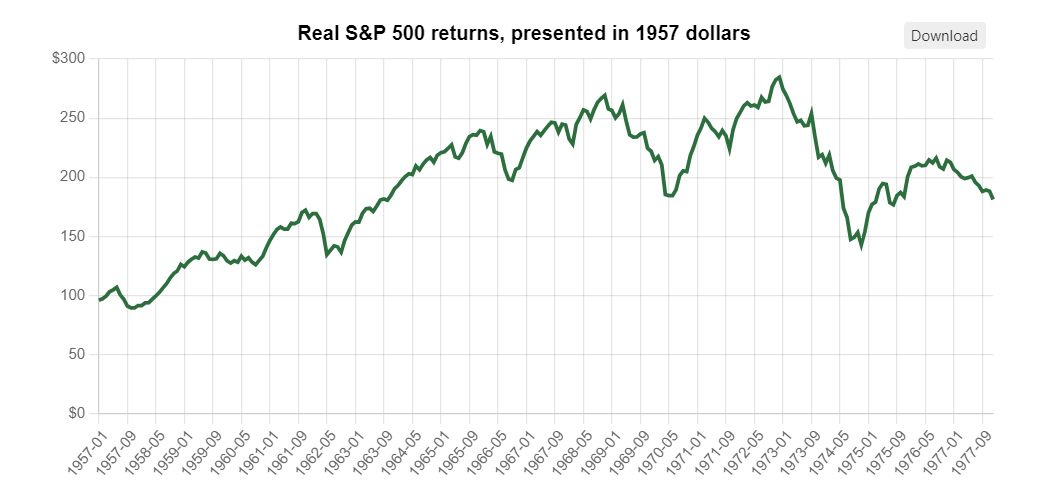

Sytuację nieco ratuje spojrzenie na rynek akcji przez pryzmat natychmiastowego reinwestowania dywidend. Wciąż jednak pamiętajmy, że coś co dziś jest możliwe dzięki technologii, wówczas wymagało jednak zatrudnienia konkretnych osób i mimo wszystkiego swego rodzaju zarządzania koszykiem takich akcji.

Tak wygląda zwrot z dwudziestoletniej inwestycji z perspektywy tamtych czasów w indeks S&P 500 po uwzględnieniu inflacji oraz z reinwestowanymi dywidendami.

[źródło: officialdata.org]

Nie wiem, czy tak zaprezentowany wykres przekonałby potencjalnych nabywców, że oto rynek akcji stoi przed nami otworem. Zwłaszcza, że mamy recesję, silną inflację, obawy o stabilność świata zachodniego i narastające protesty społeczne.

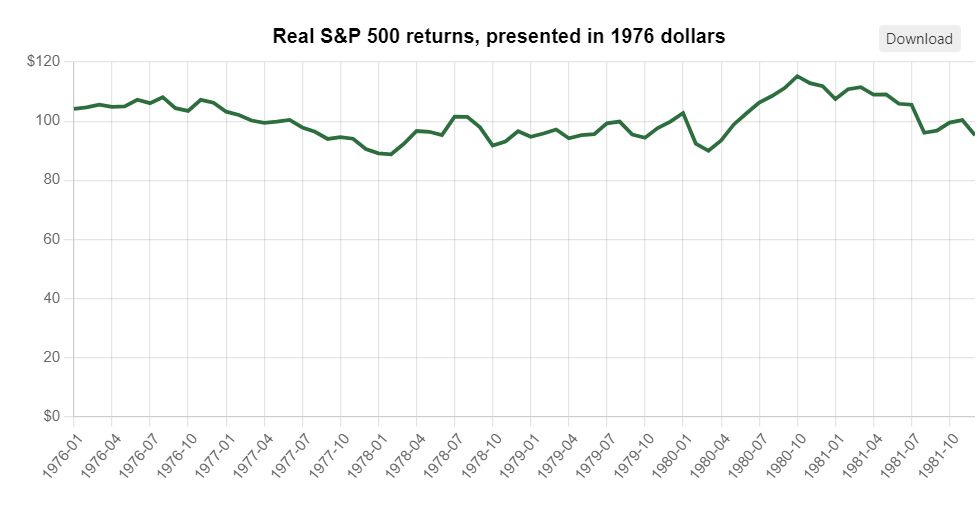

Pięć lat po zainwestowaniu w szeroki rynek w 1976 roku nasza inwestycja uwzględniająca inflację oraz reinwestująca dywidendy prezentuje się tak, jak widać na wykresie poniżej.

Jeśli ktoś mówi, że „gdybyś na początku zainwestował w fundusz indeksowy Bogle’a to…”, zupełnie nie uwzględnia tego, jak ludzie (w większości) zachowują się po pięciu latach inwestycji, z której nie mają nic. Wielka hossa która nadeszła później nie była spodziewana. Co więcej nawet w latach osiemdziesiątych nie było przekonania o jej trwałości, o czym świadczą choćby słowa Michaela Lewisa w „Pokerze kłamców”, że rynek akcji to dla wielu traderów była zsyłka do gorszego świata. Pieniądze zarabiało się na rynkach obligacji.

Jeśli więc mówimy o jakichkolwiek inwestycjach w długim okresie spróbujmy wyjść poza zwykłe błędy poznawcze – jakim jest ocena ich atrakcyjności po fakcie, czy nie uwzględnienie kontekstu na gruncie tamtej wiedzy, a nie obecnej. Bo co z tego, że w 1981 roku, ktoś by mi powiedział, że inwestycja pasywna w rynek akcji przyniesie zysk lepszy niż funduszy zarządzanych aktywnie, jeśli w obu przypadkach była po prostu nieatrakcyjna.

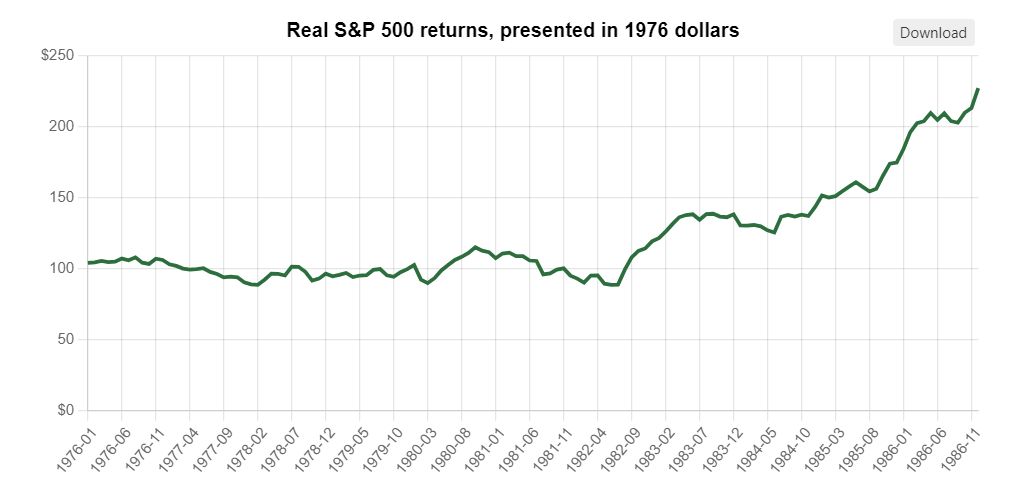

Naturalnie (dziś już to wiemy), nagroda przyszła wreszcie po dziesięciu i kolejnych latach od startu funduszu. Tak wyglądał zwrot z inwestycji w S&P 500 od 1976 roku po uwzględnieniu inflacji i z reinwestowaniem dywidend.

Ale znów pojawia się zwykła psychologia społeczna – ile atrakcyjnych pomysłów, rewolucyjnych idei, przegrywało, bo pojawiły się w nieodpowiednim czasie, a my czekaliśmy i czekaliśmy i czekaliśmy.

Gdy piszemy z Tomkiem Symonowiczem kolejne teksty o modnym dziś inwestowaniu pasywnym, to zupełnie nie chodzi nam o krytykę tej idei. Staramy się raczej pokazać jak najszerszy kontekst, wraz z uwzględnieniem tego, czego zwykle nie widać na symulacjach, czy w modelach – tego, że jako ludzie podejmujemy decyzje w warunkach niepewności. I na nasze decyzje wpływa tak wiele czynników i mechanizmów, że zwykłe „wystarczy cierpliwie poczekać dwadzieścia lat, by cieszyć się szczęściem”, po prostu nie wystarcza.

Przypomnijmy sobie nasze wizje wartości złotego, rynku akcji, świata jaki istnieje w relatywnie niedawnej perspektywie – wybuchu pandemii, wojny w Ukrainie, rosnącej inflacji. Naprawdę bez żadnych wątpliwości mówimy sobie „spokojnie, w długim terminie na tym na pewno zarobię”?

***

Jeśli ktoś ma ochotę na wycieczkę w tamten okres i to czym żył rynek finansowy polecam kilka numerów Time:

STOCK MARKET: Sideways Toward the Election

WALL STREET: Bank as a Brokers

Mexico: Down Goes The Peso – w dniu startu funduszu Johna Bogle, rząd Meksyku zdewaluował peso.

Photo by Sara Kurig on Unsplash

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.