Zaledwie kilka tygodni temu Hendrik Bessembinder opublikował zaktualizowane zestawienie największych kreatorów i niszczycieli majątku inwestorów na amerykańskim rynku akcyjnym.

Hendrik Bessembinder ma interesujące podejście do mierzenia kreowanego przez spółki majątku akcjonariuszy. Najważniejszym elementem jest założenie, że całkowita stopa zwrotu (uwzględniająca dywidendy i skupy akcji ale nie zakładająca reinwestowania dochodów z tych operacji) musi być wyższa niż stopa zwrotu miesięcznych bonów skarbowych amerykańskiego rządu by można było mówić o kreowaniu majątku. Jeśli jest niższa to spółka niszczy majątek akcjonariuszy. Jeśli jest wyższa to spółka go tworzy.

Drugim kluczowym elementem jest fakt, że ogromne znaczenie do pozycji spółki w zestawieniu ma kurs jej akcji w dniu, który jest datą końcową analizy. Dla omawianego zestawienia jest 31 grudnia 2022 roku.

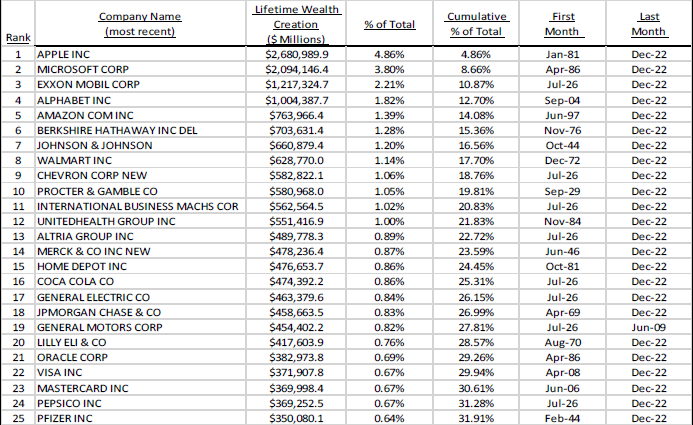

Tak wygląda zestawienie 25 największych kreatorów majątku inwestorów na amerykańskim rynku w latach 1926-2022:

Za Hendrik Bessembinder

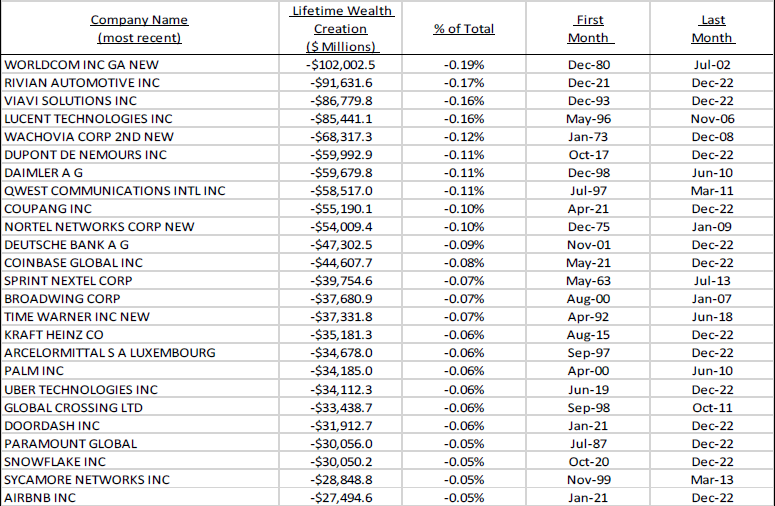

Tabela poniżej pokazuje 25 największych niszczycieli majątku inwestorów w USA, w latach 1926-2022:

Za Hendrik Bessembinder

Całościowe analizy stóp zwrotu z rynku akcyjnego w długim okresie czasu są użyteczne z kilku powodów. Po pierwsze pokazują, że nawet na „szczęśliwym” rynku akcyjnym większość firm jest słabymi inwestycjami. W badaniu Bessembindera z ponad 28 000 spółek giełdowych większość (58,6%) zniszczyła majątek akcjonariuszy w czasie swojej obecności na giełdzie (od debiutu do ostatniego notowania). Po drugie pokazują, że dużą część całego majątku wygenerowanego na rynku akcyjnym tworzy niewielka liczba zwycięskich spółek. W badaniu Bessembindera 50% całego majątku netto stworzonego w latach 1926-2022 wygenerowane zostało przez 72 spółki. To jest ¼ procenta wszystkich firm w zestawieniu.

Drugi punkt jest istotny z dwóch powodów. Tworzy cenny punkt odniesienia do niekończących się dyskusji o tym, że za wzrosty na rynku akcyjnym odpowiada niewielka liczba spółek. Może być także pożyteczny przy wyborze właściwego podejścia inwestycyjnego. Powinien moim zdaniem prowokować inwestorów do zadania sobie pytania: czy mam na tyle szczęścia/umiejętności by trafić z wyborem tych zwycięskich spółek do portfela?

Dziś chciałbym zwrócić uwagę na inne zagadnienie: ogromne znaczenie końcowych dat analizy dla narzucających się z tych analiz wniosków. Końcowa data w badaniu Bessembindera to 31 grudnia 2022. Teoretycznie wypada ona w okresie bessy na amerykańskim rynku akcyjnym. Jeśli jednak spojrzymy na 20-letni czy 50-letni wykres S&P500 to zauważymy, że była to łagodna bessa po długoletnim okresie świetnych wyników rynku akcji w USA.

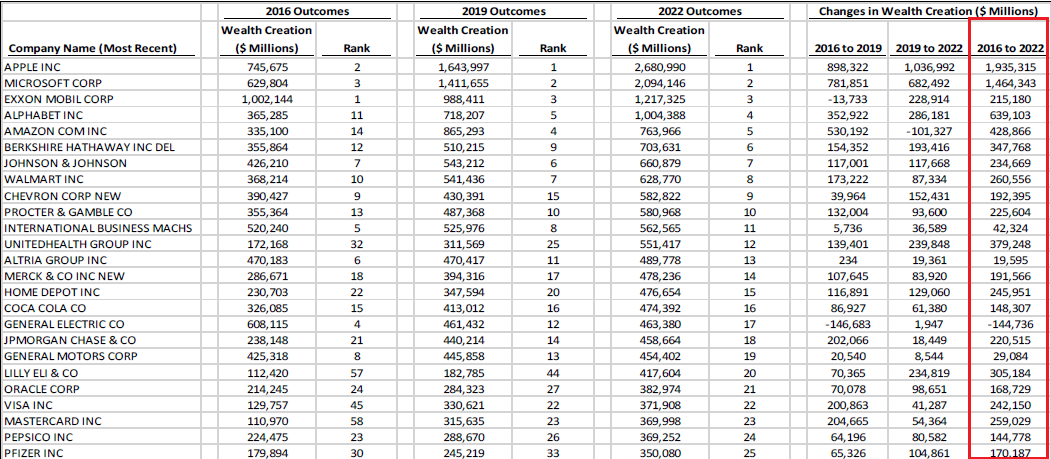

Hendrik Bessembinder stworzył zestawienie pokazujące jak wiele, w kwestii tworzenia majątku akcjonariuszy, działo się w ostatnich latach objętych analizą. Dostrzeżmy na nim na przykład, że lata 2016-2022 odpowiadają za 1,9 z 2,7 biliona dolarów majątku stworzonego przez Apple i 1,5 z 2,1 biliona dolarów majątku stworzonego przez Microsoft.

Za Hendrik Bessembinder

Warto mieć świadomość, że kolejna aktualizacja badania Bessembindera (na przykład w roku 2030 albo 2040) może zawierać ogromne zmiany zarówno wśród największych kreatorów majątku jak i największych niszczycieli majątku akcjonariuszy.

Z drugiej strony nie widzę powodów by oczekiwać załamania się a nawet osłabienia roli zwycięskich spółek w kreowaniu majątku inwestorów na rynku akcyjnym. Aktualizacja analizy Bessembindera pokazała, że ten efekt przybrał na sile w ostatnich latach. W okresie 1926-2016 połowę majątku netto wykreowało 90 spółek. W okresie 1926-2022 liczba ta spadła do 72. W latach 1926-2016 jedną dziesiątą majątku netto wygenerowało 5 spółek. W latach 1926-2022 wystarczyły do tego już 3 spółki.

To może być efekt końcowej daty analizy przypadającej w okresie wieloletniej siły megakorporacji technologicznych. Może to być jednak konsekwencja przekształcania się gospodarki w stronę modelu „wygrany bierze wszystko”. Można także spekulować, że zaawansowana technologicznie gospodarka sprzyja rodzeniu się i rozwojowi niszczących stary porządek firm dysponujących realną (wynikającą z własnej technologii) przewagą konkurencyjną. Natomiast globalny charakter gospodarki i postęp technologiczny przesuwają w górę maksymalną wielkość efektywnej, skoncentrowanej korporacji a tym samym pozwalają by największe na rynku firmy mogły stawać się jeszcze większe.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.