„Po raporcie w pierwszym kwartale pojawiły się również mądre słowa dotyczące perspektyw spółki. No nie była ta przyszłość świetlana. Produkcje nudne i coraz gorsze, konkurencja ze strony Amazon Prime oraz Disney+ czyli utrata wielu zasobów licencyjnych. No i generalnie Netflix staje się synonimem obciachu i przeciętności.” Tak pisałem w notce z sierpnia ubiegłego roku podsumowując pewne zdarzenia na akcjach Netflixa.

Od tamtego czasu..

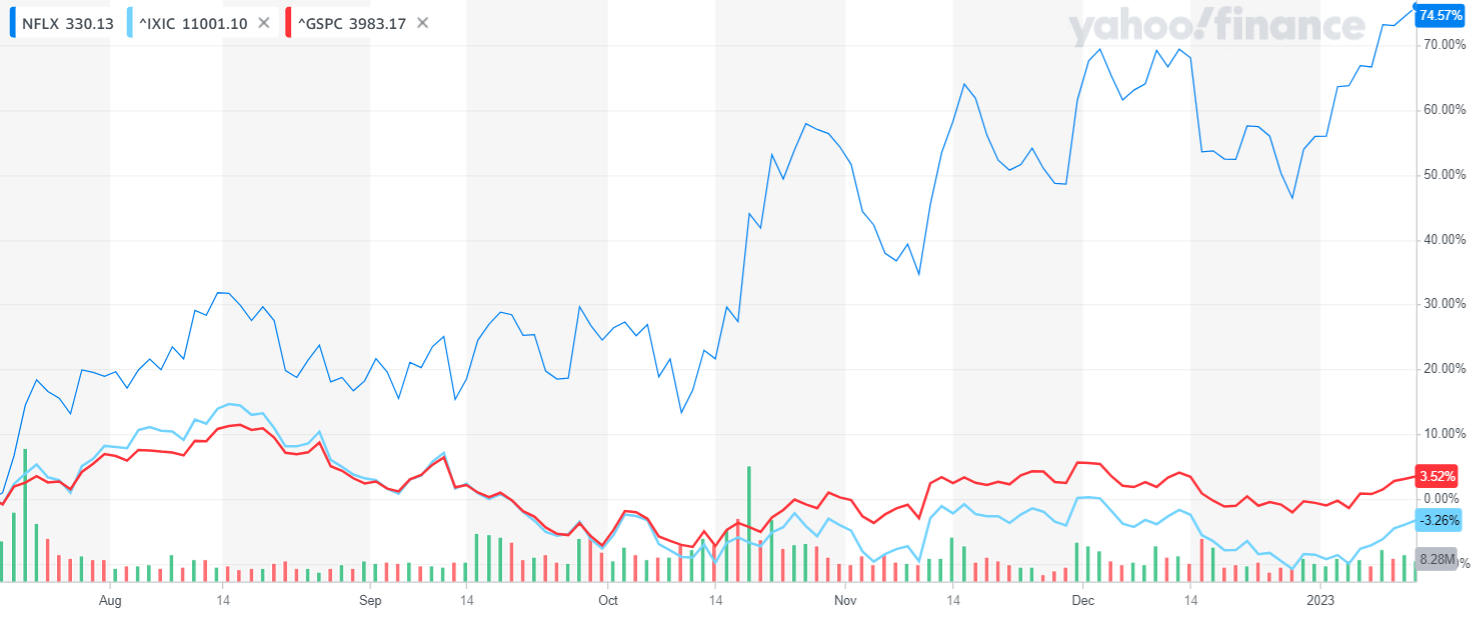

A może, po prostu spójrzmy na wykres ceny akcji, na tle indeksów NASDAQ i S&P500.

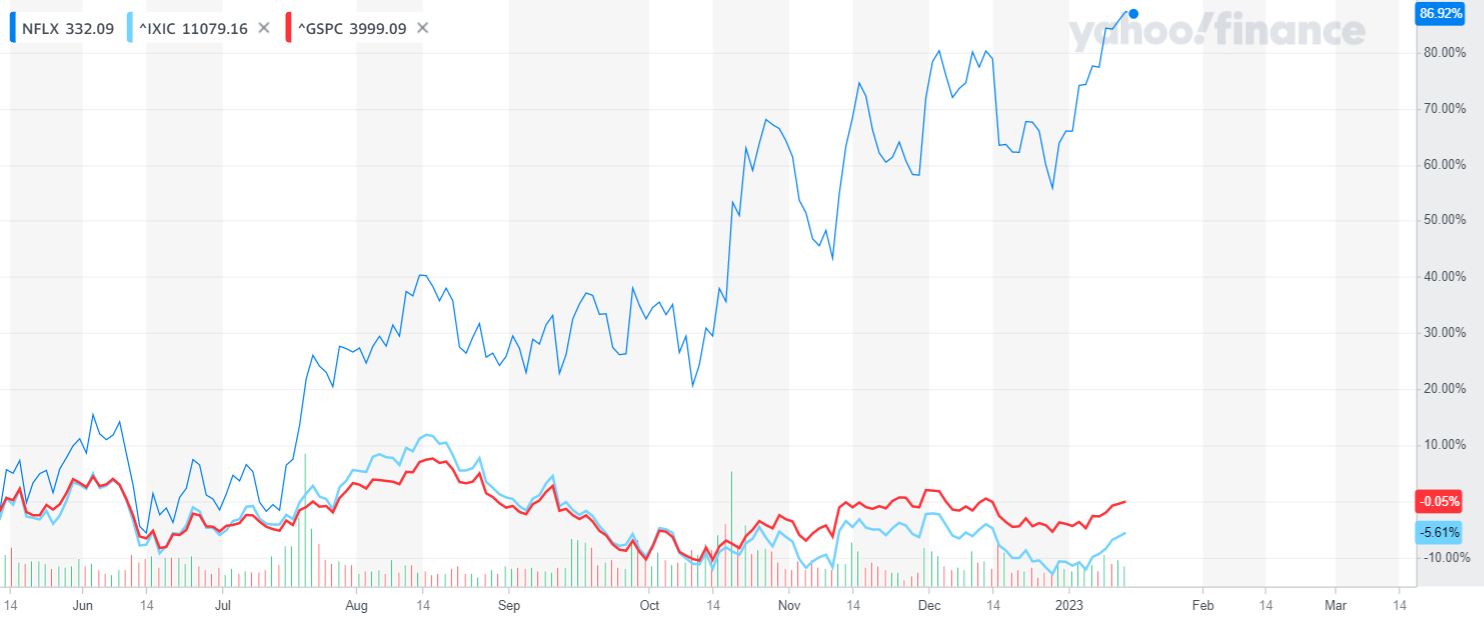

I wykres od majowego dołka.

Według informacji na finance.yahoo.com w kwietniu ubiegłego roku nastąpiło masowe obniżanie rekomendacji dla tych akcji przez instytucje finansowe. W tej chwili średnia wycen analityków monitorowanych przez portal to 306 dolarów za akcję, przy aktualnej cenie rynkowej 332 dolary.

Jednym z ostatnich raportów, który rekomendował sprzedaż akcji spółki, był sierpniowy raport CFRA, gdzie kurs wyceniono na 238 dolarów. Jak pisali wówczas analitycy, nie sądzą, by w 2023 roku pojawiły się widoczne efekty wprowadzenia nowych planów subskrypcji. Cztery miesiące później, dwa dni przed zakończeniem roku 2022CFRA publikuje rekomendację kupna, wyceniając jedną akcję spółki na 310 dolarów, czyli 30 procent wyżej niż we wcześniejszej. W dniu publikacji raportu, akcje firmy kosztują 291 dolarów.

W raporcie, analitycy CFRA piszą o tym, że platforma jest najlepsza w tej kategorii oraz, że konkurencji będzie bardzo trudno dogonić Netflix.

Z jednej strony to w sumie dobrze, że analitycy korygują swoje spojrzenie. Jest to zgodne z zachowaniem tzw. superprognostów, o których pisze Philip Tetlock, jednak z drugiej może sugerować gonienie króliczka, a dla osób korzystających wprost z takich zaleceń (bez własnego krytycznego osądu) będzie to zupełnie niezrozumiałe.

Najważniejsze jednak jest to, żeby pamiętać, że wyceny, rekomendacje i raporty analityków, są wyłącznie pewną wykreowaną opowieścią. Narracją, dzięki której łatwiej jest opowiedzieć i sprzedać pewne liczby. I jak pisze Aswath Damodaran w Wycena firmy. Storytelling i liczby, trzeba umieć odróżniać wyceny od bajek, opowieści i historii opartych na założeniach, które powstały w głowie analityka, a które są tylko jego wizją, a nie rzeczywistością.

[Photo by Emily Park on Unsplash ]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.