Większość inwestorów zdaje sobie sprawę z istnienia efektu indeksowego: akcje spółek, które mają zostać dodane do ważnego indeksu zyskują a akcje spółek, które mają zostać usunięte z ważnego indeksu tracą. Zakładam też, że część inwestorów intuicyjnie sądzi, że skoro rośnie rola inwestowania indeksowego to siła efektu indeksowego zwiększa się.

Jeszcze w grudniu 2022 roku Robin Wigglesworth z Financial Times zwrócił uwagę na badanie The Disappearing Index Effect, którego autorzy zbadali efekt indeksowy dla zmian w indeksie S&P 500. Robin Greenwood i Marco C. Sammon już w tytule artykułu badawczego nie pozostawili żadnych złudzeń. Mimo gigantycznego wzrostu wielkości aktywów śledzących indeks S&P 500 (co widać po wielkości aktywów funduszy pasywnych opartych o ten indeks) efekt indeksowy zanika.

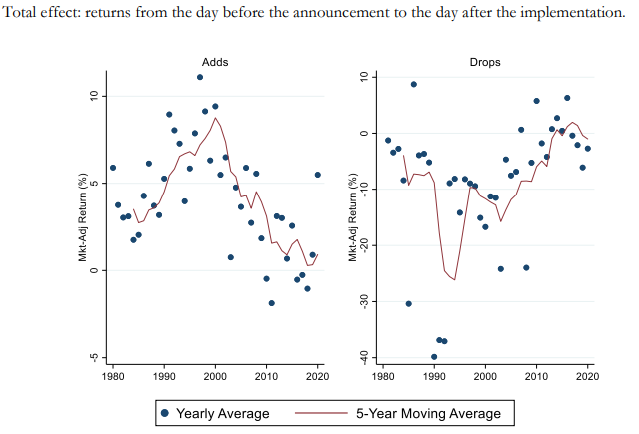

Jak bardzo zanika? Greenwood i Sammon podają, że efekt indeksowy czyli nadzwyczajne stopy zwrotu (ponad stopy zwrotu S&P 500) firm dodawanych do S&P 500 wynosił:

- 3,4% w latach 80’

- 7,6% w latach 90’

- 5,2% w pierwszej dekadzie XXI wieku

- statystycznie nieistotne 0,8% w ostatniej dekadzie.

Badacze liczą efekt indeksowy od dnia przed ogłoszeniem zmian do dnia po implementacji zmian (okres od ogłoszenia do implementacji to około 5 dni).

Jak wygląda sytuacja z wykluczeniami? Greenwood i Sammon podają następujące dane:

- -4,6% w latach 80’

- -16,6% w latach 90’

- -12,3% w latach 2001-2009

- statystycznie nieistotne -0,6% w latach 2010-2020

Co ciekawe, wcześniejsze badania efektu indeksowego pokazały, że narodził się on pod koniec lat 70’ wraz z rozwojem idei inwestowania pasywnego. Możemy więc zbudować narrację, w której najpierw mamy rozwój nowego modelu inwestowania, który tworzy szoki popytowe i podażowe dla zmian indeksowych bo coraz liczniejsze fundusze indeksowe muszą kupować akcje spółek dodawanych do indeksów i sprzedawać akcje spółek wykluczanych z indeksu, który śledzą. Po jakimś czasie na rynku zachodzą jednak zmiany, które neutralizują wspomniane szoki i niemal likwidują efekt indeksowy.

Za Greenwood i Sammon

Greenwood i Sammon rozważają pięć hipotez:

- zaszła zmiana w rodzaju spółek dodawanych i usuwanych z indeksu S&P 500

- rynek akcyjny stał się generalnie bardziej płynny dzięki obniżeniu kosztów transakcyjnych

- szoki podażowe i popytowe netto stały się mniejsze bo spółki migrują z jednego indeksu do drugiego

- zmiany indeksowe stały się bardziej przewidywalne i pojawiła się grupa inwestorów „wyprzedających decyzje komitetów indeksowych” a tym samym efekt indeksowy przeniósł się do okresu przed ogłoszeniem zmian

- rynek akcyjny stał się bardziej efektywny w tworzeniu ekstra płynności w okresie zmian indeksowych

Badacze skłaniają ku hipotezom numer 3 i 5 ale nie wykluczają, że hipoteza numer 4 też ma wartość wyjaśniającą. Greenwood i Sammon zwracają uwagę na wzrost znaczenia indeksu S&P MidCap Index i wielkości aktywów zgromadzonych w funduszach na niego opartych. Ponieważ coraz więcej zmian w indeksie S&P 500 jest de facto migracją z indeksu S&P MidCap do S&P 500 (i na odwrót) to efekt netto zmian indeksowych stał się mniejszy (akcje spółek przechodzą z jednych funduszy indeksowych do drugich).

Badacze zwracają też uwagę na wzrost transparentności zmian indeksowych, które pozwalają instytucjom zaaranżować transakcje na fixingu poprzedzającym implementację zmian. W porównaniu z poprzednimi dekadami dużo większa część obrotów w okresie zmian indeksowych przypada na dzień implementacji zmian.

Możemy więc zbudować narrację, w której najpierw innowacja inwestycyjna (fundusze indeksowe) powoduje anomalię na rynku w postaci silnego, i dającego się eksploatować, efektu indeksowego. Uczestnicy rynku zaznajamiają się z tą anomalią, artykuły badawcze czynią tę anomalię powszechnie znaną. Uczestnicy rynku tworzą rozwiązania niwelujące tę anomalię.

Z powyższej historii można wyciągnąć dwa wnioski. Pierwszy dotyczy bezpośrednio efektu indeksowego – można oczekiwać, że na mniej efektywnych rynkach także pojawią się próby zniwelowania albo zmniejszenia tej anomalii. Drugi dotyczy rynków w ujęciu ogólnym: anomalie i dające się eksploatować okazje inwestycyjne nie są czymś stałym na rynkach akcyjnych. Inwestorzy powinni mieć świadomość, że rynki zmieniają się, ewoluują. Pojawiają się na nich dające się eksploatować anomalie ale część z nich może zniknąć.

Coś takiego dzieje się na przykład z wzbudzającym wiele kontrowersji zjawiskiem nocnego pchania rynków w górę (overnight drift). Oznacza to, że inwestorzy muszą być przygotowani na to, że to co do tej pory robili na rynkach i co przynosiło im zyski przestanie działać albo stanie się dużo mniej zyskowne.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Jeśli wszyscy wiedzą o danej anomalii, to raczej za późno aby z niej korzystać.