Na zakończenie pierwszej części zapowiadałem w kolejnym tekście zbadanie rzeczywistego wpływu inflacji na kursy akcji i to właśnie pokazuję w tekście poniżej.

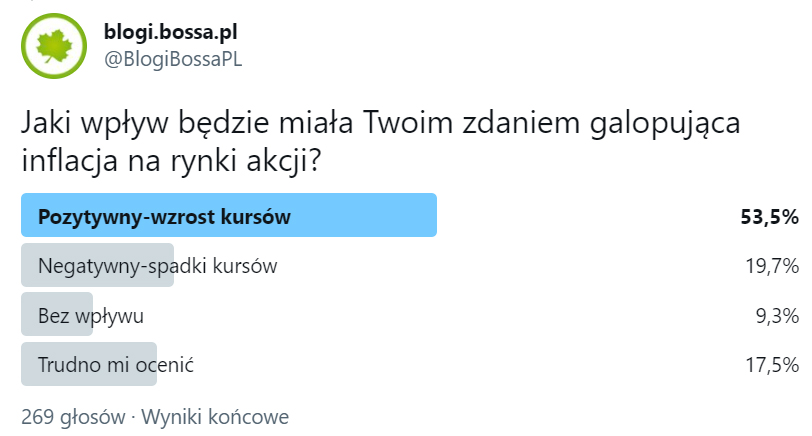

Na wstępie jednak krótkie nawiązanie do sondy w sprawie inflacji, która w ostatni weekend wisiała na naszych twitterowym profilu. Tak wyglądają ostatecznie jej wyniki:

Ponad połowa głosujących ujawniła przekonanie o wzroście kursów wraz z rosnącą inflacją. Czy ta zbiorowa mądrość jest prawdziwa?

Nie ma chyba nic prostszego i bardziej wiarygodnego niż analiza danych i policzenie w nich zależności między stopą inflacji a zwrotami z inwestycji w akcje, które najprościej ująć w postaci indeksu giełdowego.

Akurat gdy zabierałem się do opisu tematu oraz tworzenia arkusza kalkulacyjnego pojawiło się dokładnie takie właśnie zestawienie w wykonaniu „CFA Institute” dla rynku amerykańskiego. Zamiast więc wymyślać koło od nowa posłużę się ich wyliczeniami.

Dlaczego nie polskimi? Ponieważ nasze obciąża mocno przeszłość. W latach 90-tych mieliśmy inflację ponad 40-sto procentową, która spadała przez dekadę gdy w tym samym czasie WIG rósł. Podobnie było w latach 2000-2010, gdy z inflacji 11% zjechaliśmy do 2%, a giełda generalnie wówczas urosła z 2 przerwami na bessy.

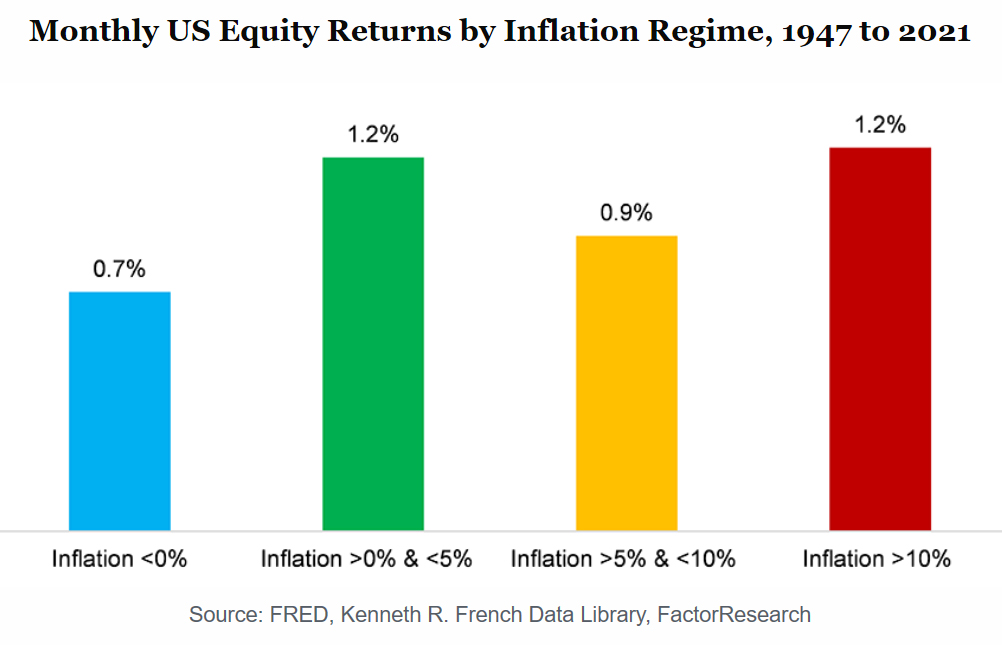

Spójrzmy więc jak wygląda to na „normalnym” rynku w USA. „CFA Institute” zebrał dane o inflacji w latach 1947-2021 i podzielił je na 4 grupy odpowiadające 4 przedziałom inflacji. Następnie policzyli średnie miesięczne zwroty amerykańskich akcji w każdym z przedziałów inflacji. Końcowy wynik prezentuje poniższy diagram:

Źródło: cfainstitute.org

Jak widać różnice nie są dramatycznie wielkie między przedziałami, a miesięczne stopy zwrotu przy inflacji powyżej 10% są identyczne jak przy inflacji 0-5%. Nawet podczas deflacji (inflacja <0), której towarzyszą recesje, średnia miesięczna stopa zwrotu na akcjach wyniosła 0,7%.

Można więc zaryzykować tezę, że w naszej sondzie to punkt 3, czyli „bez wpływu” miałby zastosowanie, ale tylko odnośnie rynku USA.

Być może taki model jak wyżej przyjmie się w przyszłości również u nas. Celowo w sondzie nie wskazywałem konkretnie którego kraju dotyczy nasze pytanie, chciałem uzyskać efekt ogólnego odczuwania inflacji przez inwestorów, którzy przecież dziś inwestują już na rynkach całego globu

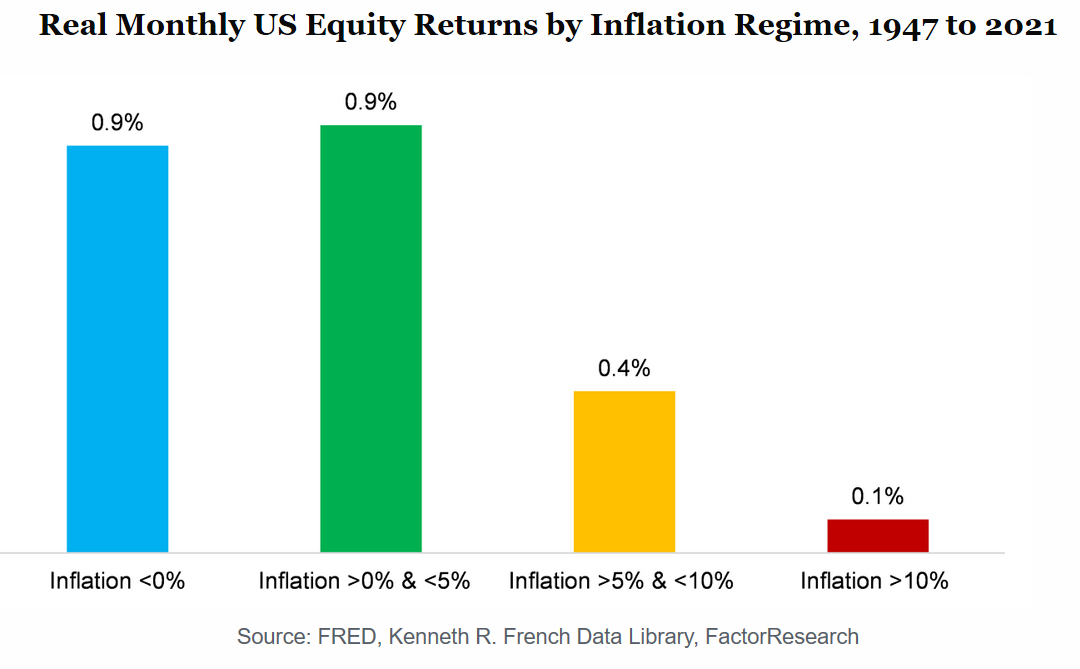

Jednakże ważne są przy tej kwestii także realne stopy zwrotu. No bo co z tego, że zarobimy średnio 1,2% na akcjach miesięcznie skoro inflacja zje nam owe dochody i w rezultacie portfel realnie straci? „CFA Institute” policzył w takim razie także realne miesięczne stopy zwrotu z inwestycji w akcje w USA i jak zapewne większość się domyśla, nie są one zbyt korzystane przy wyższych odczytach inflacyjnych. I faktycznie na diagramie wygląda to tak:

Źródło: cfainstitute.org

Zmienił nam się krajobraz i jak widać najwyższe średnie miesięczne stopy zwrotu w realnym ujęciu inwestorzy mogli zyskiwać tylko w czasach niskiej inflacji lub wręcz deflacji.

Inflacja w USA w ujęciu rocznym obecnie weszła już w przedział powyżej 5%, więc frykasów nie należy się spodziewać, ale dramatu nadal nie ma.

To jeszcze na deser:

Które sektory spółek akcyjnych zyskują na wysokiej inflacji w takim statystycznym ujęciu?

Otóż wg. tego samego „CFA Institute” najgorzej wychodzi na tym branża dóbr konsumpcyjnych oraz motoryzacja. Dalej idą hotele, restauracje i handel detaliczny, które przynajmniej radzą sobie jako tako w przedziale inflacji 5-10%, ale horror zaczyna się dla nich powyżej 10%.

I chyba nietrudno zgadnąć, że najlepsze branże, i w przedziale 5-10% i powyżej 10%, oscylują wokół: wydobycia i przetwórstwa surowców, przede wszystkim węgla, ropy, stali.

Generalnie więc inflacyjnej presji na giełdzie nie trzeba się aż tak mocno obawiać, chyba że kupuje się akcje spółek z branż niewspółpracujących z inflacją…

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Tak jakby brakuje interpretacji i podsumowania, rysunki mogą insynuować że inwestycja w giełdę się nie opłaca przy dużej inflacji.

"Inflacja w USA w ujęciu rocznym obecnie weszła już w przedział powyżej 5%, więc >>frykasów nie należy się spodziewać<<, ale dramatu nadal nie ma."

A co ja widzę na tych wykresach to jest to co przeczuwałem; inwestycję w rynek akcji utrzymuje wartość (przy znaczącej inflacji) lub zwiększa wartość przy inflacji w "ryzach".

Ciekawym byłoby porównanie tych "zysków netto" z giełdy do "zysków" (?) na lokatach,

czy dalej inwestowanie na giełdzie przy dużej inflacji niewiele daje?

Więc może tu są inne frykasy w porównaniu do "nie inwestowania na giełdzie"?