Inflacja na dobre zagościła nam nie tylko do portfeli, ale i giełdowych analiz, więc całkiem sensownym ćwiczeniem byłoby zbadać jej wpływ na portfele inwestorskie i zachowanie samych kursów.

I chodzi tylko o jej praktyczne oddziaływania, a nie akademickie, nudne dla wielu rozważania.

Na poziomie podstawowym można by całą analizę tematu ograniczyć do prostego spostrzeżenia:

W Polsce mamy od miesięcy poziom inflacji nie widziany od lat, a ceny akcji reprezentowane przez WIG rosną.

Prosta korelacja, nie ma powodu do zmartwień, można się rozejść.

Krótki odcinek czasu w dziejach i ograniczony tylko do Polski nie będzie jednak miarodajny dla reszty świata i dla kolejnych okresów, które nas czekają. No bo coś musi być na rzeczy, skoro w doniesieniach giełdowych z USA słowo inflacja robi coraz częściej za złego bohatera, którego inwestorzy się boją, a kursy na ten dźwięk potrafią wariować.

Rosnące ceny produktów i usług to widoczny skutek pandemii. Nie chcę wchodzić w głębokie rozważania o ich źródłach, dość powiedzieć, że swoją rolą odegrały przede wszystkim:

- pompujące w gospodarkę tani pieniądz banki centralne,

- najniższe w historii stopy procentowe w wielu krajach,

- problemy z łańcuchami dostaw zerwanych przez pandemię,

- rosnące ceny surowców.

Gospodarki boją się inflacji, dlatego to właśnie banki centralne są powołane na pierwszą linię walki z jej nadmiernym przyrostem. Jesteśmy jednak w specyficznym okresie dźwigania gospodarek z pandemicznej recesji, więc banki owe dolewaniem benzyny do ognia (więcej pieniądza) oraz utrzymywaniem niemal zerowych stóp procentowych napędzają inflację, a walka z nią w tym samym czasie ma głównie werbalny i deklaratywny charakter. Stąd oświadczenia typu: inflacja tylko przejściowa, godzimy się na wyższe poziomy, jesteśmy gotowi przeciwdziałać.

Dlaczego boi się jej giełda, przejawiając to choćby w mocnych wahaniach kursów?

Negatywne oddziaływanie inflacji w dłuższej perspektywie oznacza przede wszystkim:

– podniesienie stóp procentowych, a więc droższe kredyty, czyli wzrost kosztów finansowania inwestycji przez spółki,

– wyższe stopy to wyższe oprocentowanie lokat i obligacji, wysysające kapitał z giełd do rynku pieniężnego,

– droższe komponenty i transport, a więc wyższy koszt produkcji, nie zawsze dający się w pełni przerzucić na konsumentów,

– wyższe ceny dóbr i usług powodujące spadek popytu na nie, a co za tym idzie niższe zyski biznesu,

– brak przewidywalności, niestabilność rynków, napięcia,

– pogorszenie nastrojów konsumentów (wg najnowszych danych 83% Amerykanów obawia się inflacji),

– koncentracja kapitału szukającego bezpiecznych przystani powodująca bańki spekulacyjne, np. na rynku nieruchomości, z którą ponoć mamy do czynienia w niektórych częściach świata.

Skoro jednak pojawiają się z tego tytułu „straty”, to gdzieś muszą wypłynąć dla kogoś zyski.

Pozytywne oddziaływanie inflacji oznacza przede wszystkim:

– ujemne okresowo stopy realne, czyli inflacja przekraczająca zyski z bonów/obligacji, skłaniające do szukania ochrony na rynkach akcyjnych i towarowych; to czynnik przejściowy, jak w chwili obecnej, generujący jednakże ogromne wpływy środków na rynki akcji i do funduszy,

– dodatkowe profity dla niektórych branż z jazdy na gapę (szczególnie wydobycie),

– ponadprzeciętne zyski z sektorów, w które kieruje się środki celem ich ochrony (np. surowce, nieruchomości, sztuka),

– możliwość wygenerowanie przez spółki dodatkowych zysków, motywując wzrost cen inflacją,

– darmowa zwyżka wpływów z podatków do budżetu.

Ten kij ma więc solidne dwa końce, choć generalnie każdy stan inflacji grozi napięciami i brakiem balansu, a także wzmożonymi działaniami obronnymi firm i konsumentów. Obecnie trwa sezon wyników w USA i aż w rekordowych 87% przypadków spółki podając swoje wyniki odwołują się do inflacji jako usprawiedliwienie lub element prognozy.

To napięcie inflacyjne stało się problemem w pierwszym półroczu tego roku, i mam na myśli przede wszystkim USA. U nas doświadczenia minionych lat nauczyły nas żyć z nią w mniejszym strachu, choć ta kwestia przyprawia wielu o ból głowy, poza oczywiście NBP.

Rynki amerykańskie zaczęły wiosną dawać oznaki strachu przed inflacją gdy coraz wyższe odczyty pojawiały się w przestrzeni publicznej. Najbardziej ucierpiał wówczas NASDAQ, ponieważ to właśnie spółki technologiczne uważa się za najbardziej podatne na wzrost kosztów finansowania związany z inflacją i wyższymi stopami procentowymi.

Fed ustami wszystkich swych członków (a także Janet Yellen) zaczął więc zapewniać, że inflacja jest po kontrolą, że ma przejściowy charakter. To wystarczyło by uspokoić rynki, a rentowność obligacji zaczęła spadać, tworząc nową falę wzrostów ostatnimi tygodniami, którym zresztą towarzyszyły co rusz rekordy notowań (ATH).

Akcja antyinflacyjna w wykonaniu Fed ma głębsze dno. Nie chodzi tylko o to bowiem, że potrzebna byłaby reakcja w postaci podwyżki stóp, której rynki akcji tak się obawiają, ale również o zakończenie operacji luzowania, czyli skupu z rynku obligacji, którą powszechnie namaszcza się określeniem „drukowania”. To implikuje bowiem zjawisko tzw. „Taper tantrum”, czyli negatywną reakcję rynków na „odstawienie kroplówki”.

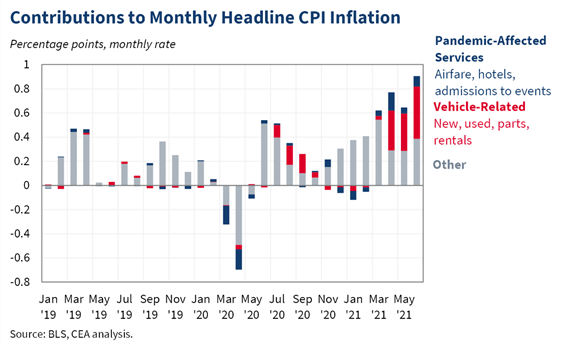

W pewnym sensie o przejściowości obecnej inflacji można mówić jeśli popatrzeć na jej strukturę. Głównym elementem wzrostu cen była bowiem zwyżka aut nowych i używanych oraz części. Widać do na poniższym diagramie:

W zasadzie dla akcji nie ma obecnie znaczenia na ile prawdą jest przejściowość tej inflacji, ważne, że uwierzyła w to na tyle znacząca część inwestorów, by wrócić do kupowania akcji i obligacji.

Co więcej, na tapetę wjechał termin „reflacja” i teraz modne jest tłumaczenie wszystkich ruchów właśnie owym procesem. W rzeczy samej to również inflacja, ale można by nazwać ją „zdrową” czy „ożywczą”. Tak określa się bowiem wzrost cen wygenerowany celową stymulacją finansową/fiskalną po okresie recesji; nieunikniony koszt powrotu koniunktury. Tradycyjna inflacja jest natomiast kojarzona z koniunktury przegrzaniem, patologią pojawiającą się w gospodarce.

Pytanie jakie się pojawia: jak napięcia inflacyjne przekładają się statystycznie i praktycznie na kursy akcji? O tym jednak w kolejnej części.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Napięcia inflacyjne przekładają się na rynek tak, że inwestorzy naczytają się głupot i potem 90% szortuje NASDAQ, bo "spółki technologiczne uważa się za najbardziej podatne na wzrost kosztów finansowania związany z inflacją i wyższymi stopami procentowymi."

W ciągu ostatnich 200 lat nie widziałem ani jednej osoby, która byłaby stratna na akcjach USA kupionych w dowolnym momencie. A nawet gdyby dzisiaj była stratna, to za parę lat będzie mocno do przodu.

Jedyna pewna strata w życiu to trzymanie bezwartościowego papieru, który nie jest poparty niczym i na dodatek używany jest do finansowania wojen, terroryzmu, mordów, handlu ludźmi oraz wszelkiej maści przekrętów.

W Polsce strata o tyle pewniejsza, że co 30-40 lat jest albo wymiana waluty (pewna strata dla ludności) albo hiperinflacja (jeszcze bardziej pewna strata).