W poprzednim tygodniu Bloomberg opublikował artykuł i materiał video, które mogłyby służyć jako ilustracja tego jak nie powinno się robić dziennikarstwa finansowego. Kluczową rolę w historii odgrywa 32-latek który został milionerem po tym przez kilka lat inwestował wszystkie swoje oszczędności w akcje jednej spółki.

Krótki materiał video opatrzony jest nawet nierzetelnym paskiem, który informuje, że inwestycja Brandona Smitha o wartości 10 000 USD warta jest już ponad milion dolarów. W artykule wyjaśniono jednak, że 10 000 USD to początkowa inwestycja z 2017 roku. Od tego czasu Smith co miesiąc dokupywał akcje spółki za swoje oszczędności czyli to co mu zostało po opłaceniu rachunków. Łącznie zainwestował ponad 90 000 USD ale „zrobienie miliona dolarów ” z 10 000 USD bardziej przyciąga uwagę niż „zrobienie miliona dolarów” z 90 000 USD.

Dwa najważniejsze zarzuty, które można postawić materiałowi Bloomberga to:

- rozbudzanie nierealistycznych oczekiwań (milion z 10 000 w niecałe cztery lata)

- idealizowanie podejścia inwestycyjnego kompletnie pozbawionego dywersyfikacji, w którym cały portfel składa się z akcji jednej spółki

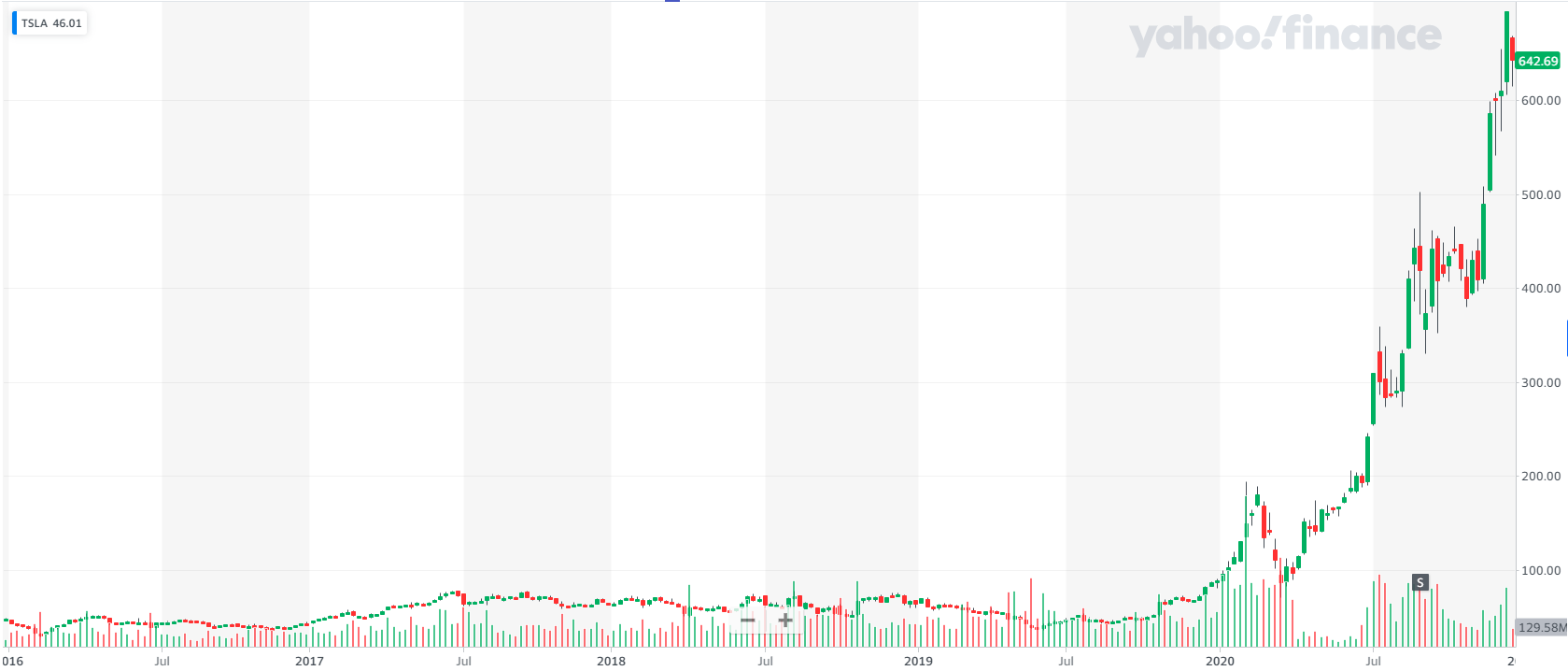

Dziennikarze Bloomberga byli nawet na tyle pomocni, że zrobili wykres pokazujący ile musiałaby wynosić początkowa inwestycja w akcje tej spółki by zamieniła się w milion USD pod koniec 2020 roku. Okazuje, że w momencie debiutu w 2010 roku było to „zaledwie” 5 800 USD.

W materiale w pozytywnym świetle przedstawiono także inne zachowania inwestycyjne, które w konwencjonalnym podejściu uznaje się za niepoprawne:

- czerpanie inwestycyjnej wiedzy z YouTube i forów inwestycyjnych

- nastawienie do spółki bardziej przypominające nastawienie fana, wielbiciela niż inwestora

Specjalnie pomijałem nazwę spółki (choć wzmianka o debiucie w 2010 była pewnie wskazówką dla części czytelników) bo takich historii, jak przedstawiona przez Bloomberga, można znaleźć wiele, także z polskiego rynku. W artykule Bloomberga chodzi o Teslę i „teslonerów” ale każda wygrana spółka (z czterocyfrowymi, i większymi, stopami zwrotu) ma „swoich milionerów”. Także CD Projekt i Mercator.

Za Yahoo Finance

Stosunkowo łatwo jest przedstawić argument przeciwko promowanej w artykule Bloomberga postawie „pakowania wszystkich oszczędności w jedną spółkę” (choć należy zaznaczyć, że bohater historii Bloomberga przynajmniej rozciągnął inwestycję w czasie). Ten argument opiera się na dwóch filarach: o tym co wiemy o zachowaniu spółek na rynku akcyjnym i o tym co wiemy o umiejętnościach przeciętnego inwestora.

Pierwszy filar dotyczy rozkładu stóp zwrotu na rynku akcyjnym. W dużym uproszczeniu wygląda on tak:

- 40% spółek przynosi straty w czasie swojej obecności na rynku (10 000 USD nie zmienia się w milion, zmienia się w mniej niż 10 000 USD)

- około 2/3 spółek spisuje się słabej niż szeroki rynek (10 000 USD nie zmienia się w milion, zmienia się w kwotę mniejszą niż inwestycja w fundusz pasywny)

- kilka procent spółek (w badaniu JP Morgan z lat 1983-2007 około 7%) rzeczywiście daje szansę zamienić 10 000 USD w pokaźną kwotę

Tak wygląda ten rozkład w badaniu Vanguard Research (także bardzo szeroki indeks Russell 3000, okres 1987-2017, cały okres obecności spółek na giełdzie):

- 47% spółek przynosi straty, w tym 30% przynosi znaczące straty przekraczające 50% kapitału (10 000 USD zmienia się w mniej niż 5 000 USD)

- około 7% przynosi spektakularne (powyżej 1000%) zyski

- mediana stóp zwrotu to zaledwie 7% (nie 7% rocznie ale 7% skumulowanej stopy zwroty w czasie obecności spółki na giełdzie)

Zatrzymajmy się przy ostatnim fakcie. W dużym uproszczeniu połowa inwestorów, którzy włożą wszystkie oszczędności w jedną spółkę zakończy wieloletnią inwestycję z mniej niż 7% zyskiem. W przypadku połowy inwestorów 10 000 USD zmieni się w mniej niż 10 700 USD.

Powyżej uwzględniłem założenie stanowiące drugi filar argumentu: przeciętni inwestorzy nie mają umiejętności znalezienia Tesli, Domino’s Pizza, CD Projekt czy Mercatora. Można założyć, że ich wybór spółki do zapakowania się po uszy będzie tak dobry jakby dokonali go na chybił trafił.

Tak wygląda konwencjonalne podejście do zagadnienia inwestowania wszystkich oszczędności w super-spółkę, której jest się fanem i ochotniczym ewangelizatorem. W niniejszym tekście chciałbym na problem popatrzeć w sposób niekonwencjonalny.

W niekonwencjonalnym spojrzeniu kluczową rolę odgrywa pytanie: co jest alternatywą dla postawy wszystkie oszczędności w akcje w super-spółki? Weźmy pod uwagę Brandona Smitha z materiału Bloomberga. W wieku 29 lat miał odłożone 10 000 USD (i spłacone długi). Nie mógł użyć tej kwoty jako wkładu własnego (nie dostał kredytu bo miał zbyt krótką historię kredytową). Idea bankowych lokat z oprocentowaniem 0,2% – 0,5% nie była dla niego atrakcyjna.

Jeśli alternatywą dla tego co zrobił Smith byłaby pasywna inwestycja w szeroki rynek („powinna” zamienić 90 000 USD w około 135 000 USD w latach 2017-2020) to można argumentować, że przeciętny inwestor powinien wybrać taką inwestycję zamiast stawiania wszystkiego na jedną spółką, Bo ma stosunkowo małe szanse wybrać akurat Teslę albo akurat CD Projekt.

Co jednak jeśli alternatywą nie jest pasywna inwestycja w szeroki rynek i entuzjastyczne dopłacanie kapitału co miesiąc? Wielu ludzi o niskich dochodach jest generalnie zniechęconych do idei systematycznego oszczędzania i konwencjonalnego inwestowania bo w przypadku ich skromnych możliwości finansowych takie działanie nie zbuduje im po 30 czy 40 latach kapitału na tyle dużego by istotnie zmienić standard życia. Gdy comiesięczne odkładanie nawet niewielkich środków na oszczędności/inwestycje wymaga rzeczywistego wysiłku to co oferuje konwencjonalne inwestowanie może nie wystarczać jako motywacja.

Wielu ludzi potrzebuje mocnej, innej niż finansowa, motywacji do oszczędzania i inwestowania. Zwracałem niedawno uwagę, że taką motywację może dawać odpowiedzialne inwestowanie, czyli inwestowanie w oparciu o kryteria ESG. Taką motywacją może być też wybór celu inwestycyjnego: popularnej spółki z pompatyczną, okazałą misją. „Dzięki temu” inwestowanie de facto zmienia się w styl życia a może nawet staje się ważną tożsamością. Co ciekawe, efektem pobocznym takiej „fanowskiej”, quasi-religijnej postawy może być łatwiejsze przetrzymywanie obsunięć, które stanowią potężną przeszkodę w realizowaniu potencjalnych zysków na wygranych spółkach.

Nie zamierzam apelować o zmianę treści inwestycyjnych materiałów edukacyjnych i wykreślenie z niej fragmentów o korzyściach z dywersyfikacji. Nigdy nie było też moją ambicją podsuwanie kontrowersyjnych idei dla budowania reputacji komentatora o kontrowersyjnych ideach. Po prostu istniała w moim przypadku jakaś liczba tekstów prasowych z gatunku „zainwestował wszystko w akcje spółki X i został milionerem”, która skłoniła mnie do zadania pytania: co jeśli alternatywą dla tych historii nie jest „systematycznie, inwestował pasywnie” ale „miał niską stopę oszczędności a pieniądze trzymał na nieoprocentowanym rachunku”.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mógłbyś napisać kto to jest ponadprzeciętny inwestor? 🙂

@ Simon

Wszyscy chcemy wierzyć w mity 🙂