Zwróciłem wczoraj uwagę na raport analityków JP Morgan, którzy policzyli jaka część spółek na amerykańskim rynku akcyjnym w ostatnich 35 latach doświadczyła katastroficznego spadku kursu. Z analizy wynika, że 4 na 10 spółek dotyka poważny spadek kursu, co najmniej o 70%, po którym nie następuje istotne odbicie.

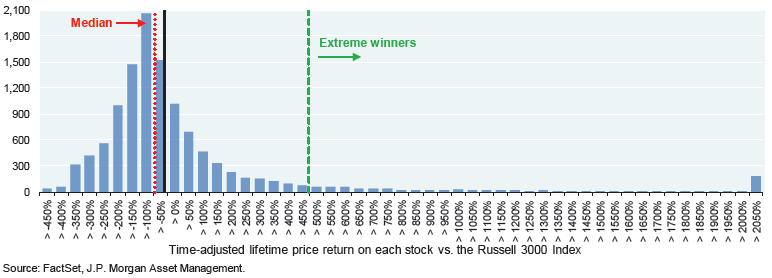

Analitycy JP Morgan nie poprzestali na tym i zbadali całościową strukturę stóp zwrotu na amerykańskim rynku akcyjnym. Przypomnę, że badanie dotyczyło około 13 000 spółek, które w jakimś okresie czasu pomiędzy 1980 a 2014 rokiem wchodziły w skład indeksu Russell 3000. Liczono stopy zwrotu spółek (bezwzględne i w porównaniu z indeksem Russell 3000) od pierwszego notowania spółek do końca 2014 roku lub do ostatniego notowania w przypadku spółek, które z różnych powodów wycofano z rynku.

W badaniu pomięto dywidendy (zarówno dla spółek jak i indeksu). Analitycy JP Morgan twierdzą jednak, że uwzględnienie dywidend nie zmienia istotnie wyników. Mogę się z nimi zgodzić bo otrzymali podobne wyniki do rezultatów badania Blackstar Funds, które objęlo okres 1983-2007 i uwzględniało dywidendy. Analitycy JP Morgan nie zanualizowali otrzymanych wyników co moim zdaniem istotnie obniża ich czytelność. Obydwa mankamenty mają jednak niewielki wpływ na jakość i prezentację samego rozkładu stóp zwrotu na rynku akcyjnym.

Ten rozkład stóp zwrotu na rynku akcyjnym można podsumować w trzech punktach:

- około 40% spółek przynosi negatywne stopy zwrotu w czasie swojego pobytu na rynku (od pierwszego do ostatniego notowania)

- około 2/3 spółek przynosi stopy zwrotu niższe niż indeks szerokiego rynku, w tym przypadku Russell 3000

- kilka procent spółek, w badaniu JP Morgan – 7%, przynosi stopy zwrotu istotnie wyższe niż szeroki rynek (o 500% wyższe niż Russell 3000 w badaniu JP Morgan)

Jak wspomniałem wyniki analizy JP Morgan są bardzo podobne do wyników Blackstar Funds. W tym drugim badaniu bezwzględną stratę przyniosło 39% spółek, przegrało z rynkiem 64% spółek a super-zwycięzcami okazało się 6,1% spółek. Wykres poniżej wizualizuje rezultaty badań JP Morgan:

Za JP Morgan

Wszyscy inwestorzy, którzy chcą budować skoncentrowane portfele akcyjne tak by wygrywały z rynkiem powinni dokładnie przejrzeć się powyższemu wykresowi by uświadomić sobie jak trudne zadanie ich czeka. Część inwestorów potraktuje przedstawione dane jako przesłankę do stosowania możliwie szerokiej dywersyfikacji. Z drugiej strony, niektórzy mogą zinterpretować powyższe rozważania jako zachętę by zwiększyć starania w celu udoskonalenia metody znajdowania super-zwycięzców. Skłaniam się ku poglądowi, że z punktu widzenia przeciętnego inwestora lepsza jest ta pierwsza metoda ale należy pamiętać, że każda strategia inwestycyjna powinna być dostosowana do emocjonalnego i intelektualnego profilu inwestora.

Warto jeszcze zauważyć, że samo wybranie super-zwycięzców do portfela nie wystarcza. Trzeba ich jeszcze w portfelu utrzymać – tak samo jak w przypadku nadzwyczaj efektywnych zarządzających funduszami. Ekstremalnym ale działającym przez to na wyobraźnię przykładem może być Amazon – jeden z najbardziej spektakularnych super-zwycięzców, który w czasie 18-letniej obecności na rynku pomnożył kapitalizację ponad 250 razy. Od początku notowań Amazon doświadczył kilku bolesnych, czasem kilkuletnich korekt:

- spadek o 95% (1999-2001)

- spadek o 57% (2003-2006)

- spadek o 65% (2007-2008)

Na to zagadnienie zwrócił uwagę Michael Batnick na blogu The Irrelevant Investor. Zanim inwestorzy zaczną sobie wyobrażać portfele z pozycjami o stopach zwrotu Amazona czy Apple powinni się zastanowić jak realne jest, że utrzymają takie pozycje przez kilkanaście lat potrzebnych by zrealizować czterocyfrowe stopy zwrotu.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

O co chodzi z tymi spolkami po lewej stronie wykresu?

Strata powyze 100%? To chyba raczej niemozliwe.

@ Pytanko

W stosunku do indeksu w czasie całości pobytu na rynku giełdowym. Jeśli indeks był „mocno do przodu” to jest to całkiem możliwe.

Jak pisałem: zanualizowane dane byłyby dużo bardziej czytelne. Zaglądnij do badania Blackstar Funds – tam są takie dane.

Zakladam, ze te rezultaty mozna przeniesc na polski rynek (moze ktos juz robil takie badania?). Przecietny inwestor zaoszczedzilby czas i pieniadze gdyby inwestowal w tanie ETFy. Na polskim rynku niestety brak takich rozwiazan (ETFy na gpw maja niska plynnosc).

Wniosek jest: zamiast szukać super spółek, lepiej się w jednej z nich zatrudnić i zadbać o to, aby była czempionem.

Ja o to dbam mimo wielu przeszkód wewnątrz tej organizacji.

P.S. Pisałem już, że ktoś was kiedyś skrzywdzi za te nieczytelne captcha?

„niektórzy mogą zinterpretować powyższe rozważania jako zachętę by zwiększyć starania w celu udoskonalenia metody znajdowania super-zwycięzców”

No właśnie. Może o tym słów kilka?

@ dorota

Ilu znasz inwestorów (poza VC ale to nie jest rynek giełdowy), którzy w ten sposób zarabiają?

Bo moim zdaniem nawet Buffett nie wchodzi do tej kategorii.

To, że jest niewielu, nie wyklucza potencjalnej atrakcyjności metody.

Liczyłam na jakiekolwiek poruszenie tematu rozpoznawania spółek z istotnym potencjałem wzrostowym. Bo temat niezwykle ciekawy (wystarczy spojrzeć na ten prawy ogon na wykresie), a każdy okruch informacji może naprowadzić na właściwy trop.

@ dorota

To, że jest niewielu, nie wyklucza potencjalnej atrakcyjności metody

Ale wskazuje, że materiałów na temat tej metody będzie bardzo mało.

Moim zdaniem dużo łatwiej może być stworzyć sensowną metodę kwantytatywną w oparciu, o któryś z udokumentowanych czynników (value albo momentum, etc). Między innymi dlatego, że jest dużo więcej wartościowanych materiałów na ten temat.