W kultowej powieści Josepha Hellera paragraf numer 22 dawał amerykańskim żołnierzom możliwość zwolnienia ze służby z powodu zaburzeń psychicznych ale stwierdzał jednocześnie, że skorzystanie z tej możliwości jest przykładem świadomego działania we własnym interesie a więc oznacza, że wnioskujący ma sprawny umysł i nie może otrzymać zwolnienia z powodu zaburzeń psychicznych.

Obecny w aktywnym inwestowaniu kruczek nie wynika ze złej woli organizatora rynku. Jest konsekwencją znanego większości inwestorom rozkładu stóp zwrotu na rynku akcyjnym. Wspomniany rozkład można podsumować zdaniem: zdecydowana większość akcji (około 2/3) przegrywa z szerokim rynkiem a wynik szerokiego rynku budowany jest wyjątkowo dobrą postawą niewielkiej liczby spółek.

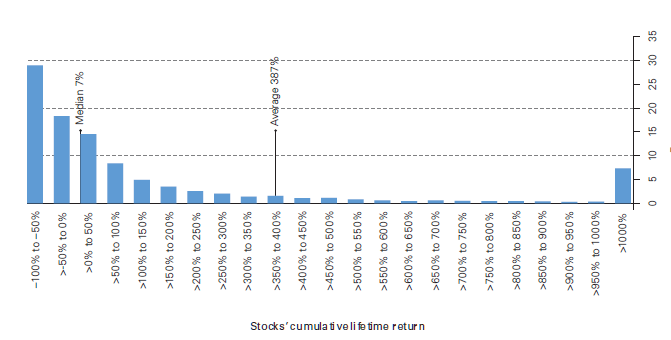

W lutym powyższym problemem zajęli się analitycy Vanguard Research. Wykorzystali dane o stopie zwrotu spółek wchodzących w skład indeksu Russell 3000 w okresie trzech dekad: od 1987 roku do 2017 roku. Uzyskali wyniki podobne do otrzymanych w omawianych na Blogach Bossy badaniach. Niemal połowa akcji (47%) przyniosła inwestorom straty w czasie swojej obecności na rynku. W przypadku 30% akcji straty były znaczące – przekraczały 50%.

Jednocześnie przeciętna stopa zwrotu, ze wszystkich akcji, wyniosła 387%. Ten wynik zbudowany został postawą 7% spółek, które okazały się super-zwycięzcami i przyniosły inwestorom ponad 1000% zysku w czasie obecności na rynku. Mediana stóp zwrotu wyniosła zaledwie 7%. Poniższy wykres ilustruje omówione wyniki:

Za Vanguard Research

Paragraf 22 aktywnego inwestowania wynika właśnie z omówionego rozkładu stóp zwrotu. By pokonać rynek, zwłaszcza wyraźnie pokonać rynek, trzeba stworzyć w miarę skoncentrowany portfel. Ale w przypadku braku umiejętności selekcji spółek skoncentrowany portfel drastycznie zwiększa szansę na przegraną z rynkiem.

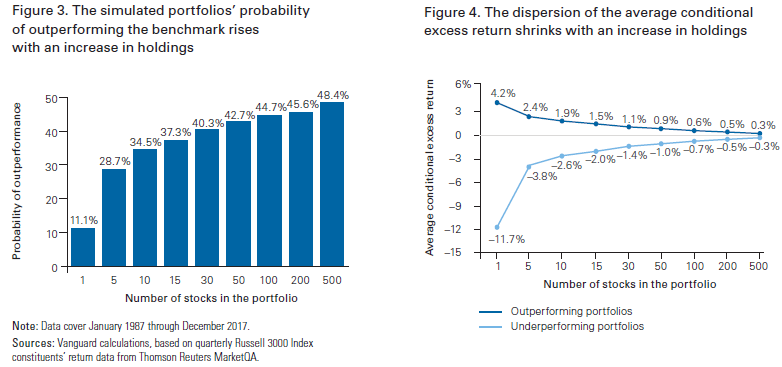

Analitycy Vanguard Research pokazali ten problem na przykładzie symulowania wyników losowo wybranych portfeli ze spółek wchodzących w skład indeksu Russell 3000. Portfele składały się z 1, 5, 10, 15, 30, 50, 100, 200 lub 500 pozycji i były równoważone. Wyniki szerokiego rynku także obliczano w ujęciu równoważonym.

Wyniki symulacji analityków Vanguard Research nie są zaskoczeniem. Jednocześnie bardzo jednoznacznie pokazują znaczenie umiejętności inwestycyjnych przy aktywnym inwestowaniu, zwłaszcza opartym o mocno skoncentrowane portfele inwestycyjne. Weźmy pod uwagę portfel składający się z 10 spółek z indeksu Russell 3000. Zakładamy, że inwestor nie posiada żadnej przewagi w ich selekcji – jego decyzje są tak dobre jak wybór losowy. Taki portfel tylko w 34,5% przypadków będzie wygrywać z rynkiem. Co więcej, portfele wygrywające w symulacjach z rynkiem osiągały przeciętnie 1,9% przewagi a portfele przegrywające z rynkiem ponosiły przeciętnie 2,6% straty. Przy założeniu braku umiejętności inwestycyjnych skoncentrowany (liczący 10 pozycji) portfel ze spółek z indeksu Russell 3000 przegrywać będzie z szerokim rynkiem przeciętnie o 1% rocznie.

Za Vanguard Research

Powyższa strata do szerokiego rynku (na poziomie 1% rocznie) wynika ze stopnia skoncentrowania portfela i rynkowego rozkładu stóp zwrotu. Aktywny inwestor musi zacząć od zneutralizowania tej straty swoimi umiejętnościami.

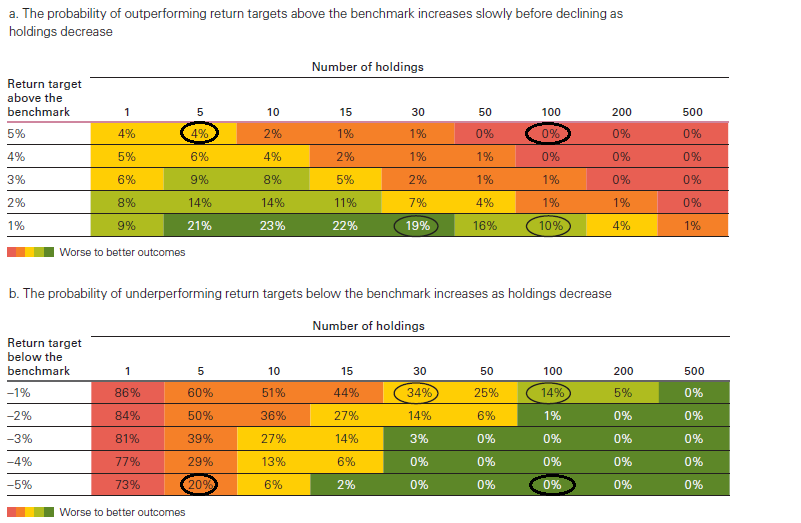

Najciekawszą częścią analizy Vanguard Research są tabele pokazujące szanse różnych portfeli inwestycyjnych, w zależności od stopnia koncentracji, na istotną wygraną lub przegraną z rynkiem. Należy pamiętać, że są to szanse przy założeniu braku umiejętności inwestycyjnych. Porównajmy dwa portfele: składający się z 5 pozycji i składający się ze 100 pozycji. Super-skoncentrowany portfel ma 4% szans na wyraźną (o 5% rocznie) wygraną z rynkiem. Szanse zdywersyfikowanego portfela są na to bliskie zero. Jednocześnie super-skoncentrowany portfel ma aż 20% szans na wyraźną (o 5% rocznie) przegraną z rynkiem. Dla zdywersyfikowanego portfela to zagrożenie jest minimalne.

Za Vanguard Research

Tabela pokazuje, że stopień koncentracji portfela zwiększa szanse na wyraźną wygraną z rynkiem ale zwiększa też szanse na wyraźną przegraną z rynkiem. Co więcej szanse na wyraźną przegraną z rynkiem rosną znacznie szybciej.

Analitycy sprawdzili także relacje pomiędzy umiejętnościami inwestycyjnymi, stopniem koncentracji portfela i oczekiwaną przewagą wyników portfela nad wynikami szerokiego rynku. Umiejętności zdefiniowali jako większe niż 50% szanse na wybranie do portfela spółki o stopie zwrotu większej niż mediana (badali progi co 0,5% od 50% skuteczności do 52% skuteczności). Wspomnieliśmy wcześniej, że im bardziej skoncentrowany portfel tym więcej „straty do szerokiego rynku” musi zneutralizować aktywny inwestor. To właśnie pokazały symulacje z uwzględnieniem wyższej niż 50% skuteczności. Im bardziej skoncentrowany portfel tym większa skuteczność (wyższe umiejętności inwestycyjne) jest potrzebna by osiągnąć oczekiwany poziom przewagi nad rynkiem.

Wyniki skoncentrowanych portfeli potrafią zrobić bardzo duże wrażenie na obserwatorach. Zwłaszcza jeśli chodzi o koncentrację na poziomie kilku pozycji. Należy jednak założyć bardzo mocne optymistyczne skrzywienie w upublicznianiu takich wyników: silnie pozytywne wyniki są dużo chętniej rozpowszechniane niż silnie negatywne wyniki.

W rzeczywistości, po przyjęciu realistycznych założeń o dystrybucji przewagi inwestycyjnej wśród inwestorów, silnie negatywnych wyników skoncentrowanych portfeli jest dużo więcej niż silnie pozytywnych wyników. Jak pokazaliśmy to wcześniej: wynika to z rozkładu stóp zwrotu na rynku akcyjnym. Im bardziej skoncentrowany portfel tym większe szanse na pominięcie super-zwycięzców z grupy 7%-10% spółek kreujących w długim terminie wyniki całego rynku akcyjnego.

Nie jest to oczywiście argument przekreślający zasadność stosowania skoncentrowanych portfeli akcyjnych. To przypomnienie, że stosowanie takiego podejścia wymaga posiadania umiejętności selekcji zwycięskich spółek do portfolio.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A gdyby skupić się na odsianiu spółek potencjalnie najgorszych (straty>50%)? Mam wrażenie, że jest to bardziej wykonalne niż selekcja heavy performersów.

@ dorota

Nie wiem o ile łatwiej jest odsiewać spółki najgorsze niż wybierać najlepsze. Poza korzyścią z tego, że jest ich więcej (około 30%) niż super-zwycięzców (około 7%-10%). A do tego jest potężna asymetria: najgorsza spółka może stracić 100%, najlepsza spółka może zyskać 10 000%. Trudno jest mi sobie wyobrazić skuteczną strategię, która nie ma choćby rynkowego udziału super-zwycięzców w portfelu. Ale jeśli ktoś jest w stanie zrobić to a jednocześnie odsiać ewidentne niewypały to na pewno poprawi wyniki.