Sporo uwagi poświęcono w ostatnim czasie fali inwestorów indywidualnych, którzy w ostatnich kilkunastu tygodniach zainteresowali się rynkiem akcyjnym. O tym napływie świadczą na polskim rynku bardzo dobre dane o nowych rachunkach maklerskich (29 tysięcy w marcu i 18 000 w kwietniu) czy dane o kilkukrotnym wzroście obrotów w segmentach rynku zdominowanych przez drobnych inwestorów, takich jak NewConnect.

Okazuje się, że wzrost zainteresowania rynkiem akcyjnym nie zjawiskiem lokalnym. Także amerykańscy brokerzy notują istotne wzrosty liczby nowych rachunków. W pierwszym kwartale 2020 trzech dużych brokerów świadczących usługi indywidualnym inwestorów zanotowało przyrosty nowych rachunków od 58% do 169% wyższe niż w pierwszym kwartale 2019 roku:

- Charles Schwab: 58%

- TD Ameritrade: 149%

- Etrade: 169%

Tylko tych trzech brokerów zanotowało niemal 1,6 mln nowych rachunków w pierwszym kwartale 2020 roku. Interesująco wygląda rozbicie tej fali z pierwszego kwartału na poszczególne miesiące: np. w przypadku Charles Schwab niemal połowa z 609 000 nowych rachunków z I kwartału 2020 została założona w marcu, w przypadku TD Ameritrade w marcu założono 2/3 nowych rachunków z I kwartału.

Marcowe nasilenie fali zainteresowania giełda prowadzi do dwóch odrębnych ale nie zaprzeczających sobie interpretacji tego zjawiska. Część komentatorów interpretuje marcowy zryw jako wynik postawy „kupuj cholerną korektą” (BTFD) i argumentuje, że indywidualnych inwestorów, zwłaszcza młodych inwestorów, ściągnął na rynek akcyjny pierwszy w ich dorosłym życiu krach. Wkroczyli na rynek bo dostrzegli okazję inwestycyjną w akcjach przecenionych o kilkadziesiąt procent.

Część komentatorów podkreśla rolę społecznej izolacji. Ogólnonarodowa kwarantanna, zarówno w Polsce jak i w USA, z jednej strony sprawiła, że część ludzi miała dużo więcej wolnego czasu a z drugiej strony ograniczyła tradycyjne możliwości „ryzykowania pieniędzmi” takie jak zakłady bukmacherskie. Myślę, że jest mi bliżej do tej drugiej interpretacji ale to bardzo słabo trzymana opinia.

W kontekście sytuacji na rynku amerykańskim nie można także zapominać, że dwa ważne zjawiska, o których wspomniałem wyżej nałożyły się na dwa dłuższe trendy: istotnego ograniczenia kosztów transakcyjnych, de facto sprowadzenia tych kosztów do zera oraz upowszechnienia (oraz grywalizacji) aktywności na rynku akcyjnym przez aplikacje mobilne, które dosłownie przeniosły cały rynek akcyjny do kieszeni młodych inwestorów.

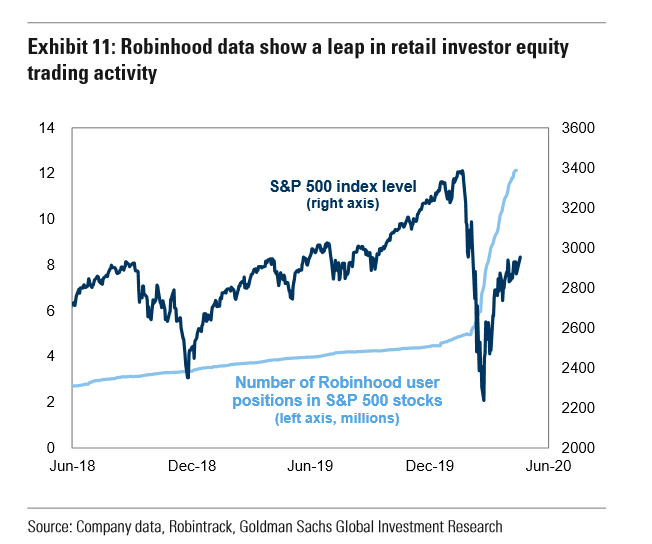

Wykres dnia zbiera wszystkie opisane wyżej zjawiska i dokłada do nich zachowanie indeksu S&P 500 czym prowokuje pytanie: czy indywidualni inwestorzy trafili w dołek?

Za Goldman Sachs

Na rynku finansowym dominuje postawa co ciekawe także wśród drobnych inwestorów, by masowe zachowania indywidualnych inwestorów interpretować w sposób kontrariański. Być może jest to efekt zbyt mocnego przywiązania do frazy „dumb money”. Być może jest to efekt zbyt szerokiego generalizowania kilku głośnych epizodów z rynku akcyjnego, w których indywidualni inwestorzy byli grupą, która poniosła w nich dotkliwe straty. Wielka hossa na małych spółkach z lat 2005-2007 i napływy do funduszy tzw. MiSiów są dobrym przykładem takiego epizodu.

Moim zdaniem z interpretacją postawy indywidualnych inwestorów łatwo jest popełnić ten sam błąd co w przypadku interpretowania innych wskaźników rynkowego sentymentu. Sprowadza się on do ignorowaniu wielu przykładów, w których wskaźniki rynkowego sentymentu (np. okładki) nie okazały się skuteczne w wyznaczaniu rynkowych górek i dołków. Dlatego byłbym ostrożny z interpretowaniem fali marcowego napływu drobnych inwestorów na rynki akcyjne jako mocnego argumentu, że nie osiągnięto w marcu ostatecznego dołka trwającej korekty. Nie mam mocnej opinii w kwestii tego czy dołek jest już za nami (choć myślę, że rynki zbyt optymistycznie prognozują kształt gospodarczego odrodzenia) ale nie traktuje napływu czy entuzjazmu drobnych inwestorów jako dobrego argumentu, że dołek jest przed nami.

W końcu, w ostatnich kilku latach tzw. „dumb money” okazywały się sprytniejsze (pod względem średnioterminowych wyników) niż lekceważący je komentatorzy. Od kilku lat inwestorzy indywidualni są krytykowani za przeważenie w portfelach dużych spółek technologicznych. Przywiązanie młodych inwestorów indywidualnych do spółek FAANG było przedmiotem wielu żartów i krytycznych artykułów. Podobnie jak entuzjazm z jakim polscy inwestorzy indywidualni traktowali segment gamingowy. Kto miał rację (pod względem średnioterminowych wyników)? Tak więc nie robiłbym z trwającego napływu indywidualnych inwestorów na rynek akcyjny sztandarowego argumentu za tym, że rynek czeka kolejna fala przeceny.

Może czeka a może nie. Nie podejmuję prób kierunkowego prognozowania rynku.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawym aspektem jest to, ze spora czesc tych naplywow to klienci bukmacherow.

https://www.si.com/johnwallstreet/sports-business/sports-betting-stock-market

Podobne sygnały pojawiają sie również u nas