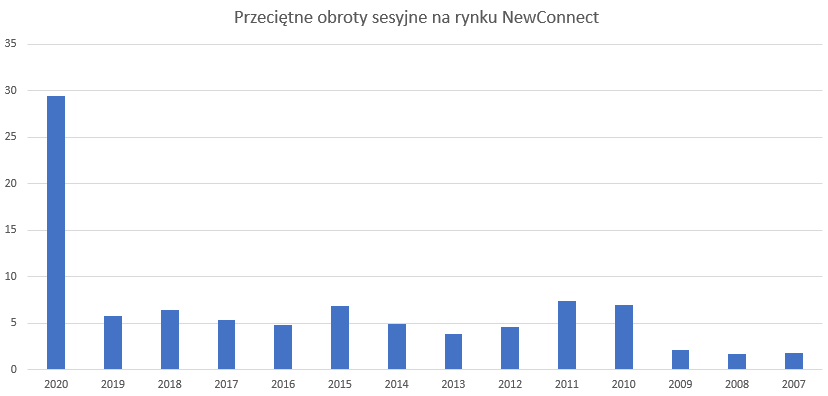

W ubiegłbym tygodniu zwróciliśmy uwagę na renesans rynku NewConnect widoczny w imponującym wzroście obrotów. Przeciętne sesyjne obroty na alternatywnym rynku zbliżają się do poziomu 30 mln zł i są ponad pięciokrotnie wyższe niż w 2019 roku.

NewConnect przez ostatnie lata zbierał bardzo dużo (często w pełni zasłużonej) krytyki. Jednak w ostatnich miesiącach zdołał wzbudzić zainteresowanie inwestorów. Do tej pory NewConnect był zdominowany przez inwestorów indywidualnych (86% udziału w handlu w 2019). Otwartym pozostaje pytanie czy za wzrost obrotów w 2019 roku także odpowiadają drobni inwestorzy czy na NewConnect zaczęli aktywnie działać inwestorzy instytucjonalni. Wykres poniżej pokazuje średnie sesyjne obroty na rynku od momentu jego powstania:

Omówione przez Adama Torchałę z Bankiera dane z kwietnia jeszcze wyraźniej niż dane od początku roku pokazują odrodzenie alternatywnego rynku. Obroty wzrosły niemal 13-krotnie w porównaniu z kwietniem 2019 roku, z 85 mln do 1 086 mln, co daje 54 mln zł na sesję.

Jeśli popatrzymy na listę spółek (strona 17 z 24) z największymi obrotami to staje jasne, że za ich wzrostem stoi segment rynku nieoficjalnie nazywany WIG-COVID (w przypadku NewConnect bardziej poprawna byłaby nazwa NC-COVID) czyli firm, których działalność biznesowa związana jest z działaniami przeciwdziałającymi pandemii COVID-19 albo które deklarują zamiar podjęcia takiej działalności. Na 20 spółek z największym obrotem w kwietniu 9 firm zaliczyłbym do segmentu NC-COVID. Spółki z tego segmentu zajęły całe podium w kwietniu. Czołową „dwudziestkę” uzupełniają przedstawiciele innego gorącego sektora: gamingowego. Doliczyłem się 8 producentów gier w czołówce rankingu obrotów w kwietniu. Trzy pozostałe spółki to segment ekologii, w tym fotowoltaiki.

Myślę, że skład czołowej dwudziestki spółek pod względem obrotów w kwietniu dobrze ilustruje przyczyny odrodzenia NewConnect: na rynku są przedstawiciele perspektywicznych, branż wzbudzających entuzjazm inwestorów. Obserwowana popularność NewConnect to zasługa trzech gorących branż: fotowoltaiki, gamingu i produktów medycznych związanych z COVID-19.

Część spółek z sektora gamingowego i ekologicznego udowodniło już inwestorom, że potrafią rozwijać swój biznes. Niektóre firmy z tych branż pokazały także zdolność do dynamicznego zwiększania zysku netto. Inaczej wygląda sprawa ze spółkami z sektora NC-COVID. Spółki z tego segmentu mają za sobą kilkusetprocentowe wzrosty notowań w ostatnich kilkunastu tygodniach a tylko część z tych firm doświadcza istotnego wzrostu przychodów i poprawy wyników netto. Część spółek jest na ryzykownym etapie opracowywania i komercjalizacji produktów i usług związanych z wykrywaniem lub zapobieganiem COVID-19 a część nie wyszła nawet z fazy deklaracji i podpisywania listów intencyjnych. Są to czynniki, które wzbudzają wątpliwości co do tego czy obserwowany w kwietniu spektakularny trend wzrostu obrotów będzie kontynuowany w dłuższym horyzoncie czasowym. Myślę, że zdolność firm do zaspokojenia oczekiwań inwestorów rozbudzonych entuzjastycznymi komunikatami giełdowymi będzie mieć duże znaczenie dla tego czy odrodzenie NewConnect potrwa dłużej niż kilka miesięcy.

Warto zwrócić uwagę na te wątpliwości ponieważ obserwowana obecnie płynność na spółkach z NewConnect nie jest zjawiskiem, które inwestorzy mogą traktować jako coś trwałego. Uwaga ta dotyczy przede wszystkim inwestorów dysponujących większymi portfelami inwestycyjnymi i otwierających relatywnie duże pozycje. Mogą się one wydawać bezpieczne względem płynności z ostatnich kilkunastu tygodni. Jednak jeśli NC-COVID straci zainteresowanie inwestorów, płynność na spółkach z tego segmentu może wyparować równie szybko jak się pojawiła a inwestorzy z dużymi pozycjami mogą się znaleźć w sytuacji, w której będą mieli poważny problem wyjść z tych pozycji, nawet na kilku sesjach giełdowych.

Zwróciłem uwagę na renesans rynku NewConnect by kontynuować myśl z poprzedniego tekstu poświęconego pozytywnej roli optymizmu w przypadku inwestowania w spółki na wczesnym etapie rozwoju. Dla wielu indywidualnych inwestorów NewConnect jest jednym z miejsc, w którym mogą realizować takie inwestycje (innym są platformy finansowania społecznościowego). Dla większość drobnych inwestorów próg wejścia w przypadku bezpośredniego zaangażowania (w ramach na przykład angel investing albo wczesnych serii prywatnych emisji) jest zazwyczaj zbyt duży relatywnie do wielkości ich całego portfela inwestycyjnego.

Niestety, przez wiele lat NewConnect budował opinię rynku nie do końca poważnego. Dobrze oddaje tę opinię komentarz czytelnika Blogów Bossy: Większość spółek na NC to szukanie jeleni. Oczywiście wśród tego łajna są perełki. Faktem jest, że część spółek z NewConnect ma wątpliwą reputację. Może to wynikać z reputacji prezesów lub głównych akcjonariuszy, za którymi ciągnie się seria kompletnie nieudanych projektów biznesowych. Zwłaszcza jeśli inwestorzy upatrują przyczyn porażek tych projektów w fatalnym zarządzaniu a nie niekorzystanej sytuacji rynkowej czy przegraniu walki konkurencyjnej.

Część spółek sprawia wrażenia jakby sensem ich istnienia było pozyskiwanie pieniędzy od akcjonariuszy w ramach kolejnych emisji. W ten sposób można wyjaśnić regularne zmiany profilu działalności, zwłaszcza jeśli idealnie wpisują się w panujące inwestycyjne mody. Są spółki, które w trakcie marihuanowej gorączki w USA zajęły się biznesem konopnym, w trakcie ustanawiania rekordowego kursu bitcoina wchodziły w segment kryptowalut, próbowały swoich sił jako studio produkujące gry komputerowe gdy na GPW zapanowała gamingowa hossa a teraz próbują swoich sił jako producenci lub dystrybutorzy produktów medycznych. Co więcej, te zmiany kierunków działania nie miały żadnych podstaw w doświadczeniu biznesowym spółki lub kompetencjach kadry zarządzającej – należy je raczej rozumieć jako ordynarne próby skorzystania z inwestycyjnej mody i pozyskania od inwestorów dodatkowych kilku milionów złotych, które umożliwią zarządom pobieranie pensji przez kolejne kilka lat.

Idea, którą chce przekazać dotyczy faktu, że obecność inwestora na NewConnect czy w segmencie mikro-spółek nie musi oznaczać konieczności inwestowania w opisane wyżej spółki o słabej reputacji. Inwestor może podjąć świadomą decyzję o aktywnym unikaniu tego rodzaju firm w swoim portfelu. Stworzenie listy takich spółek, które intensywnie pracowały nad nienajlepszą reputacją NewConnect nie jest zadaniem trudnym. W większości przypadków wystarczy wnikliwa lektura tekstów prasowych.

Problem leży w innym miejscu: opisane wyżej spółki mają skłonność do dynamicznego reagowania na nowe deklaracje biznesowe i na ich kursach sporo jest dynamicznych wyskoków w górę, które przyciągają inwestorów (nawet jeśli wykres kursu w długim terminie, w horyzoncie dekady, jest bardzo zniechęcający). Inwestorzy mają więc wybór. Mogą aktywnie spekulować na spółkach o słabej reputacji ale wtedy muszą rozumieć, że poza zwykłym ryzykiem biznesowym biorą na siebie dodatkową warstwę zagrożeń. Mogą jednak ustanowić kryteria jakościowe dla spółek, w które inwestują lub na których krótkoterminowo spekulują i w ten sposób ograniczyć wspomniane ryzyka związane z niską etyką biznesową zarządów lub akcjonariuszy.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Raczej nalezaloby zapytac dlaczego cos takiego jak NC ma racje bytu skoro sa tysiace plynnych walorow placacych raczej stala dywidende?

Przeciez o wiele wieksze szanse biznesowe sa w USA czy Zach Europie, po co wiec inwestowac pieniadze w spolki operujace na rynkach gdzie spoleczenstwo nie ma sily nabywczej?

@ Sebastian

Zgadzam się, że pytanie dlaczego NewConnect a nie NASDAQ jest jak najbardziej zasadne. Natomiast sam NewConnect, na przykład przez segment gamingowy albo segment IT, może właśnie zapewnić dobrą ekspozycję na globalny rynek. Spółki technologiczne często mają globalne rynki zbytu a na NC jest trochę takich firm. Oczywiście są one także na innych, bardziej rozwiniętych rynkach.

Nc ma swoje plusy jak ktoś umie je wykorzystać:

– nieefektywność w zakresie zdjęć z giełdy, dywidend i różnych special situations

– stosunkowo dużo spółek które osiągały ekstremalna stopę zwrotu względem indeksów ,bale to działa w obie strony

– łatwa dostęp ość zarządu z punktu widzenia drobnych inwestorów.