Amerykański rynek akcyjny ma za sobą kolejną burzliwą i spadkową sesję. S&P 500 stracił dziś ponad 5%. Od historycznego szczytu zanotowanego 19 lutego spadł już o niemal 30%. Potrzebował do tego 20 sesji giełdowych.

W tych okolicznościach powracanie do zagadnienia niedoszacowywania przez inwestorów zasięgów ruchu na rynku może się wydawać zbędne. Większość inwestorów wydaje się kompletnie zaskoczona tempem spadków – nawet ci inwestorzy, którzy oczekiwali, że amerykański rynek akcyjny będzie musiał w końcu zareagować na społeczne i ekonomiczne konsekwencje pandemii COVID-19.

W USA ekonomiczne konsekwencje epidemii już wkrótce zaczną się pojawiać w oficjalnych danych makroekonomicznych. Należy oczekiwać, że cały strumień informacji, zarówno korporacyjnych jak i gospodarczych, w Polsce, w Europie i w USA stanie się skrajnie pesymistyczny. Przedsmak tego co się będzie dziać podał jeden z użytkowników Twittera, który zebrał doniesienie o nowych wnioskach o zasiłek dla bezrobotnych w poszczególnych stanach:

- w poniedziałek w Massachusetts złożono ich więcej niż w całym poprzednim miesiącu

- w Connecticut złożono ich od piątku 30 000 – 10 razy tyle ile średnia dla poprzednich tygodni

- w Ohio jednego złożono ich 45 000 przy 6 500 wniosków w poprzednim tygodniu

Do powrócenia do zagadnienia zasięgu ruchów na rynku i oczekiwań inwestorów skłoniły mnie jednak doniesienia z Polski. Spółka CCC, produkująca i sprzedająca buty, poinformowała po sesji, że planuje emisję akcji, z której chce pozyskać od 400 do 500 mln złotych. Emisja ma się odbyć w ramach subskrypcji prywatnych (dwie serie akcji po 6,85 mln każda) z wyłączeniem prawa poboru. Cena emisyjna ma wynieść przynajmniej 30 zł co wydaje się ambitnym planem jeśli weźmiemy pod uwagę, że na zamknięciu sesji akcje CCC kosztowały 24,98 zł.

Z depeszy PAP wynika, że zarząd zastrzegł, że nawet w przypadku wyemitowania nowych akcji, nie można wykluczyć pojawienia się w przyszłości istotnych trudności finansowych (w tym również trudności płynnościowych, zagrażających lub mogących znacznie ograniczyć działalność spółki), gdyby pandemia koronawirusa oraz działania podejmowane w związku z nią przez poszczególne rządy i inne podmioty przedłużały się. Tak więc można traktować te działania jak emisję ratunkową.

O spółce CCC pisałem całkiem niedawno, w grudniu 2019 roku. Wybrałem ją jako przykład spółki, która jest jednocześnie zwycięską spółką i spółką, która doświadczyła katastroficznego spadku. Gdy pisałem tekst, 4 grudnia, akcje CCC kosztowały około 110 złotych. Przy tej cenie akcji kurs CCC znajdował się około 65% poniżej historycznych szczytów ale jednocześnie 1200% powyżej ceny z debiutu (obydwie wartości uwzględniają dywidendy). Od tego momentu akcje CCC straciły dodatkowe 77%.

Dla mnie początkiem koronawirusowego tąpnięcia na rynkach jest 24 luty, czyli pierwsza sesja po weekendzie z serią wyraźnie niepokojących informacji z Włoch. Na długoterminowym wykresie CCC zaznaczyłem tę sesję by pokazać co stało się z kursem spółki:

Należy zaznaczyć, że inwestorzy od początku traktowali CCC jako jednego z wyraźnych przegranych epidemii COVID-19. Złożyły się na to wcześniejsze problemy spółki oraz fakt, że ze względu na model biznesowy spółka była wrażliwa na ewentualne ograniczenie działalności galerii handlowych w ramach przeciwdziałania epidemii.

Warto jednak zauważyć, że od początku koronawirusowego tąpnięcia cena akcji CCC spadła o 73%. Po tym jak wcześniej spadła o ponad 70% od historycznego szczytu na przełomie 2017 i 2018 roku. Z łatwością można sobie wyobrazić inwestorów, którzy obserwując w ostatnich tygodniach kurs CCC doszli do wniosku, że przy tym poziomie spadków „rynek musiał już zdyskontować najgorszy dla spółki scenariusz”.

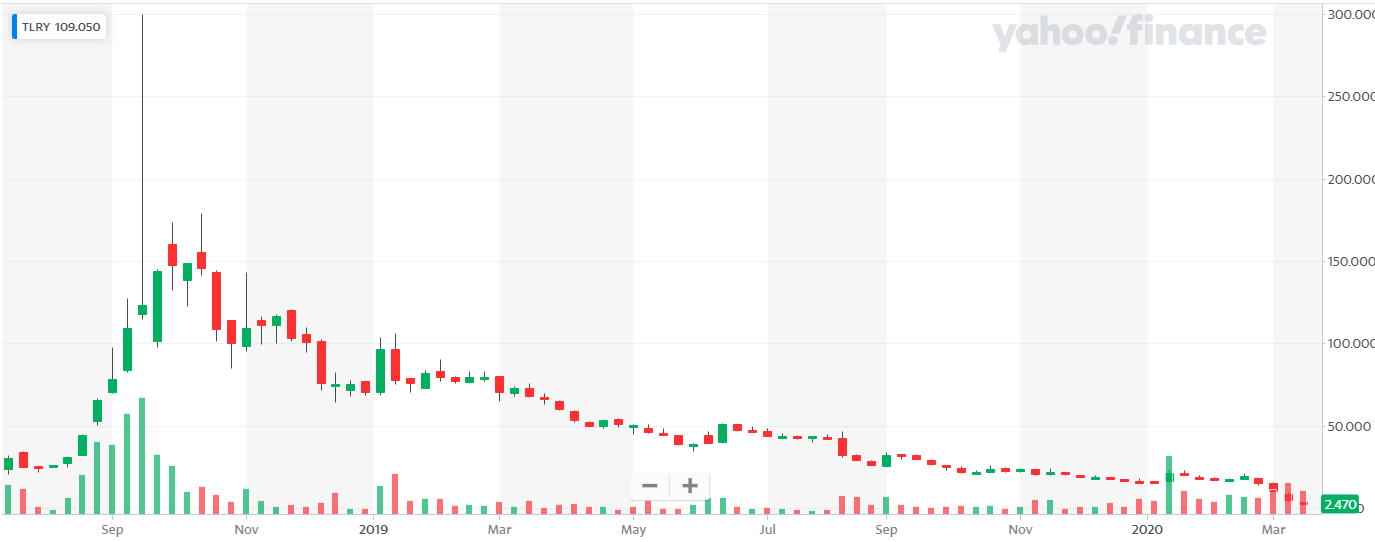

Podobną historię mógłby opowiedzieć kurs popularnej spółki z sektora marihuany – firmy Tilray. Byłaby to jednak historia opowiedziana w przyśpieszonym tempie. Spółka zadebiutowała w lecie 2018 roku. Na jesieni cena akcji osiągnęła historyczny szczyt: 1100% powyżej ceny z IPO. Od tego czasu kurs spółki spadł o 99%. Obecnie znajduje się 83% poniżej ceny emisyjnej akcji.

Za Yahoo

Myślę, że skala zwyżki kursu Tilray zaskoczyła część inwestorów, nawet tych, którzy trafnie prognozowali, że medialna atrakcyjność, zwłaszcza wśród najmłodszych inwestorów, spółek z sektora marihuany przełoży się na wzrosty znane z innych spekulacyjnych baniek na rynku akcyjnym. Także 99% spadek od historycznych szczytów mógł przekroczyć rynkową wyobraźnię wielu inwestorów. Wydarzył się przecież po wielomiliardowych inwestycjach w sektorze marihuany firm z innych branż, na przykład sektora napojów. Te inwestycje miały potwierdzać biznesowy potencjał nowego segmentu rynku.

Rynek pełen jest przykładów trendów, których zasięg wyraźnie przekracza oczekiwania inwestorów, nawet tych inwestorów, którzy trafnie prognozowali kierunek ruchu. Okres podwyższonej zmienności i potężnej niepewności informacyjnej będzie sprzyjał takim sytuacjach. Dobrą ilustracją zamieszania informacyjnego jest rozrzut prognoz zmian polskiego PKB w 2020. Rynkowe prognozy wahają się od -3,6% (Morgan Stanley) do 3% Moody’s.

Totalne zamieszanie informacyjne pozwala inwestorom „wyjaśnić” każdą wycenę rynkową, daje im wolną rękę w racjonalizowaniu swoich decyzji o kupnie lub sprzedaży akcji. Dotyczy to zarówno negatywnych scenariuszy jak i pozytywnych scenariuszy: na przykład pompowania kursów spółek w oparciu o potencjalne korzyści, które spółki odniosą przy sprzedaży produktów i usług związanych z walką z COVID-19.

Dlatego o zagadnieniu zasięgu rynkowych ruchów, wykraczających poza wyobraźnię inwestorów trzeba będzie pamiętać nie tylko w czasie trwających spadków ale także w trakcie odbicia, które kiedyś nastąpi. Tym bardziej, że tego rodzaju odbicia zaczynają się jeszcze wtedy gdy strumień napływających na rynek informacji jest skrajnie pesymistyczny. W takich warunkach bardzo łatwo jest traktować każdy ruch w górę jako kolejny rajd byka na rynku niedźwiedzia. Jeden z tych rajdów okaże się początkiem nowej hossy a jej zasięg znów zaskoczy wielu inwestorów, tak jak było to w latach 2009-2020. Rynek wygrywa z wyobraźnią.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Trystero czy widzisz pierwsze jaskółki hossy? Mi się wydaję że to jeszcze za wcześnie.

@ Simon

Ja generalnie nie specjalizuje się w takich rzeczach, więc to czy widzę czy nie widzę, nie nadaje się do wykorzystania. Jestem w obozie zakładającym, że to będzie krótkie gwałtowne, obsunięcie bo tak mi to wygląda: po uporaniu się z COVID-19 co powinno się udać rozwiniętym państwom zostanie gigantyczny bodziec fiskalny i monetarny – paliwo do mocnego ruchu w górę. Sporo ludzi ma podobne podejście co jest trochę niepokojące.

A jak się zapatrujesz na bezprecedensowe środki stymulacyjne uruchamiane przez FED? Moim zdaniem tego typu rozwiązania są bezsensowne w przypadku kryzysu spowodowanego "zewnętrznymi" czynnikami

@ Mcgavier

Fed nie robi tego co robi w ramach walki z COVID-19. Te działania mają stabilizować system finansowy w czasie paniki i stabilizować gospodarkę w czasie nagłego zatrzymania. To, że szok jest zewnętrzny, że to pandemia nie zmienia finansowych i gospodarczych konsekwencji szoku. To z myślą o tych konsekwencjach Fed robi to co robi. Stąd jeśli uważasz, że Fed powinien robić bodźce w czasie recesji to generalnie nie masz problemu z tym co Fed robi teraz. Jeśli uważasz, że banki centralne stały się zbyt aktywne to oczywiście masz problem także w tej sytuacji.

Kruk chyba pójdzie śladami Ccc…

@ Simon

Kruk ma też duży biznes we Włoszech.

To stwierdzenie po czasie – niczego nie wnosi,,Dla mnie….jest 24 luty,,

Ja ostrzegałem przed datą 8 marca na wszelkich forach .

Wyśmiewany-nawiedzony

@ Kristofer

To stwierdzenie prezentuje opinię. Jak w zdaniu: "dla mnie początkiem ostrej fazy globalnego kryzysu finansowego jest upadek Bear Stearns".

Podjąłem dawno temu decyzję, że blog będzie wolny od kierunkowych prognoz i z oczywistych powodów wolny jest od rund honorowych po tych prognozach. Od tego są media społecznościowe 🙂