W ostatnim tekście zauważyłem, że jeśli pasywni inwestorzy czują się komfortowo z obecną ekspozycją na rynek akcyjny, nawet przy założeniu, że obecne obsunięcie przekształci się w pełnowymiarową bessę, to mogą sobie pozwolić na odcięcie się od szumu informacyjnego napływającego na rynek akcyjny i przeczekanie z boku trwającego zamieszania. Emocjonalne korzyści związane z taką postawą bardzo trudno jest przeszacować.

Zdaję sobie jednocześnie sprawę, że wielu aktywnych inwestorów będzie chciało wykorzystać chaos informacyjny i bardzo wysoką zmienność do osiągnięcia ekstra zysków, w optymistycznym wypadku rekompensujących dodatkowy stres związany z aktywnym handlem w takich warunkach. Wysoka zmienność i chaos informacyjny tworzą inwestycyjne okazje. Nie mam co do tego wątpliwości.

Pomyślałem więc, że warto przypomnieć kilka faktów i reguł, które mogą pomóc inwestorom aktywnie handlować w obecnej sytuacji. Zacznijmy od samej zmienności. Wielu inwestorów utożsamia podwyższoną zmienność w trakcie korekt i rynków niedźwiedzia ze spadkami. Początek trwającego tygodnia pokazał jak groźne może być to błędne wyobrażenie. W kilka godzin handlu, od 13:00 w poniedziałek do 11:00 we wtorek, WIG20 odbił o 7%.

Rynkowe korekty i bessy to okres nie tylko gwałtownych spadków ale gwałtownych zwyżek. Ryan Detrick pokazał, że 25 z 27 najlepszych sesji na indeksie S&P 500 od 1950 roku wystąpiło poniżej 200-sesyjnej średniej kroczącej. Jeśli zaznaczymy na wykresie najlepsze i najgorsze pojedyncze sesje to okaże się, że występują bardzo blisko siebie. Na wykresie S&P 500 pokazał to w poniedziałek Michael Batnick:

Zasada, o której warto pamiętać w okresie podwyższonej zmienności, wysokiego poziomu stresu u inwestorów i chaosu informacyjnego dotyczy zasięgu rynkowych trendów. Wśród wniosków z tąpnięcia na rynku ropy naftowej w latach 2014-2015 (cena baryłki spadła z ponad 100 USD do poniżej 40 USD) Howard Marks z Oaktree Capital zawarł uwagę, że większość inwestorów nie doszacowuje zasięgu zmian na rynku i to nawet wtedy gdy poprawnie prognozuje kierunek zmian. W okresie wysokiego poziomu emocji na rynku i niepewności informacyjnej zasięg ruchów może wykroczyć poza oczekiwania inwestorów i sprowadzić lub wprowadzić wyceny na poziomy, które część inwestorów nazwałaby absurdalnymi.

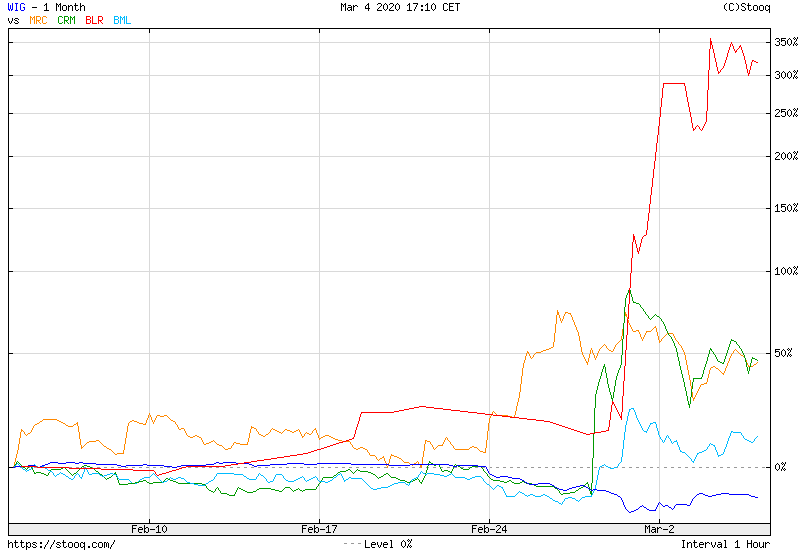

Dobrym unaocznieniem tej zasady będą warszawskie bezpieczne przystanie przed koronawirusem czyli spółki, które w opinii inwestorów skorzystają na pandemii ze względu na profil prowadzonej przez siebie działalności. Wykres poniżej zestawia zachowanie kursu kilku wybranych spółek (Mercator, Cormay, Blirt i Biomed Lublin) z zachowaniem indeksu WIG w ostatnim miesiącu:

Za Stooq

Myślę, że wielu inwestorów w Warszawie ma poważne wątpliwości co do tego czy rzeczywisty wpływ pandemii COVID-19 na wyniki tych spółek uzasadnia kilkudziesięcioprocentowe zwyżki kursów (z tego grona Biomed Lublin w ogóle nie podał jeszcze komunikatu sugerującego taki wpływ ale inwestorzy kupują akcje spółki ze względu na branżę, w której działa). Na rynkach akcyjnych Azji Wschodniej równie ekstremalne zwyżki zanotowały firmy produkujące rękawiczki lub maski ochronne na twarz. Zasięg tych ruchów zapewne przekraczał oczekiwania inwestorów, nawet tych, którzy trafnie wytypowali te spółki jako potencjalnych „beneficjentów” pandemii.

Z eseju Howarda Marksa o tąpnięciu na rynku ropy naftowej warto też zwrócić uwagę na fragment o ignorowaniu przez inwestorów efektów drugiego czy trzeciego rzędu, czyli skutków wywołanych przez skutki jakiegoś zjawiska. Należy zakładać, że obecnie inwestorzy koncentrują się na spółkach, które bezpośrednio stracą lub zyskają na pandemii COVID-19.

Należy także zauważyć, że rygorystyczne analizy potencjalnych biznesowych skutków pandemii (zarówno krótkoterminowych jak i długoterminowych) są obarczone ogromnym marginesem błędu ze względu na fakt, że olbrzymią niepewnością obarczone są kluczowe dla takich analiz dane o zasięgu i śmiertelności COVID19. Jednym z powodów takiej sytuacji są odmienne strategie dotyczące diagnostyki wirusa w różnych państwach (zasięg badań diagnostycznych wpływa przede wszystkim na szacunki dotyczące śmiertelności wirusa). Tak więc zarówno dane o makroekonomicznych efektach pandemii oraz jej konsekwencjach w poszczególnych branżach są w najlepszych wypadku czymś co w języku angielskim określa się terminem „guesstimate” czyli „zgado-szacunkiem”.

Wielu inwestorów skłania się ku opinii, że przynajmniej w krótkim horyzoncie czasowym rynek akcyjny lepiej rozumieć jako konkurs piękności Keynesa niż jako zawody w najbardziej trafnej wycenie aktywów. W tym pierwszym modelu zadaniem inwestorów nie jest wyznaczenie wartości aktywów ale oszacowanie tego co inni inwestorzy będą myśleć o wartości aktywów. Myślę, że taki sposób spojrzenia na rynek akcyjny może być szczególnie użyteczny w okresie totalnego chaosu informacyjnego, w okresie, w którym nie sposób oszacować wartości spółek z wielu branż bo na przykład nie sposób ocenić w jakim stopniu zmiana zachowań społeczeństwa wpłynie na sprzedaż niektórych dóbr i usług w najbliższych miesiącach. Inwestorzy z fundamentalnym podejściem do wyceny spółek muszą się liczyć zarówno z dużo większym marginesem błędu dla swoich analiz jak i z tym, że rynkowa wycena może w krótkim terminie bardzo oddalić się od fundamentalnej wartości.

Wielokrotnie podkreślałem niepewność, związaną z szacowaniem ekonomicznych skutków COVID-19 i rynkowej reakcji na te skutki. Jest to moim zdaniem silny argument za nieprzywiązywaniem się do swojego generalnego nastawienia do rynku. Działanie przy założeniu, że obecna korekta może mieć głębokość kilkunastu punktów procentowych lub przekształcić się w pełnowymiarową bessę oznacza zaakceptowanie, że za kilka miesięcy rynek może być kilkadziesiąt procent niżej lub przy nowych szczytach (mam na myśli S&P 500, nie WIG20). W okresie rynkowego zamieszania aktywny inwestor może pozwolić sobie na mocne opinie tylko jeśli jest do nich słabo przywiązany. Podwyższona zmienność może sprawić, że koszty błędnej opinii bardzo szybko przekroczą próg bólu inwestora. Może to przybrać formę realnych strat na otwartych pozycjach ale także strach związanych z zostaniem z boku na rosnącym rynku.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.