Media finansowe mają tendencję do poświęcania dużej uwagi rynkowym rekordom i okrągłym poziomom. Wyścig do statusu pierwszej korporacji, której rynkowa kapitalizacja przekroczy bilion dolarów łączy obydwie wspomniane fascynacje.

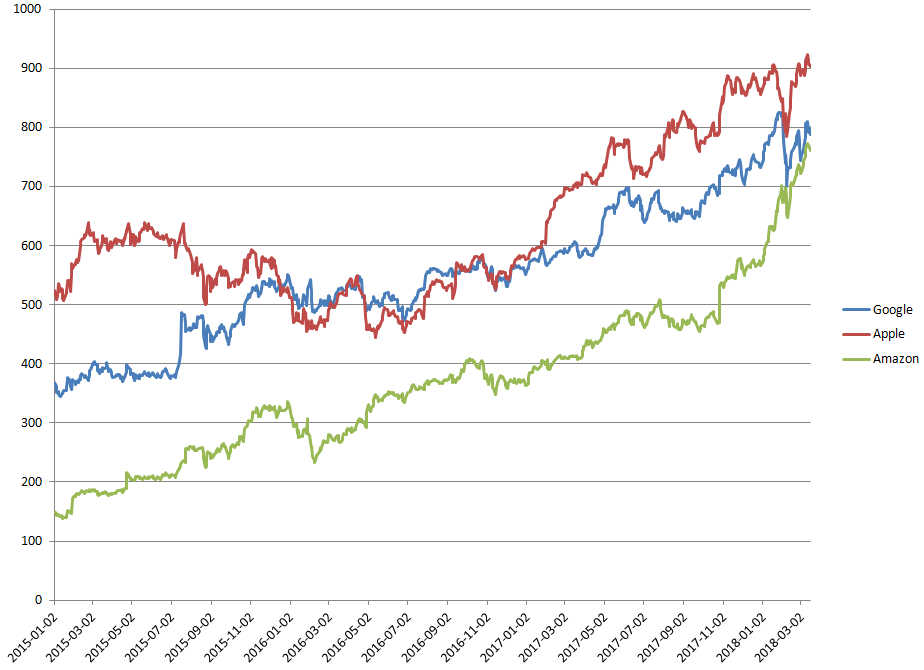

Przez pewien czas wydawało się, że pierwszą „bilionową” spółką zostanie Apple. W ostatnich latach przybyło jej dwóch poważnych konkurentów: Google i Amazon. Kilka dni temu Michael Batnick zwrócił uwagę na tempo w jakim Amazon odrabia straty do Apple.

Szybkość z jaką Amazon zwiększa kapitalizację rynkową dobrze jest widoczna na wykresie dnia, który przedstawia rynkową kapitalizację trzech technologicznych gigantów: Apple, Google i Amazona.

Za Stooq i Yahoo

Moim zdaniem obserwowanie wyścigu do biliona i medialnej relacji z tego wyścigu pozwala wyciągnąć trzy cenne lekcje dla inwestorów. Po pierwsze narastające medialne zainteresowanie zagadnieniem pierwszej w historii bilionowej spółki można potraktować jako symptom coraz bardziej euforycznego sentymentu rynkowego. Takie symptomy nie wyznaczają punktów zwrotnych na rynku. Każdy rynek byka ma wiele takich momentów. Ich nagromadzenie może jednak wskazywać dojrzałą fazę hossy.

Po drugie można traktować wyścig do biliona jako oznakę gospodarki i rynku akcyjnego zdominowanych przez efekt „zwycięzca bierze wszystko”. Takie podejście wymusza sceptyczne spojrzenie na wskaźniki szerokości rynku. W obecnej sytuacji gospodarczej i rynkowej niewielka szerokość rynku może nie być wiarygodnym sygnałem słabości. Myślę, że inwestorzy mają skłonność do ignorowaniu faktu, że każda rynkowa hossa ma swoich liderów – wąską grupę spółek, które mają istotny udział w zwyżce indeksów. W gospodarce zdominowanej przez efekt „zwycięzca bierze wszystko” rola liderów rynku akcyjnego może być większa niż w poprzednich dekadach.

Tym bardziej, że świetne wyniki rynkowych liderów osiągane są często kosztem utraty udziałów w rynku i dramatycznego spadku rentowności innych spółek a nawet całych sektorów. Tak jest ze wzrostem biznesu Amazona i sytuacją branży sieci handlowych. Tak było w przypadku sukcesu Apple i problemów jego konkurentów z sektora elektroniki użytkowej. Podobny mechanizm ma miejsce w przypadku Google i Facebooka oraz tradycyjnych biznesów opartych na przychodach reklamowych (takich jak media).

Po trzecie efekt „zwycięzca bierze wszystko” może zwiększyć ryzyko zbyt dużej koncentracji na lokalnym rynku. Jeśli kolejne dekady będą zdominowane przez spółki takie jak FAANG i ich następców to polski inwestor ograniczający się do warszawskiej giełdy jest niemalże skazany na pominięcie w swoim portfelu globalnych liderów wzrostu w sektorze korporacyjnym.

Naturalnie nie można wykluczyć, że obserwujemy właśnie szczyt dominacji spółek technologicznych a następne lata będą okresem zdecydowanych działań regulacyjnych, w tym antymonopolowych. Moim zdaniem trend nastrojów społecznych nie pozwala na zignorowanie takiego scenariusza. W połączeniu z prezydentem USA, którego stosunek do technologicznych gigantów jest w najlepszym wypadku ambiwalentny (a niechęć do Amazona jest już wyraźna) może to oznaczać czarne regulacyjne chmury nad wyścigiem do biliona.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.