W piątek Amazon ogłosił, że przejmuje amerykańską sieć supermarketów ze zdrową, drogą żywnością czym spowodował eksplozję kursu wspomnianej spółki i spadek cen akcji pozostałych firm z branży sieci handlowych.

Akcje Whole Foods zdrożały o 30% bo oferta Amazona wyceniła spółkę znacznie powyżej ceny rynkowej. Akcje firm z sektora sieci handlowych*, zwłaszcza tych zajmujących się handlem żywnością, zanotowały kilku a nawet kilkunastoprocentowe spadki. Wal-Mart stracił na przykład 5%. Ruch Amazona skłonił analityków i dziennikarzy finansowych do odświeżenia terminu „śmierć przez Amazona” (death by Amazon), który oznacza sposób wypadnięcia z rynku firm z sektorów, do których wkracza Amazon.

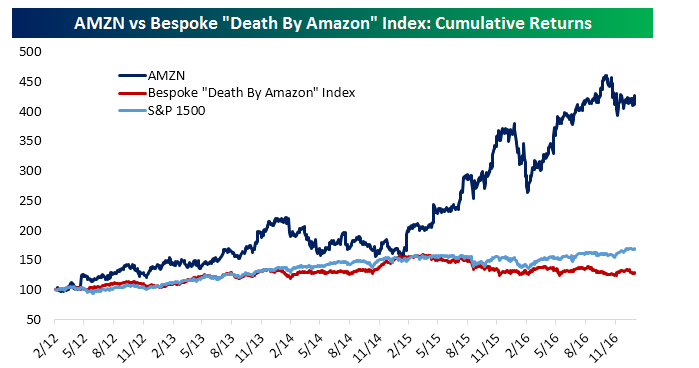

Okazało się nawet, że firma inwestycyjna i analityczna Bespoke od kilku lat publikuje indeks oparty na koncepcie „śmierci przez Amazona” (ŚPA). Obejmuje on firmy z sektora sieci handlowych, które zdaniem analityków Bespoke są najbardziej zagrożone przez ekspansję firmy Jeffa Bezosa. Są to sprzedające produkty obcych marek detaliczne sieci handlowe, które mają bardzo niewielką obecność w handlu online. CNBC opublikowała w piątek aktualny wykres indeksu:

Za Bespoke via CNBC

Uznałem, że pokazane przez CNBC notowania indeksu ŚPA będą interesującym wykresem dnia. Chciałem zwrócić uwagę na trzy przydatne lekcje, które można wyciągnąć z powyższego zestawienia. Po pierwsze, warto zwrócić uwagę jak bardzo nieczytelny jest ten wykres przez umieszczenie na nim serii o bardzo rożnych wartościach. Wiadomo, że Amazon spisał się znacznie lepiej niż S&P 1500 i indeks ŚPA ale bardzo trudno zorientować się jak bardzo indeks ŚPA przegrał z szerokim rynkiem. Dostępne jest opracowanie Bespoke sprzed dwóch miesięcy, w którym można znaleźć informację, że od momentu powstania indeks ŚPA zyskał około 25% a indeks S&P 1500 około 75%. Tak więc notowania grupy spółek bezpośrednio zagrożonych przez Amazon były wyraźnie, o około 50 punktów procentowych, słabsze od szerokiego rynku.

Wspomniana słabość indeksu ŚPA może sugerować, że koncept inwestycyjny Bespoke broni się. Nie jestem specjalistą od sieci handlowych i handlu online i nie zamierzam oceniać tej idei z analitycznego punktu widzenia. Pozwolę sobie na uwagę, że nawet jeśli z merytorycznego i wynikowego punktu widzenia koncept indeksu „śmierci przez Amazona” broni się to bardzo łatwo dostrzec w nim także nie pozwalające się zignorować walory marketingowe (z punktu widzenia Bespoke). Koncept nawiązuje do jednej z najpopularniejszych spółek na amerykańskiej giełdzie, przyciąga uwagę (także przez chwytliwą nazwę). Inwestorzy muszą pamiętać, że firmy analityczne i firmy inwestycyjne walczą o uwagę klientów – albo kupujących opracowania albo wpłacających swoje środki. Tak więc produkty analityczne i inwestycyjne składają się w pewnej mierze z warstwy marketingowej. W ekstremalnych przypadkach można mówić o kompletnej dominacji warstwy marketingowej nad treścią merytoryczną.

Ekspansja Amazona i niepewna pozycja dużej liczby tradycyjnych, stacjonarnych sieci handlowych jest faktem niezależnie od tego jak ostatecznie skończy się historia spółki Bezosa. Powinien być on przestrogą dla inwestorów w kontekście inwestowania w akcje spółek, których model biznesowy jest zagrożony przez zmiany technologiczne albo organizacyjne. Mam na myśli spółki działające w sektorach, które wkrótce zostaną zakłócone przez innowacyjną konkurencję albo staną się technologicznie przestarzałe. Globalnym przykładem takiej spółki jest Kodak, a przykładem sektora prasa papierowa. Z tego typu spółkami istnieją dwa zasadnicze problemy. Po pierwsze, naprawdę łatwo identyfikuje się je dopiero po fakcie, dzięki efektowi pewności wstecznej. Po drugie, dosyć często, nawet w schyłkowej fazie działalności, są to notujące zyski spółki tworzące pułapkę wartości (value trap) dla inwestorów. Są one notowane przy atrakcyjnych, niskich wskaźnikach fundamentalnych, które jednak przy kurczącym się biznesie tych spółek, okazują się po czasie bardzo nieatrakcyjne.

* Posługuje się tą nazwą bo tak nazywa się odpowiadająca jej branża w klasyfikacji sektorowej GPW

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.