Na dokładkę 4 pozostałe pytania wraz z zaskakującymi odpowiedziami.

Dla przypomnienia – poprzednie pytania w tym-> wpisie.

Tłumaczę bezpośrednio z tekstu, jaki ukazał się w serwisie Wall Street Journal 19.X.2017.

Pytanie 5.

Michael jest pasjonatem ochrony środowiska i chce by jego inwestycje odzwierciedlały wyznawane przez niego wartości. Wybiera fundusz inwestycyjny, który wyłącza akcje spółek szkodliwych dla środowiska, wiedząc, że roczne zwroty tego funduszu będą prawdopodobnie 1 punkt procentowy niższe niż te w konwencjonalnym funduszu. Taki wybór ma sens.

Prawda czy fałsz?

Prawda.

Zamiast matematyki, tym razem wchodzimy w etykę, morale i wartości. Oczywiście sens takiego wyboru jest prawdziwy dla Michaela, nie musi być dla nikogo innego. Potrzeba życia zgodnie z wartościami jest tak samo ważna jak wszystkie inne potrzeby ujęte w tzw. piramidzie Masłowa.

Profesor Statman tłumaczy, że zwykle oddzielamy „produkcję” pieniędzy do ich „użycia”, ale można z szacunkiem dla własnych wartości podejść zrównoważenie do jednego i drugiego. Alternatywa to włożenie środków w tradycyjny fundusz i przeznaczenie nadwyżki 1 punktu procentowego na jakiś cel związany ze środowiskiem.

Zakładam, że autor również odpowiedziałby „prawda” na pytanie, czy ma sens dla kogoś innego inwestowanie tylko w spółki szkodliwe dla środowiska.

Natomiast uważam, że ów jeden punkt procentowy różnicy może być psychologiczną pułapką.

Po pierwsze dlatego, że nie ma możliwości z góry przewidzenia, czy dany fundusz osiągnie lepsze czy gorsze wyniki od innego, więc na wartości trzeba by teoretycznie głosować niezależnie do matematyki.

Po drugie jednak – czy matematyka na pewno jest tutaj nieistotna? Bo co gdy na przykład fundusz „nieszkodliwy” będzie zarabiał 10 czy 20 punktów procentowych mniej? Gdzie leży tu granica?

Pytanie 6.

Możesz pokonać rynek kupując i trzymając akcje FAANG (Facebook, Amazon, Apple, Netflix i Google). „Po około dekadzie to zrobi mnie nieprzyzwoicie bogatym” mówi Jim.

Prawda czy fałsz?

Fałsz.

W tych krótkich 2 zdaniach kryje się nawet kilka błędów poznawczych. Zaprezentuję je nieco bardziej przejrzyście niż profesor Statman:

Pierwszy – błąd myślenia wstecznego (ang. hinsight bias). Z perspektywy czasu wszystko wydaje nam się proste, przewidywalne, jednowymiarowe. Ani nic takie nigdy nie jest, ani nie ma żadnej pewności, że ta dominacja i dobre wzrosty FAANG powtórzą się w przyszłości, ani nawet, że te spółki za dekadę będą jeszcze istnieć.

Drugi – pogoń za zwycięzcami (ang. chase winners). Inwestorzy często z braku innych narzędzi lub po prostu podświadomie ekstrapolują ostatnie trendy w najbliższą przyszłość, co daje im przekonanie o dalszych wzrostach podobnej miary. Akurat w tym przypadku autor pytania nieco nie docenił rynkowej realności. Efekt impetu (ang. momentum) potwierdza statystyka, w której szansę na większe wzrosty w najbliższej przyszłości mają właśnie ostatni zwycięzcy. Nie jest to jednak efekt długoterminowy (maksymalnie do ok 3 lat).

Trzeci – media społecznościowe powodują, że wiele osób z łatwością zakłada maski, w tym maskę konfabulatora (świadomą lub nie). I nigdy nie mamy pewności czy ów Jim z przykładu nie chwali czasem jedynie swoje wybrane, zyskujące aktywa, ani nie wiemy kiedy je naprawdę kupił, lub ile stracił na innych akcjach itd. Badania pokazują, że aktywność tego typu „guru” wzmaga się w chwili, gdy dopadają ich krótkoterminowe zyski.

Czwarty – nazywam go „mowa jest tania” (ang. talk is cheap). Mamy tu nie tylko klasyczne „co by było gdyby”, ale także efekt strachu – bo czy naprawdę każdy kto mówi o 10-letnim horyzoncie jest w stanie go wytrzymać bez względu na warunki rynkowe?

Piąte – po angielsku brzmi mnie więcej „nie ścigaj się z Jonesami” (albo inną rodziną, nazwisko nieistotne). Rób swoje zamiast naśladować lub próbować prześcignąć za wszelką cenę innych, to zwykle źródło wielu frustracji i nieszczęść finansowych. Tym bardziej jeśli nie wiesz, czy oni czasami sami się nie przekredytowali aby się pokazać.

Pytanie 7

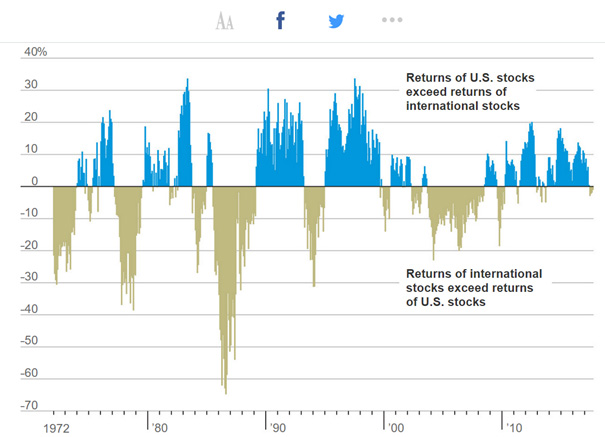

Korelacja między stopami zwrotu z akcji amerykańskich i zagranicznych wynosi w przybliżeniu 0,9. To całkiem spora korelacja jeśli wziąć pod uwagę, że 1,00 oznacza najwyższą możliwą korelację. Taka wysoka korelacja oznacza, że nie ma korzyści z globalnej dywersyfikacji portfela pomiędzy akcjami w USA i zagranicznymi.

Prawda czy fałsz?

Fałsz.

Wystarczy spojrzeć na poniższy wykres, który pokazuje okresy gdy na przemian zmiany indeksu S&P 500 są wyższe lub niższe niż akcji zagranicznych, reprezentowanych przez indeks MSCI EAFE od 1972 roku:

Źródło: Meir Statman „Finance for Normal People: How Investors and Markets Behave”

Niebieskie obszary pokazują o ile wygrywał w danym czasie indeks amerykański, zielonkawe – o ile wygrywała reszta świata nad S&P500. Korelacja mówi bowiem jedynie o wartości średniej w całym okresie, ale w poszczególnych oknach czasowych widać istotne wahania.

Gdyby podzielić portfel na pół i zainwestować w oba indeksy, mielibyśmy zwroty na poziomie średniej z obu wartości, ale również obsunięcia były o kilka procent niższe niż zjazdy na pojedynczym indeksie. Coś za coś, ale generalnie dywersyfikacja ma pomóc ograniczyć ryzyko.

Pytanie 8.

Cena kawy latte venti w Starbucksie wynosi nieco ponad 4 dolary, co łącznie składa się na kwotę średnio 500 USD rocznie jeśli pijesz 10 latte każdego miesiąca. Jeśli masz 25 lat, 500 USD z jednorocznej wartości tych latte złożyłoby się na nieco ponad 5.000 USD w czasie 40 lat do twojej emerytury w 65 roku, o ile zaoszczędzisz to na rachunku z roczną stopą odsetek 6%. Więc najlepiej zapomnieć o latte.

Prawda czy fałsz?

Fałsz

Ponownie wchodzimy w dość miękkie preferencje. Dla jednego inwestora liczyć się może kasa za wszelką cenę i nie pozwoli sobie na przyjemności, dla innego wypicie tej kawy ma większą wartość niż odsetki za ileśdziesiąt lat. A za kawę można podstawić dowolny produkt.

Jak słusznie przytacza Statman powiedzenie swojej matki:

„Wydawaj pieniądze, ale ich nie marnuj”

I jeszcze:

„Nie rób cnoty z oszczędzania, a przywary z wydawania”.

—kat—

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ja mam taki quiz dla was: przez ostatnie spadki straciłem 40% kasy zainwestowanej w krypto (to prawie 2,5% mojego kapitału). Co robić? Jak żyć z taką stratą?

2,5%? 😀 – Lepiej powiedz od razu prawdę

No władowałem w bańkę 5% kapitału, więc 40% strat z tego daje mi 2% straty na całym kapitale (zaokrągliłem do 2,5%). Cała prawda.

Więc jak już mówiłem, nie przywykłem aż do takich strat, gdyż np. na rynku akcji USA nie ma wcale korekt, rośnie i rośnie, a tu te 2,5% w plecy na krypto i nie wiem co robić 🙁

Moim zdaniem dobrze zrobiłeś: dostrzegłeś okazję inwestycyjną, która może przynieść ponad przeciętne zyski. Zainwestowałeś – dość agresywnie ale rozumiem, że te 5% uznałeś, że możesz zaryzykować – timing był definitywnie zły biorąc pod uwagę np. datę takiego wpisu https://blogi.bossa.pl/2013/04/14/bitcoin-jako-kupon-na-loterie/. Moim zdaniem powinieneś opuścić ten rynek – na jeden z dwóch sposobów: albo zamknąć te pozycje i wróć na rynki na których czujesz się komfortowo – zrób to jeśli nic nie wiesz o krypto. Jeśli coś wiesz i jeśli to bitcoin – kup sprzętowy portfel albo zrób papierowy i przelej na jego adres te środki i zapomnij na parę lat.

Najbardziej częsty cytat jaki tutaj możesz znaleźć pod tymi dyskusjami to: "Ci którzy nie znają historii skazani są na jej powtarzanie" – _dorota zinterpretuje Ci to odwołując się do tulipomanii, ja będę miał nieco mniejszy horyzont czasowy i będę zalecał zaznajomienie się z wykresem tej kryptowaluty, a Grzesiu założę się – będzie za parę tygodni wklejał wątki z forum.bitcoin.pl i egzaltował się "zjawiskiem psychologicznym"

Wybór należy do Ciebie. Myślę, że 'Deo Gratias', że tylko tyle straciłeś 🙂

Bitcoin to wydmuszka, mam tylko porządne, użyteczne krypto, które pozwalają tanio i szybko przelewać pieniądze na drugi koniec świata albo budować platformy, na którym można tworzyć inne krypto, aplikacje JS, albo robić kasę na IoT.

@ Deo Gratias

Osobiście, na takie wypadki, mam obok monitorów powieszony obrazek z napisem SUCK IT UP and MOVE ON (wystylizowany na plakat propagandowy KEEP CALM and CARRY ON).

https://blogi.bossa.pl/wp-content/uploads/2018/02/memento.gif

Piękny 🙂 Ja na ścianie mam tylko kanbana 🙁