Końcówka sezonu publikacji wyników za pierwsze półrocze 2017 roku obfitowała na GPW w interesujące wydarzenia. Warszawski parkiet pokazał swoją jasną i ciemną stronę.

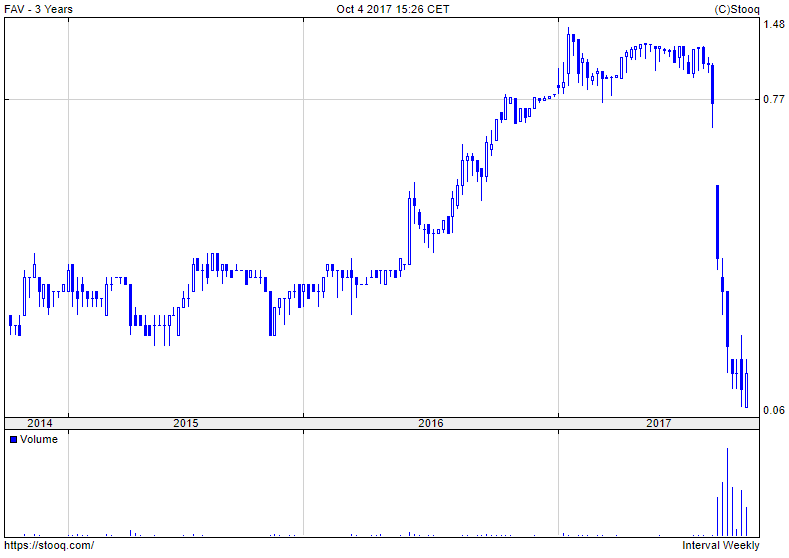

Ostatnie kilka tygodni było także gorącym okresem dla jednej ze spółek notowanych na NewConnect: Fachowcy.pl. Firma jeszcze kilka miesięcy temu była jednym z najbardziej gorących walorów na alternatywnym rynku. W lecie sytuacja diametralnie się odwróciła. Kurs runął z poziomu 1,26 zł na początku lipca do 6 groszy na początku października a więc zaliczył ponad 95% spadek.

Za Stooq

W sierpniu spółka opublikowała bardzo słaby raport za II kwartał (2,4 mln straty netto przy 2,1 mln przychodów). Inwestorzy, którzy zakładali, że wykazany w I kwartale zysk netto jest początkiem trwałej rentowności biznesu spółki musieli być rozczarowani. Pod koniec września spółka odwołała prognozę na 2017 rok (zakładały 18,4 mln przychodów i 7,4 mln zysku netto). Zakładam jednak, że niewielu było inwestorów, którzy we wrześniu traktowali te prognozy poważnie. Spółka intensywnie poszukuje kapitału na finansowanie działalności. W międzyczasie do obrotu na rynku NewConnect wprowadzono spore pakiety akcji (z poprzednich emisji). Myślę, że ten zwięzły opis sytuacji spółki wystarczy czytelnikom by zrozumieć, że mamy do czynienia z przepisem na idealną katastrofę wizerunkową i inwestycyjną. Tym bardziej, że na początku lata w mediach inwestycyjnych miało miejsce coś co wyglądało na ofensywę wizerunkową spółki. Trudno inaczej wytłumaczyć tytuły takie jak: Jeszcze nie weszli na giełdę, a inwestorzy walą drzwiami i oknami. Fachowcy.pl stworzyli ofertę, jakiej w Polsce nie ma.

No więc wyobraźcie sobie drodzy czytelnicy, że prezes spółki jest rozgoryczony i rozczarowany postawą inwestorów na NewConnect i dał temu wyraz w publicznym wpisie na Facebooku. Pozwoliłem sobie wybrać kilka poruszonych przez Pana Surmackiego idei:

- inwestorzy mają nierealistycznie oczekiwania: oczekują bardzo wysokich zysków przy minimalnym ryzyku

- inwestorzy nie rozumieją, że tworzenie nowego przedsięwzięcia może oznaczać notowanie strat w początkowym okresie działalności

- inwestorzy nie zdają sobie sprawy, że budowanie przedsiębiorstwa jest zadaniem trudnym, w którym łatwo popełnić katastrofalne pomyłki

- inwestorzy odruchowo tłumaczą ewentualne problemy młodego przedsiębiorstwa oszukańczą postawą zarządzających

Cały wpis prezesa Fachowcy.pl jest walką z chochołem: inwestorzy na NewConnect nie mają problemów z samym faktem, że spółka nie zarabia lecz z drastycznym rozdźwiękiem pomiędzy obietnicami zarządu a rzeczywistością. Jednak cztery idee założyciela Fachowcy.pl, o których wspomniałem wyżej wydają się mi sensowne. Myślę, że każdy inwestor myślący o większej aktywności na alternatywnych rynkach akcyjnych powinien poważnie je przemyśleć.

Notowane na alternatywnych rynkach spółki we wczesnym etapie rozwoju są bardzo ryzykownymi inwestycjami. Mam na myśli ryzyko, w sensie którym nadaje mu Warren Buffett: istnieje duża szansa na trwałą utratę kapitału. Odwołam się do badania amerykańskiego rynku Venture Capital, o którym wspomniałem już na Blogach Bossy. Ankietowani przedstawiciele sektora VC przyznali, że 38% inwestycji we wczesnych rundach finansowania i 21% inwestycji w późniejszych rundach finansowania kończy się porażką. Poniższa tabela pokazuje deklarowany przez ankietowanych rozkład stóp zwrotu:

Za Antoine Buteau

Chciałem zwrócić uwagę, że są to wielkości deklarowane a więc spodziewałbym się zawyżenia tych wskaźników. Warto też podkreślić, że przedstawiciele VC mają wiele przewag nad inwestorami na NewConnect. Indywidualni inwestorzy nie powinni oczekiwać, że zbliżą się swoimi inwestycjami w start-upy na NewConnect do wyników czołowych funduszy Venture Capital. To jest mało realne.

Przypomnę wyrywkowe dane z NewConnect. Na 89 debiutów w 2012:

- 25% spółek przyniosło co najmniej 90% straty (w tym 5 upadłości)

- 25% spółek przyniosło straty w przedziale -60% do -90%

Przeciętna stopa zwrotu z portfela debiutów na NC w 2012 była wyraźnie atrakcyjna mimo podanych wyżej danych: została wyciągnięta w górę kilkoma super-zwycięzcami, przede wszystkim Cloud Technologies z ponad 5000 procent zysku. Nie zmienia to jednak faktu, że inwestycja w większość z tych firm okazałaby się bolesną porażką. Jeśli ktoś nie jest w stanie poradzić sobie z takim rozkładem wyników składników portfela inwestycyjnego to powinien zrezygnować z tego segmentu rynku. Nie będzie to oznaką słabości czy porażki. Tak jak staramy się wybrać karierę zawodową odpowiadającą naszym kompetencjom czy zainteresowaniom tak strategia inwestycyjna powinna być dostosowana do profilu intelektualnego i emocjonalnego inwestora.

Uświadomienie sobie, że duży odsetek start-upów okazuje się niewypałami powinno też moim zdaniem zmienić podejście do oceny takich sytuacji. Nie każda porażka młodego przedsięwzięcia biznesowego jest wynikiem oszustw popełnionych przed kadrę zarządzającą albo drastycznej niekompetencji czy niedbałości. Łatwo to zrozumieć gdy wyszuka się w pamięci wszystkie biznesy, które otworzyli nasi bliżsi czy dalsi znajomi. Większość z nich nie zakończyło się sukcesem ale raczej nie jesteśmy skłonni przypisywać złej woli ich twórcom.

Budowanie nowej firmy, zwłaszcza na zupełnie nowym rynku, jest zadaniem trudnym. Społeczna percepcja tej aktywności jest zaburzona historii zwycięzców takich jak Amazon, Google czy Facebook. Warto pamiętać, że hołubieni w mediach zwycięzcy to spółki, w których uniknięto katastrofalnych pomyłek na wczesnym etapie rozwoju.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.