Amit Bhartia i Mehak Dua z firmy inwestycyjnej GMO opublikowali raport, w którym przekonują, że poza konwencjonalną wyceną wskaźnikową rynków wschodzących inwestorzy powinni brać pod uwagę ryzyko makroekonomiczne i polityczne przy podejmowaniu decyzji inwestycyjnych.

Zawarte w raporcie informacje podkreślają znaczenie kilku ważnych zasad inwestycyjnych, o których regularnie wspominamy na Blogach Bossy. Bhartia i Dua zaczynają od przypomnienia, że konwencjonalna ocena atrakcyjności rynków wschodzących (EM) jako klasy aktywów opiera się na trzech kryteriach:

- zestawienie obecnej wyceny, na przykład P/E Shillera, do średniej historycznej

- porównanie obecnej wyceny rynków wschodzących do wyceny rynków rozwiniętych

- ocena atrakcyjności bezwzględnej wyceny rynków wschodzących

Analitycy GMO przypominają następnie, że rynki wschodzące jako klasa aktywów (dostępna dla inwestorów na przykład przez indeks rynków wschodzących MSCI EM) ma za sobą dwie i pół dekady dramatycznych zmian. W 1993 roku inwestorzy opierający się na MSCI EM mieli dostęp do akcji o łącznej kapitalizacji około 300 mld USD. Obecnie, tylko chiński sektor internetowy ma kapitalizację przekraczającą 800 mld USD. Wiele innych sektorów w poszczególnych państwach jest obecnie większa niż całość rynków wschodzących w okresie niemowlęcym. Zmieniła się także struktura branżowa i geograficzna rynków wschodzących. Udział sektora surowców w generowaniu zysków spółek MSCI EM spadł w ostatnich 14 latach z 44% do 15%, udział sektora finansowego zwiększył się z 15% do 35% w tym samym czasie.

Porównania historyczne mają większy sens gdy porównuje się dwa podobne zjawiska. Moim zdaniem fundamentalne zmiany, które zachodzą na niektórych rynkach i w ich makroekonomicznym otoczeniu obniżają użyteczność porównań historycznych, w tym stosowania historycznych średnich wyceny fundamentalnej. Zgadzam się ze współzałożycielem GMO, który stwierdził, że trzymanie się przekonania, że „na rynkach nic się nie zmienia” może mieć dla inwestorów równie negatywne konsekwencje co inwestowanie z nastawieniem, że „tym razem będzie inaczej”. To są dwa przykłady zbyt sztywnego i bezrefleksyjnego podejścia do rynków.

Podane przez analityków GMO informacje przypominają też promowany na Blogach Bossy postulat zaglądania pod maskę indeksów giełdowych, funduszy inwestycyjnych i strategii inwestycyjnych. Bhartia i Dua zwracają uwagę, że około 41% zysków spółek z indeksu rynków wschodzących generują firmy z Chin, około 45% zysków generują firmy z dużym udziałem państwa (a więc nie zawsze stawiające interes ogółu akcjonariuszy na pierwszym miejscu i często otwarcie realizujące interes głównego akcjonariusza czyli rządu), około 40% wartości księgowej stanowią firmy z sektora finansowego. Oznacza to, że inwestorzy na rynkach wschodzących biorą na siebie specyficzne ryzyko: ekspozycji na jedno konkretne państwo albo ekspozycji na ryzyko polityczne. Oznacza to także, że obecna struktura indeksu rynków wschodzących niespecjalnie wpisuje się w wiele motywów inwestycyjnych, które inwestorów na rynki wschodzące ściągają. Korzystna sytuacja demograficzna? Kluczowym składnikiem rynków wschodzących są Chiny, które premię demograficzną mają już za sobą. Ekspozycja na wzrost klasy średniej? Raczej ekspozycja na wzrost głębokości finansowej (przez sektor finansowy).

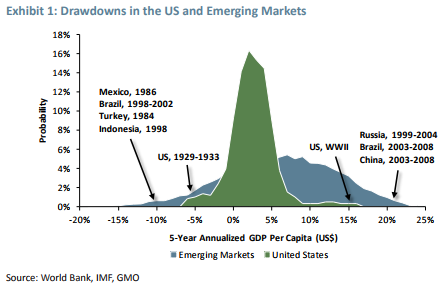

Bhartia i Dua podkreślają także, że przynajmniej w ostatnim stuleciu rynki wschodzące i rynki rozwinięte istotnie się różniły w kwestii ekspozycji na zmienność makroekonomiczną. Może to zmniejszać użyteczność porównań pomiędzy nimi.

Za GMO

Analitycy GMO argumentują, że warto uzupełnić konwencjonalną analizę fundamentalną (P/E Shillera) kryterium oceny ryzyka makroekonomicznego i politycznego otaczającego rynki wschodzące. Stworzyli model oceny takiego ryzyka, który poza polityczną niepewnością obejmuje poleganie na zewnętrznym finansowaniu, niebezpieczeństwo przegrzania gospodarki i ocenę atrakcyjności waluty narodowej. Bhartia i Dua nie podają detali tego modelu więc nie będę pisał o szczegółowych rezultatach jego zastosowania. Nie będzie dla czytelników Blogów Bossa niespodzianką fakt, że zastosowanie podejścia opisanego w opublikowanym artykule poprawiło wyniki inwestycyjne.

Nie chcę się koncentrować na konkretnym modelu oceny ryzyka sformułowanym przez analityków GMO ale na idei, że syntetyczne wskaźniki rynkowe mają swoje ograniczenia i inwestorzy przy stosowaniu tych wskaźników nie powinni o tych ograniczeniach zapominać. Niski wskaźnik cena/zysk nie odda rzeczywistej atrakcyjności inwestowania w aktywa obarczone poważnym ryzykiem: na przykład w spółkę, której model biznesowy jest zagrożony przez zmiany technologiczne albo na rynku akcyjnym państwa z bardzo słabą prawną ochroną inwestorów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.