Większość inwestorów zna stwierdzenie, że cztery najbardziej niebezpieczne słowa w sektorze inwestycyjnym to „tym razem będzie inaczej”. Jeremy Grantham z GMO przekonuje, że w pewnych okolicznościach równie niebezpieczne może być przekonanie, że „zawsze będzie tak samo”.

Stwierdzenie „tym razem będzie inaczej” uważane jest za niebezpieczne bo często jest używane do wyjaśniania rynkowych ekscesów. Inwestorzy używający tego stwierdzenia jako argumentu sugerują, że obowiązujące dotychczas reguły, na przykład wyceny spółek, nie mają zastosowania w nowych okolicznościach. Wyrażenie „tym razem będzie inaczej” używane jest także w sarkastycznym tonie, przez inwestorów krytycznych wobec argumentów o nowej rzeczywistości, w której stare zasady nie obowiązują.

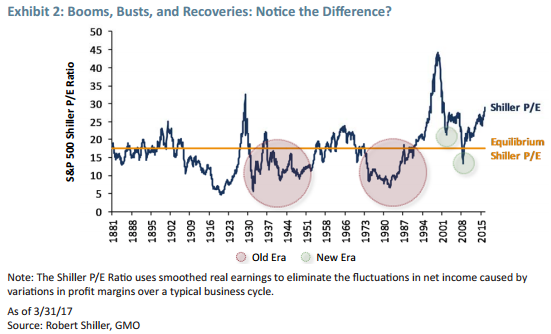

W najnowszym liście kwartalnym Grantham zauważa jednak, że obstawanie przy poglądzie, że nigdy nie będzie inaczej, może być równie niebezpieczną postawą intelektualną i filozofią inwestycyjną. Łatwo się domyśleć, że Grantham omawia ten problem w kontekście wysokich, mało atrakcyjnych wycen amerykańskich spółek. Inwestor zajmuje się kilkoma wskaźnikami rynkowymi, przede wszystkim wskaźnikiem cena/zysk i wskaźnikiem zyskowności (mierzonym jako sprzedaż do zysku netto)*.

Obydwa wskaźniki dla amerykańskich spółek znajdują się istotnie powyżej historycznych średnich. Co więcej utrzymują się istotnie powyżej historycznych średnich od ćwierć wieku a więc przez stosunkowo długi czas. Trzy lata temu zwróciłem uwagę na ten problem w przypadku wskaźnika CAPE Shilera, czyli wskaźnika cena/zysk dostosowanego o cykl koniunkturalny. Grantham zauważył, że w ostatnich 25 latach wskaźnik ten znajdował się poniżej historycznej średniej tylko przez 6 miesięcy – w okresie formowania się dołka ostatniej bessy. Rynek niedźwiedzia z początku XXI wieku zakończył się przy poziomach wskaźnika CAPE powyżej historycznej średniej a więc daleko od ekstremalnie niskich poziomów, które wielu inwestorów spodziewało się zobaczyć w dołku bessy.

Za GMO

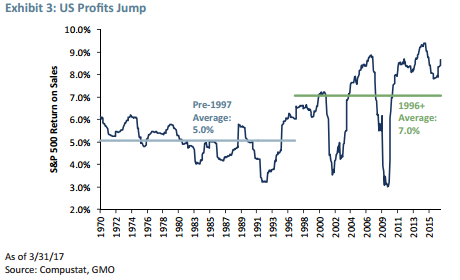

Podobne zjawisko dotyczy wskaźnika zyskowności amerykańskich spółek. Zyskowność mierzona zarówno jako rentowność netto sprzedaży jak i udział zysków przedsiębiorstw w PKB znajduje się na historycznie wysokich poziomach. Grantham zauważył, że do niedawna traktował zyskowność jako jeden z najbardziej podatnych na powrót do średniej wskaźników na rynku akcyjnym.

Za GMO

Teraz spodziewa się jednak utrzymania podwyższonej zyskowności amerykańskich spółek przez dłuższy czas. Interesujące są powody, które wymienia na poparcie swojej opinii. W gruncie rzeczy jest to opis nowej rzeczywistości, w której spółki notować będą wyższe zyski.

Grantham zwraca uwagę na globalizację, na jej dwa aspekty. Globalna ekspansja amerykańskich spółek pozwoliła im w jeszcze większym stopniu wykorzystać siłę ich marek. Jednocześnie obecność w państwach o dużo niższych kosztach pracy zabezpieczyła amerykańskie spółki przed ewentualnym sięgnięciem po zyski przez pracowników** – międzynarodowe korporacje mogą przenieść produkcję do tańszych państw.

Inwestor podkreśla też rolę zwiększonej koncentracji i rosnącej siły rynkowej największych amerykańskich firm. W amerykańskiej gospodarce jest dużo mniejsza konkurencja między firmami a coraz więcej korporacji osiąga monopolistyczną pozycję. Widoczne jest to nie tylko w sektorze nowych technologii rządzonym regułą „zwycięzca bierze wszystko” ale także w wielu tradycyjnych sektorach. Dużą rolę odgrywają w tym procesie fuzje i przejęcia zwiększające koncentrację a ułatwione przez łatwy dostęp do taniego finansowania.

Grantham wskazuje także na rosnącą siłę polityczną amerykańskich korporacji, w tym na coraz większy udział korporacji w tworzeniu regulacji dla sektora, w którym działają. Argument o regulacjach jako jednym z powodów wysokiej zyskowności jest bardzo interesujący. Grantham zauważa, że uciążliwe regulacje mogą stanowić rodzaj fosy chroniącej biznes wielkich korporacji przed potencjalną konkurencją. Proszę zauważyć, że mówimy tutaj zarówno o regulacjach napisanych na zamówienie konkretnych grup interesu, które ograniczają konkurencję pod płaszczykiem dbania o bezpieczeństwo konsumenta***, jak i o przemyślanych, potrzebnych przepisach, których efektem ubocznym jest na przykład podwyższanie bariery wejścia dla nowych przedsiębiorstw.

Wszystkie te czynniki występują w środowisku bardzo niskich realnych stóp procentowych, które umożliwiają sektorowi korporacyjnemu korzystanie z wyższej dźwigni finansowej. Według Granthama wymienione wyżej zjawiska utrzymają się najprawdopodobniej przez najbliższe lata, a być może najbliższe dekady. Tak więc inwestorzy, którzy spodziewają się powrotu kluczowych wskaźników rynkowych do średnich poziomów sprzed lat 90′ nawet jeśli się nie zawiodą to zapewne trochę na tę korektę poczekają. Krótko mówiąc, zdaniem Grantham teraz jest trochę inaczej i utrzyma się to przez jakiś czas. Inwestor podkreśla przy tym, że jego analiza w żadnym stopniu nie wyklucza wystąpienia rynkowych korekt czy rynku niedźwiedzia. Gospodarka i rynki finansowe są cykliczne.

Zwróciłem uwagę na tekst Granthama przede wszystkim ze względu na to co pisał o okresie, w którym zbierał inwestycyjne doświadczenie. Współzałożyciel GMO inwestuje od lat 60′. Pierwsze dekady jego obecności na rynku przypadły na okres, w którym tradycyjne zasady inwestowania w wartość niemal idealnie się sprawdzały. Rynek i poszczególne spółki podążały od przewartościowania do niedowartościowania a zarządzający musiał po prostu wykazać się dyscypliną potrzebną do skorzystania z tego zjawiska. A potem rynek wszedł na poziom przewartościowania i pozostał na nim przez trzy dekady. Tak w dużym skrócie opisuje to Grantham.

Wszyscy inwestorzy postrzegają to co się dzieje na rynku w kontekście swoich inwestycyjnych doświadczeń. Grantham przypomina, że od czasu do czasu część tych doświadczeń przestanie mieć wartość bo nie będą miały znaczenia w nowych warunkach rynkowych. Dotyczy to zarówno problemów makro – takich jak poziom akceptowanego na rynku wskaźnika cena/zysk jak i problemów mikro – na przykład postrzegania przez rynek konkretnych spółek.

Można się spierać czy zmiany, których rynki i ich otoczenie (od obniżenia kosztów transakcyjnych po akomodacyjne nastawienie banków centralnych) doświadczyły w ostatnich dekadach były wystarczająco duże by uzasadnić wyższe wyceny. Warto mieć jednak świadomość tych zmian i to, że czynią one część inwestycyjnych doświadczeń nieprzydatnymi.

* Ten wskaźnik jest istotny z punktu widzenia inwestorów w wartość bo wysoka zyskowność sugeruje oczekiwanie wyższych poziomów używanych w analizie inwestycyjnej wskaźników, na przykład cena/wartość księgowa

** Coś takiego dzieje się teraz w amerykańskim sektorze linii lotniczych. Po kilku dobrych dla korporacji latach pracownicy skutecznie zaczęli się domagać wyższych wynagrodzeń co obniży zyski linii lotniczych

*** Moim zdaniem Apteka dla aptekarza jest dobrym przykładem takiej regulacji

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"[…]jak i o przemyślanych, potrzebnych przepisach, których efektem ubocznym jest na przykład podwyższanie bariery wejścia dla nowych przedsiębiorstw."

Jaki może być przykład tego typu, potrzebnej regulacji (gdzie występuje, jakie prawo, co reguluje i dlaczego faktycznie jest potrzebne, a nie tylko pomaga pewnym grupom interesu) ?

@ jerzy

Większość przepisów dotyczących bezpieczeństwa, ochrony zdrowia i ochrony środowiska zalicza się do tej dziedziny moim zdaniem. Uważam, że przepisy o tym, że leki powinny przechodzić badania kliniczne przed wprowadzeniem do obrotu są potrzebne i pożyteczne. Myślę, że większość ludzi się z tym zgadza. Jednocześnie badania kliniczne są kosztowne co podnosi barierę wejścia na tym rynku. To pierwszy z brzegu przykład.

Zgadzam się, nic się nie zmienia. Szczerze, jestem tutaj nowy, ale napotkałem już naprawdę wiele trudności