Ostatnia, kilkumiesięczna fala wzrostów na rynkach akcyjnych na nowo rozbudziła inwestycyjne dyskusje o tym czy na rynkach akcyjnych uformowały się bańki spekulacyjne.

Wspomniane dyskusje dotyczą zarówno całych rynków akcyjnych jak i poszczególnych sektorów. Na przykład zbliżenie się wskaźnika cena/zysk Shillera (CAPE) dla indeksu S&P 500 do poziomu 30 skłoniło część analityków do przypomnienia dwóch historycznych analogii. W historii amerykańskiego rynku akcyjnego tylko dwa razy wspomniany wskaźnik przekroczył poziom 30: przed krachem lat 30. i przed krachem po bańce technologicznej na przełomie XX i XXI wieku. Rozważania o istnieniu baniek spekulacyjnych dotyczą też poszczególnych sektorów: udany debiut Snap umocnił przekonanie wielu inwestorów o bańce technologicznej w sektorze mediów społecznościowych. Na polskim rynku od kilku miesięcy trwają spory co do istnienia bańki spekulacyjnej w sektorze deweloperów gier komputerowych.

Autor bloga Philosophical Economics zwrócił uwagę na kluczowy problem związany z analizowaniem bąbli spekulacyjnych: efekt pewności wstecznej. Po fakcie każdy rynek akcyjny wydaje się absurdalnie wyceniany lub w fazie bańki gdy wspierający go sentyment załamie się a inwestorzy zaczną w panice wyprzedawać akcje i sprowadzą ceny na dużo niższe poziomy. Na podobnej zasadzie każdy rynek, który nie ulegnie gwałtownej wyprzedaży będzie się po fakcie wydawał jako optymistycznie ale rozsądnie wyceniony. Powyższe rozumowanie wydaje się bardzo sensowne w obliczu kolejnych badań empirycznych, które pokazują, że nie wszystkie bańki spekulacyjne (definiowane jako gwałtowny wzrost cen w krótkim okresie) kończą się krachem.

Gdybyśmy przenieśli te rozważania na przykład na sytuację w polskim sektorze producentów gier to można założyć, że jeśli kilka najbardziej oczekiwanych gier okaże się klapą i czołowi producenci nigdy nie zbliżą się do zysków uzasadniających obecne wyceny to nawet najwięksi optymiści przyznają, że mieliśmy do czynienia z bańką spekulacyjną, Nie można jednak wykluczyć realizacji skrajnie optymistycznego scenariusza, w którym „wyniki operacyjne dogonią wyceny rynkowe” i obserwowany teraz boom nie skończy się krachem.

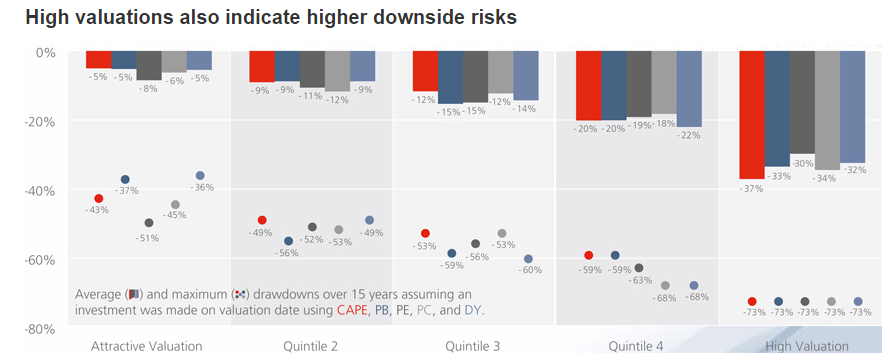

Z punktu widzenia inwestorów bardzo ważną kwestią w kontekście inwestowania w czasie boomów rynkowych i okresów naciągniętych, nieatrakcyjnych wycen jest świadomość, że takie rynki pozostawiają niewiele marginesu bezpieczeństwa. Dużo mniej niż rozsądnie wyceniane rynki. Bardzo dobrze pokazuje to wykres stworzony przez analityków Star Capital. Przedstawiono na nim maksymalne i średnie maksymalne obsunięcia w 15-letnim horyzoncie czasowym na 17 rynkach akcyjnych* w zależności od atrakcyjności wycen. Badaniom poddano 5 popularnych wskaźników wyceny: CAPE Shillera, cena/wartość księgowa, cena/zysk, cena/przepływy pieniężne i stopa dywidendy. Wskazania podzielono na pięć grup (kwintyli): od najbardziej atrakcyjnych do najbardziej naciągniętych.

Za Star Capital

Związek pomiędzy naciągniętymi wycenami a nieatrakcyjnymi, niskimi stopami zwrotu w przyszłości jest nieźle udokumentowany na rynkach akcyjnych. Powyższy wykres pokazuje jeszcze jedno zagrożenie związane z inwestowaniem na nieatrakcyjnie wycenianych rynkach: inwestorzy powinni się liczyć z ryzykiem dużo boleśniejszych obsunięć (efekt jest podobny przy 3-letnim horyzoncie czasowym: im mnie atrakcyjne wyceny tym większe obsunięcia). To z kolei powinno ich skłonić do zastanowienia się czy ich finansowa i emocjonalna odporność pozwala im na swobodne inwestowanie przy tak naciągniętych wycenach.

Moim zdaniem myślenia w kategoriach niskich przyszłych stóp zwrotu i ryzyka głębokich obsunięć w kontekście rynkowych boomów jest lepszym podejście niż myślenie w kategorii nieuchronnych krachów. Myślę, że daje inwestorom więcej elastyczności i lepiej ich przygotowuje na zestaw potencjalnych scenariuszy, którymi mogą się skończyć rynkowe boomy.

* 16 rynkach akcyjnych z indeksu MSCI World z lat 1979-2015 i S&P 500 z lat 1881-2015

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Rozumiem, że te badania zakładają trzymanie spadających papierów nie wiadomo jak długo.

Bo jeśli ktoś wchodzi teraz np. w CDR i ma SL pod ostatnim dołkiem, to go za bardzo nie interesuje obsunięcie, gdyż straci tyle ile ma stracić. To samo z innymi pozycjami. Nawet nagłe krachy typu Alior czy Orange po 20 – 30% na open powodują tylko 2-3% straty portfela przy założeniu wejścia 10% kapitału w każdą spółkę.

@ Deo Gratias

Badania są na poziomie rynku, czyli WIG albo WIG20 a nie poszczególnych spółek. Ale myślę, że ten sam efekt będzie dla spółek. Nie zakładają zleceń SL.

sądzę, że warto dodać, że wskaźnik CAPE Shillera przed pęknięciem bańki internetowej przekroczył 'magiczny' poziom 30 już w połowie 1997 r. Nie przeszkodziło to indeksowi S&P dalej rosnąć (o ok. 60% do 2000 r.).