Mam nadzieję, że poniższe rozważania nie zirytują czytelników, z których część zapewne od dwóch lat (w przypadku WIG) albo od czterech lat (w przypadku WIG20) zmaga się z drepczącym w miejscu rynkiem. Dotyczyć będą umownej granicy pomiędzy boomem a bańką spekulacyjną.

William Goetzmann opublikował w październiku interesującą analizę 43 rynków akcyjnych z XX wieku, której celem było kwantytatywne zbadanie relacji pomiędzy boomami, bańkami spekulacyjnymi i krachami. Wyniki badań Goetzmanna można streścić dwoma zdaniami: banki spekulacyjne to rynkowe boomy, które zakończyły się krachem. Tylko, że większość rynkowych boomów wcale nie kończy się źle. Tak więc poza podaniem informacji o zachowaniu rynków akcyjnych w tych newralgicznych momentach analiza Goetzmanna odsłania także sposób w jaki wielu inwestorów i większość medialnych komentatorów zapamiętuje rynkowe wydarzenia.

Z czysto inwestycyjnego punktu widzenia wnioski z badania Goetzmanna nie są skomplikowane ani zaskakujące. Historia rynków akcyjnych w XX wieku sugeruje, że po okresie gwałtownych wzrostów na rynkach inwestorzy powinni oczekiwać… kolejnych wzrostów. W tym sensie badania te potwierdzają przemycaną na tym blogu ideę, że najprostszym sposobem zarabiania na bańkach spekulacyjnych jest mądre podłączenie się pod nie. Naturalnie, im wcześniejsze tym lepsze.

W tym miejscu warto o kilka słów przestrogi. Każde badanie globalnych rynków akcyjnych w stuletnim horyzoncie czasowym może być co najwyżej tak dobre jak dobra jest baza danych, z której korzysta. Część rynków akcyjnych objętych analizą to rynki wschodzące (także rynki wschodzące w pierwszej połowie XX wieku). Część rynków doświadczyło katastroficznych spadków z powodów politycznych i odrodziło się po nich dopiero po kilku lub kilkudziesięciu latach (autor badań uwzględnił te sytuacje). Warto też wspomnieć, że stopy zwrotu, które bbierze pod uwagę Goetzmann to dolarowe stopy zwrotu – ich odpowiednikiem w Polsce mógłby być WIG20USD.

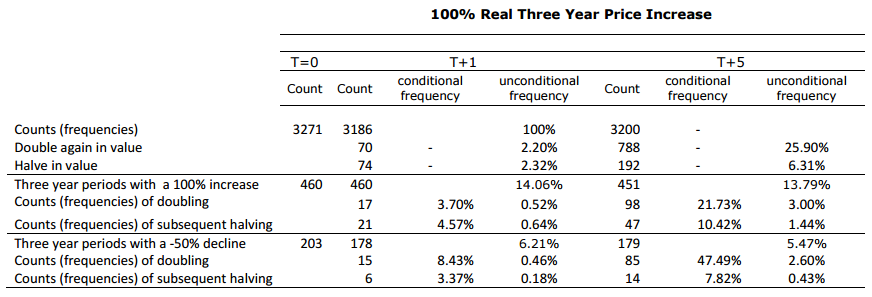

Goetzmann użył dwóch prostych definicji boomu: co najmniej podwojenie kursów w okresie roku lub podwojenie kursów w okresie 3 lat. Podobnie definiował też krachy: załamanie kursów co najmniej o 50% w okresie albo jednego roku albo pięciu lat. Skupię się na tej drugiej definicji boomu ponieważ jest szersza i obejmuje klasyczne z punktu widzenia komentatorów rynkowych boomy na amerykańskim rynku akcyjnym – z końca lat 20. i z końca lat 90. Poniższa tabela* podsumowuje wyniki analizy Goetzmanna:

Za William Goetzmann

Co z niej wynika? Szeroko zdefiniowane boomy były całkiem częstym zjawiskiem na rynkach akcyjnych w XX wieku. Trzyletnie okresy mocnej hossy obejmowały około 15% wszystkich lat. Co się działo w kolejnym roku po takich hossach? Okazuje się, że prawdopodobieństwo krachu, czyli 50% spadku było całkiem niewielkie. W ten sposób kończył się jeden na 20 boomów. Jeden na 25 był natomiast wstępem do kolejnego podwojenia kursów. Jeśli analizę tego co stało się po okresach mocnych rynków byka rozciągniemy na 5-letni horyzont to okaże się, że były dwa razy większe szanse na podwojenie notowań niż na krach (22% do 10%).

Z badania Goetzmanna wynika, że na rynkach akcyjnych w XX wieku prawdopodobieństwo krachu było wyższe po okresach boomu niż po innych okresach* ale nie było na tyle wysokie by utożsamiać każdą mocną hossę na rynkach z niechybnym krachem. Nie widzę jednak większego sensu w przywiązywaniu się do konkretnych liczb z analizy Goetzmanna albo do w wykorzystywaniu jej do prób wyczucia polskiego rynku akcyjnego.

Zwróciłem uwagę na badanie Goetzmanna ponieważ konfrontuje popularne wyobrażenia o zachowaniu rynków z tym co rzeczywiście działo się na rynkach w XX wieku. Jeśli przewrotnie zdefiniujemy bańkę spekulacyjną jako boom zakończony krachem to okaże się, że takie zjawisko było bardzo rzadko spotykane na rynkach akcyjnych w XX wieku. Znakomita większość boomów nie dała okazji zapamiętać się inwestorom jako bańki spekulacyjne ponieważ znakomita większość boomów nie zakończyła się krachem.

Oczywiście, powyższe rozważania nie mają na celu zniechęcać inwestorów do kontrolowania rynkowych wycen i sentymentu jeśli inne czynniki poza samym wzrostem cen wskazują na niebezpieczeństwo silnej przeceny. Tym bardziej, że inwestorzy skoncentrowani przede wszystkim na ochronie własnego kapitału (zgodnie na przykład z dewizą Buffetta) mogą być dużo bardziej zainteresowani ewentualnym uniknięciem krachu niż ewentualnym partycypowaniem w dalszej części hossy.

Badania Goetzmanna przypomniały mi o sytuacjach, w których zapisujące się w pamięci konsekwencje jakiegoś powtarzalnego wydarzenia na rynku zdeterminowały mój sposób myślenia o takich sytuacjach rynkowych. W tekście o wezwaniach na warszawskiej giełdzie podałem dwa przypadki przejęć, które mogą zdominować sposób myślenia polskich inwestorów o tych scenariuszach rynkowych. Tak jak dominująca narracja w komentarzach rynkowych skłania wielu inwestorów do kojarzenia wszystkich boomów rynkowych z najgłośniejszymi (bo zakończonymi bolesnymi krachami) bańkami spekulacyjnymi.

* Na samym dole tabeli znajduje się analogicznie skonstruowana analiza zachowań rynków akcyjnych po krachach

** Wzrastało z 2,32% na 4,57% w rocznych horyzoncie i 5,31% na 10,42% w pięcioletnim okresie

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.