Pogoń za informacją dość często niesie za sobą niepożądane skutki w giełdowym biznesie, o czym w szczegółach niech zaświadczy poniższy wpis.

Przewaga informacyjna (ang. information advantage) posiada wiele limitów, które wcale niełatwo zidentyfikować i usprawnić. W informacyjnej erze zalewa nas takie morze wiadomości, że nasz system umysłowy nie jest w stanie sobie poradzić efektywnie z ich przetworzeniem. W rezultacie wpędzić nas może w jeszcze większe kłopoty, o ile nie nauczymy się tego optymalnie filtrować i dopasowywać do własnych strategii.

O owych limitach traktuje świetna praca naukowa „The value of information in a multi-agent market model. The luck of the uninformed.” autorstwa czterech międzynarodowych akademików – Tótha, Scalasa, Hubera, Kirchlera (2006 r). W tłumaczeniu tytuł brzmi mniej więcej: „Wartość informacji w wielo-agencyjnym modelu rynkowym. Szczęście niedoinformowanych”.

Otóż panowie przeprowadzili eksperyment z udziałem studentów biznesu, w którym symulowano giełdę, a uczestnicy w wielu rundach musieli jak w realu analizować rynek akcji i obligacji, składać zlecenia i zarabiać. Na start otrzymali jednakową ilość kapitału oraz akcji, a także coś, co każdy dostał w różnej ilości – informacje. Gra była dość prosta, a informacją, którą musieli wykorzystać, była dywidenda. Na koniec bowiem każdego z 9 okresów „rozliczeniowych” spółki dzieliły się zyskiem, co było zasadniczo najważniejszą podstawą do prognoz i inwestycji. Poza tym gracze analizowali też przebiegi cen (Analiza techniczna) lub grali intuicyjnie. Przy czym informacje o dywidendach przydzielano losowo w następujący sposób podczas rozpoczęcia każdego okresu:

1-szy gracz znał jej wielkość tylko na koniec 1-go okresu

2-gi gracz znał jej wielkość tylko na koniec 1-go i 2-go okresu

itd…

9-ty gracz znał jej wielkość na koniec 1-go okresu i wszystkich następnych

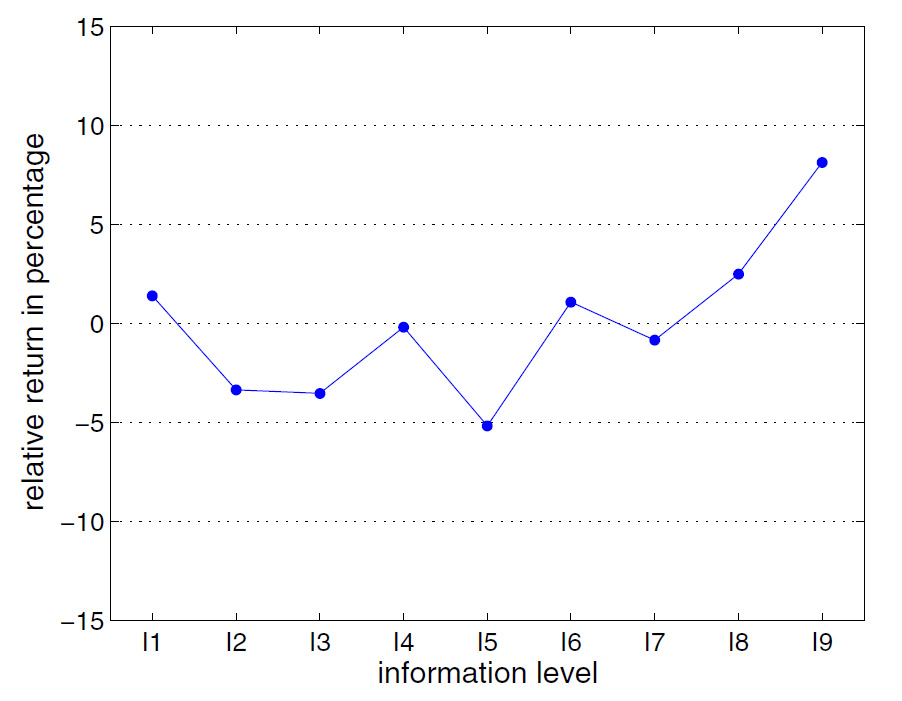

Tak jak na normalnym rynku, inwestowanie zachodziło więc między lepiej i gorzej poinformowanymi graczami. Wyniki na ich rachunkach podsumowuje poniższy wykres:

Oś pozioma to poszczególni gracze od najmniej poinformowanego po lewej. Na osi pionowej ich wynik w reakcji do średniego zysku ich wszystkich, który oznaczony jest poziomem zero.

Wniosek?

Cóż, najlepiej poinformowany inwestor to najlepszy wynik na tle całości grupy, jak w życiu. Przy czym najgorzej wypadli ci, którzy posiadali nazwijmy to „średnią” ilość informacji. A najmniej poinformowany utrzymał się blisko średniej. Za chwilę wyjaśnię co za tym stoi.

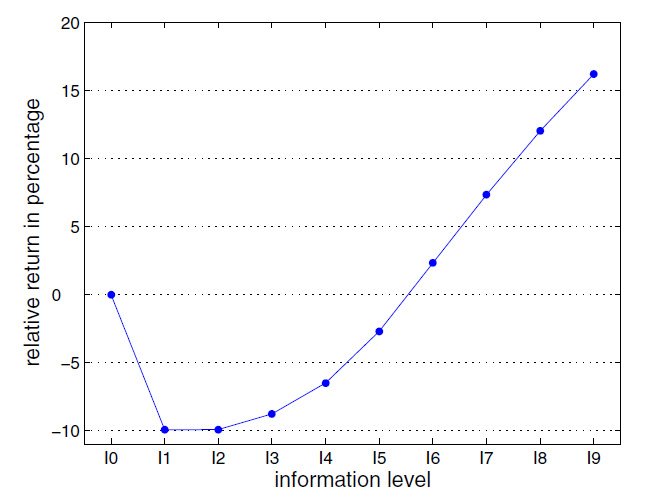

Najpierw jednak spójrzmy na nieco większą próbę symulacji, którą autorzy zrobili za pomocą oprogramowania MATLAB dla 10 000 rund tego typu jak wyżej, przy użyciu korelacji i wniosków z rundy z 9 graczami powyżej. Wyniki wyglądają tak oto:

Pewne trendy się wyraźnie potwierdzają, a krzywa ma kształt litery J.

Oczywiście prawdziwy rynek jest dużo bardziej kompleksowo złożony, jednakże pewne obserwacje, podobieństwa, trendy i zachowania powielają się bardzo podobnie jak w tych symulacjach.

Oto bowiem najlepiej poinformowani inwestorzy, z reguły instytucje, w tej grze stoją na szczycie w kolejności dziobania zysków w relacji do średniej. Ale nie chodzi o średnią w sensie benchmarku ( indeksy), ale o średnią zysków/strat wszystkich inwestorów.

Fenomen to grupa mniej i średnio poinformowana. Dlaczego plasuje się poniżej średniej? Cóż, to po prostu błąd poznawczy! Który warto przemyśleć i wyciągnąć wnioski. Inwestorzy z tej grupy popełnili grzech nadmiernego optymizmu i zaufania w swoje umiejętności. Posiadając tylko część informacji, inwestowali tak, jakby byli przekonani, że mają w ręku już wszystkie karty, co dawało im napęd do dużo większej brawury i ryzyka. Ponosi ich ułańska fantazja, przesadna wiara i brak realnego umocowania w rzeczywistości.

Natomiast dodatkowo podjęto próby symulacji wśród najmniej poinformowanych, aby sprawdzić dlaczego potrafią uzyskać średnią rynkową, czyli więcej niż posiadający część informacji gracze. Otóż okazuje się, że nie dysponując informacjami trzeźwo patrzyli na swoje szanse, inwestując dużo ostrożniej, z pokorą, na losowym niemal poziomie. Ponieważ część z nich nieco wygrywa, część przegrywa niewielkie kwoty, ich wypadkową jest właśnie wynik na poziomie średniej z całej populacji.

Pójściem na łatwiznę byłby ogólny wniosek, że najlepiej dotrzeć do pełnej informacji zanim się zainwestuje. Po pierwsze to mało realne w czasie rzeczywistym, po drugie nigdy nie będzie pewne, że dysponujemy całością informacji. Dużo ważniejsza powinna być refleksja w kwestii: co racjonalnie mogę zrobić posiadając taką informację, jaką mam w ręku.

—kat—

5 Komentarzy

Skomentuj vaeta Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Znacie grę Transport Tycoon? Buduje się sieci kolejowe, zarabia na przewozach. Ameryka XIX-go wieku. Pojawiają się informacje prasowe np. o odkryciu złóż węgla, można budować tory do miejsc gdzie powstaną kopalnie, fabryki, miasta itd. Wiele lat temu grały w nią moje dzieci. Mieliśmy tylko angielską wersję. Syn znał angielski (chodził do szkoły w Anglii), córka (kilka lat młodsza) – nie. Grając, syn czytał wszystkie informacje prasowe, odpowiednio zmieniał plany inwestycyjne. Grał z (bardzo) zmiennym szczęściem, bo często gazety dementowały, informacje okazywały się nieprawdziwe. A szkoda mu było rozbierać tory, burzyć stacje, może jeszcze się odmieni. Koszty utrzymania rosły. Córka przegrała tylko za pierwszym razem, gdy nie wiedziała jeszcze, że czerwone liczby oznaczają straty, niebieskie – zyski (nie potrafiła jeszcze czytać). Budowała sieci kolejowe jak jej się podobało – bo tu jest ładne jezioro, a tam piękne góry. Ale jak widziała czerwone cyfry – klikała znaczek spychacza i kasowała przynoszące straty linie, stacje kolejowe, porty. Bez sentymentu. I już zawsze wygrywała, powtarzalnie, niezawodnie, stając się za każdym razem wirtualnym miliarderem…

Świetna historia. Osobiście nie widziałem lepiej opisanej roli SL/MM.

Btw to "jak jej się podobało" wygląda na edge:

* odróżniające się punkty na mapie miały większe prawdopodobieństwo znalezienia się w obrębie zainteresowania córki (np góry vs środek niczego)

* gra pewnie podobnie losowała miejsce eventów (np złoża węgla)

Imho obrazuje to nasze przywiązanie do przewagi informacyjnej:

* prawdopodobieństwo warunkowe(informacja prasowa) -> faktyczne wystąpienie jest warte zainteresowania

* prawdopodobieństwo wystąpienia złoża bez żadnej informacji już nie za bardzo

Jeden z analityków lat temu …. jakieś 18 lubił grywać w Settlers. Godzinami. Pewnego razu podczas imprezy zakrapianej zostawił rozgrywkę na całą noc.

"wygrało się"

Od tej pory przestał grać w settlers. Ale nie przeszedł na "kup i trzymaj"

😉

"Od tej pory przestał grać w settlers"

Fajnie gdyby to się dało wytłumaczyć naszym politykom. Od dawna mówi się im ,,lassez faire" i nic. Dalej grają …

W Transport Tycoon kluczowe było cięcie nierentownych, ,,czerwonych" inwestycji, bo generowały koszty. I wtedy rzeczywiście ,,samo się wygrywało". To jest dokładnie to co powinien robić rynek. Bankrutujące firmy uwalniają aktywa które inni mogą spożytkować lepiej (dlatego takiego Gordona Gekko z filmu ,,Wall Street" z 1987 widzę jako postać pożyteczną). Ale politycy ingerują, żeby ,,ratować" miejsca pracy.

Kiedyś pokazywałem uczniom szkół średnich (jakiś dzień otwarty był) symulator gry na futures na W20. Ceny były rzeczywiste, pieniądze fikcyjne. Im więcej grali tym więcej przegrywali (prowizje!). Porównywaliśmy wyniki. Z jednym wyjątkiem wszyscy stracili. Ale jeden zarobił w 15 min. coś ze 2 tys. zł. Gratulacje – mówię mu. A on z przerażoną miną, że go wyrwałem na środek: – Ale ja niczego nie dotykałem! Ja niczego nie dotykałem!

Okazało się, że ,,samo się wygrało" bo jakiś uczeń zostawił w symulatorze godzinę wcześniej otwartą pozycję i sobie poszedł 🙂

TO zły symulator zapodałeś 🙂

Utwierdziłeś ich w przekonaniu o efektywności rynku 🙂