W poprzednim tekście zwróciłem uwagę, że słabe wyniki aktywnie zarządzanych funduszy wraz z wysokimi kosztami tych wehikułów inwestycyjnych tworzą coraz większą presję na ten segment sektora inwestycyjnego.

Argumentem ostatniej szansy obozu aktywnie zarządzanych funduszy jest idea, że praktycznym rozwiązaniem problemu większości funduszy przegrywających ze swoimi benchmarkami jest wybieranie dobrych funduszy i dobrych zarządzających, którzy w długim terminie wygrywają z rynkiem. Łatwiej powiedzieć niż zrobić – ta sentencja jest adekwatnym komentarzem do idei wybierania dobrych zarządzających.

Na Blogach Bossy podkreślałem, że jedynym dostępnym i mierzalnym wskaźnikiem, na którym mogą się oprzeć inwestorzy jest wskaźnik kosztów całkowitych funduszu. Co więcej korzystanie z niego nie gwarantuje wyboru funduszy, które z rynkiem wygrywają. Po prostu inwestowanie w tańsze funduszy przeciętnie przynosi lepsze wyniki niż inwestowanie w droższe fundusze. Jednak nie gwarantuje wygrywania z rynkiem.

Inne kryteria wyboru dobrych funduszy mają charakter jakościowy i wymagają oceny kultury korporacyjnej firmy inwestycyjnej, filozofii inwestycyjnej i dyscypliny w realizowaniu tej filozofii. Innymi słowy wymagają sporo pracy i doświadczenia od inwestorów, którzy wybierają aktywnie zarządzane fundusze ponieważ nie czują się na siłach samodzielnie wybierać akcji do portfela.

Osobną kwestią przy wyborze aktywnie zarządzanych funduszy jest trwałość ich wyników inwestycyjnych i ten problem chciałbym dziś poruszyć. Należy zacząć od przypomnienia, że dosyć dobrze udokumentowana jest zasada, że wybieranie funduszy na podstawie kryterium wyników inwestycyjnych w krótkim horyzoncie czasowym (od roku do trzech lat) jest niekorzystne dla wyników inwestycyjnych. W sektorze aktywnie zarządzanych funduszy okresy lepszych wyników przeplatają się z okresami słabszych wyników.

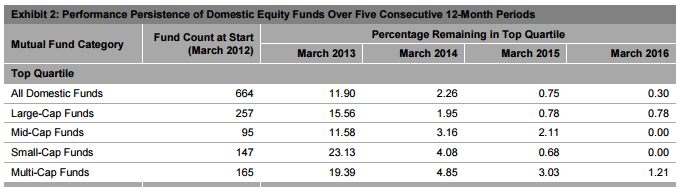

W sektorze aktywnie zarządzanych funduszy istnieje bardzo niewielka trwałość wyników inwestycyjnych – fundusze, które okupują czołowe miejsca rankingów stóp zwrotu w jednym roku nie utrzymują tych pozycji w następnych latach. Wyraźnie pokazują to wyniki badań regularnie robionych przez S&P Dow Jones Indices i dotyczących funduszy akcyjnych rynku amerykańskiego. Poniższa tabela pokazuje wyniki analizy z 2016 roku:

Za S&P Dow Jones Indices

Z tabeli wynika, że z funduszy inwestycyjnych, które w rankingu rocznych stóp zwrotu znalazły się w top 25% funduszy w swojej kategorii w marcu 2012 tylko 11,9% powtórzyło ten wynik w następnym roku. Przez trzy lata z rzędu miejsce w top 25% pod względem rocznych stóp zwrotu utrzymało 2,26%. Przez cztery i pięć lat z rzędu pozycję w górnym kwartylu utrzymało 0,75% i 0,3% funduszy.

Za S&P Dow Jones Indices

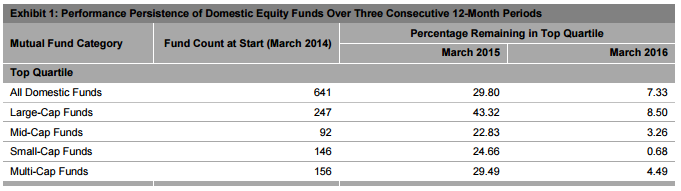

Badanie trwałości wyników inwestycyjnych w trzech ostatnich latach, od 2014 do 2016, wypadło zdecydowanie lepiej ale rezultaty cały czas pokazują, że inwestorzy nie powinni się spodziewać, że fundusze będą utrzymywać miejsce w czołówce rankingów krótkoterminowych stóp zwrotu przez kilka lat z rzędu. Podobne wyniki zanotowano w badaniach na innych rynkach, na przykład australijskim.

Moim zdaniem, jest to istotny problem dla inwestorów wybierających aktywnie zarządzane fundusze choć nie jest to problem aktywnie zarządzanych funduszy. Jak to rozumieć? Nie traktowałbym braku trwałości wyników inwestycyjnych jako wady aktywnie zarządzanych funduszy. To jest po prostu cecha aktywnego zarządzania. Nawet najlepiej zarządzane fundusze, najlepsi zarządzający w 10-letnim, 20-letnim czy dłuższym horyzoncie czasowym generują nietrwałe wyniki inwestycyjne.

By w długim terminie osiągać wyniki lepsze od wyników rynkowych trzeba nie tylko mieć rację ale mieć rację gdy ma się opinie odmienne od konsensusu rynkowego. Trzeba mieć portfel odmienny od portfela rynkowego. Żaden inwestor, nawet zarządzający z inwestycyjnej galerii sław, nie ma jednak zawsze racji. Konsekwencją tego będą okresy słabszych od rynkowych wyników a wskutek tego niewielka trwałość wyników inwestycyjnych. To dlatego do skutecznego inwestowania w aktywnie zarządzane fundusze potrzebna jest nie tylko poprawna selekcja uzdolnionych zarządzających ale także cierpliwość potrzebna by nie wycofać środków w okresie ich słabszych wyników. Ta sama zasada dotyczy zresztą każdej formy aktywnego zarządzania*.

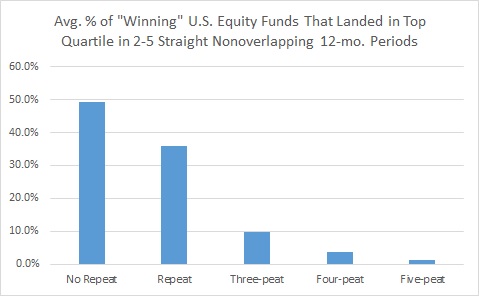

Powyższe rozważania dobrze ilustruje badanie na blogu Basis Pointing, w którym sprawdzono trwałość wyników inwestycyjnych najlepszych w 10-letnim horyzoncie czasowym funduszy inwestycyjnych na amerykańskim rynku akcyjnym**. Do badania zakwalifikowano tylko te fundusze, które w 10-letnim horyzoncie inwestycyjnym zakończonym 30 września 2016 znalazły się w top 25% funduszy w swojej kategorii (wg klasyfikacji Morningstar). Tak więc badaniem objęto tylko zwycięskie fundusze. Co się okazało? Poniższy wykres pokazuje odsetek funduszy, które po tym jak znalazły się w top 25% funduszy w rocznych stopach zwrotu powtórzyły ten wynik w kolejnych latach:

Za Basis Pointing

Jak widać także zwycięskie fundusze inwestycyjne nie charakteryzują się wysoką trwałością wyników inwestycyjnych. Nie jest to więc wada aktywnie zarządzanych funduszy czy aktywnych strategii inwestycyjnych. Jest to jednak problem dla potencjalnych inwestorów ponieważ bez względu na to ile pojawi się ostrzeżeń by ignorować krótkoterminowe rankingi wyników inwestycyjnych dla większości inwestorów i tak będą podstawowym kryterium wyboru funduszu czy strategii inwestycyjnej.

* W pewnym sensie dotyczy także pasywnego inwestowania ponieważ w dowolnym momencie będą segmenty rynku, które spisywać się będą lepiej niż szeroki rynek i pasywny inwestor będzie mieć pokusę by odejść od portfela rynkowego

** Ta analiza w przeciwieństwie do badania S&P nie uniknęła survivorship bias

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.