Mimo sporego zbioru badań sugerujących, że zdecydowana większość zarządzających aktywnymi funduszami nie posiada realnych umiejętności wygrywania z rynkiem znakomita większość inwestorów powierza im swoje pieniądze.

Bradford Cornell, Jason Hsu i David Nanigian pogodzili się z tym faktem i skierowali swoją uwagę na to jak pomóc inwestorom dobrze wybrać aktywnie zarządzane fundusze. Dane na temat przepływu środków do funduszy inwestycyjnych jednoznacznie wskazują, że pieniądze inwestorów płyną do funduszy, które zanotowały w ostatnim czasie atrakcyjne stopy zwrotu i uciekają od funduszy, które mają za sobą okres słabszych wyników. Jak przypomniał Larry Swedroe podobną strategię stosują także inwestorzy instytucjonalni alokujący kapitał pomiędzy poszczególne fundusze inwestycyjne.

Cornell, Hsu i Nanigian wskazują, że także doradcy inwestycyjni przyznają, że wyniki osiągane w kilku ostatnich latach są ważnym, jeśli nie najważniejszym, kryterium wyboru funduszy, które polecają do portfeli inwestycyjnych swoich klientów. Przy czym przez wyniki inwestycyjne rozumie się tu po prostu stopę zwrotu funduszu w stosunku do benchmarku bez dodatkowego ważenia osiąganych wyników poziomem ryzyka.

Badacze postanowili więc sprawdzić czy taka postawa ma sens. Założyli 3-letni okres oceny wyników funduszy i 3-letni okres trzymania funduszy w portfelu. Zdecydowali się na taki horyzont czasowy ponieważ jest on często używany do oceny zarządzających funduszami przez inwestorów instytucjonalnych. Badacze sprawdzili jednak czy osiągnięte przez nich wyniki zmienią się po przyjęciu 2-letniego okresu i uzyskane rezultaty okazały się trwałe.

W dużym uproszczeniu, Cornell, Hsu i Nanigian zbadali czy warto kupować do portfela fundusze, które w ostatnich trzech latach wyraźnie wygrywały z benchmarkiem czy może lepiej powierzyć pieniądze zarządzającym, którzy z benchmarkiem przegrywali. Okazało się, że korzystniejsza jest ta druga opcja bo wyniki funduszy inwestycyjnych mają skłonność do powrotu do średniej

Badania objęły okres od 1994 roku do 2015 roku i dotyczyły amerykańskich funduszy akcyjnych. Z uniwersum funduszy wykluczono 10% funduszy o najwyższych kosztach. To, że najdroższe fundusze będą przeciętnie osiągać bardzo słabe wyniki dla inwestorów jest jedną z lepiej udokumentowanych zasad na rynku funduszy. Podstawowy test polegał na porównaniu trzech strategii:

- strategii wygranych (10% funduszy najmocniej wygrywających ze swoimi benchmarkami)

- strategii przeciętniaków (10% funduszy ze środka stawki)

- strategii przegranych (10% funduszy wypadających najsłabiej względem swoich benchmarków)

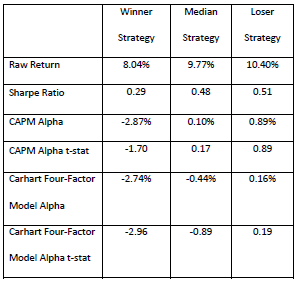

Udział każdego funduszu w portfelu był jednakowy (badacze co miesiąc rebalansowali portfele by to osiągnąć ale procedura ta nie wpłynęła na rezultaty). Okres trzymania funduszy w portfelu wyniósł trzy lata. Poniższa tabela zawiera podsumowanie testu:

Za Cornell, Hsu i Nanigian

Jak widać strategia wygranych przegrała ze strategiami przeciętniaków i przegranych zarówno w kryterium czystej stopy zwrotu jak i w bardziej zaawansowanych kryteriach wyników. Warto zauważyć za autorami, że fundusze ze strategii wygranych odpowiadają funduszom z reguły polecanym przez doradców inwestycyjnych a fundusze ze strategii przegranych to są fundusze, które z reguły usuwa się z portfela po okresie słabszych wyników.

Cornell, Hsu i Nanigian zbadali bardziej ekstremalne wersje strategii kupowania wygranych i przegranych funduszy. Porównali fundusze, w które w ostatnich 3 latach średnio o 1% i 3% wygrywały z benchmarkiem z funduszami, które w tym samym okresie średnio o 1% i 3% przegrywały z benchmarkiem. W tym drugim przypadku można już mówić o wyraźnie silnych i słabych wynikach. Okazało się, że także w tym teście lepsze wyniki osiągnęły fundusze, które przed trafieniem do portfela wyraźnie przegrywały z benchmarkiem.

By pokazać jak niekorzystne dla wyników inwestycyjnych jest stosowanie 2 czy 3 letnich okresów oceny wyników funduszy autorzy skorzystali z umiejętności przewidywania przyszłości i stworzyli portfel 25% o najlepszych stopach zwrotu w całym okresie badania. Taki portfel osiągał przeciętną stopę zwrotu na poziomie 12,3% w porównaniu do 9,77% notowanych przez fundusze ze środka stawki (proszę zwrócić uwagę, że test jest od 1994 roku, tak więc obejmuje świetną dla amerykańskiego rynku akcji końcówkę XX wieku). Jednak zastosowanie w hipotetycznym portfelu najlepszych funduszy strategii wybierania niedawnych wygranych obniżyłoby wyniki do 10,64%. Zastosowanie strategii wybierania niedawnych przegranych poprawiłoby wyniki do 13,5%. Tak więc nawet jeśli inwestor w 1994 roku miałby dostęp do szklanej kuli i był w stanie wybrać najlepsze w następnych dwóch dekadach fundusze to i tak byłby w stanie popsuć swoje wyniki inwestycyjne dokonując regularnej selekcji funduszy w oparciu o niedawne rezultaty.

Tak więc z powyższych badań inwestorzy mogą wyciągnąć ważny wniosek: dane empiryczne z amerykańskiego rynku funduszy akcyjnych sugerują, że stosowanie kryterium 2-3 letnich wyników funduszy względem benchmarku jako podstawy decyzji inwestycyjnej nie jest dobrym pomysłem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.