The Vanguard Group – firma inwestycyjna, która zrewolucjonizowała sektor inwestycyjny poprzez spopularyzowanie niskokosztowych funduszy indeksowych opublikowała niedawno raport omawiający sposoby na zwiększenie efektywności inwestowania w aktywnie zarządzane fundusze.

Inwestorzy powierzający swoje pieniądze aktywnym zarządzającym stają przed sporym wyzwaniem ponieważ większość z nich przegrywa z rynkiem. Raport Vanguard podaje, że w przypadku amerykańskich funduszy akcyjnych tylko 27% zdołało wygrać z rynkiem w ostatnich 20 latach. Warto w tym miejscu zauważyć, że niemal z definicji z rynkiem przegrywają wszystkie fundusze indeksowe: z powodu opłat.

Daniel Wallick, Brian Wimmer i James Balsamo sprawdzili czy są jakieś sposoby na zwiększenie szans na wybranie wygrywającego z rynkiem aktywnego zarządzającego. Rezultaty ich analizy nie są optymistyczne ale mogą się okazać bardzo przydatne dla indywidualnych inwestorów.

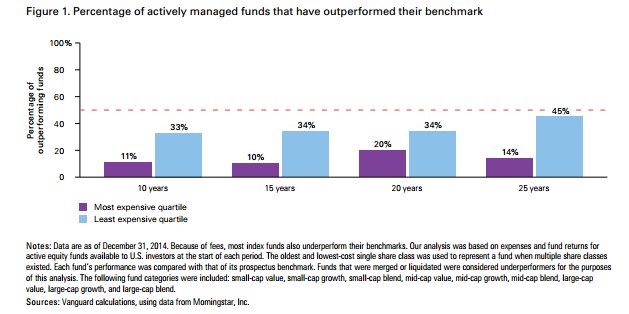

Praktycznie jedynym łatwo dostępnym i dobrze mierzalnym kryterium, którym mogą się posłużyć inwestorzy jest wskaźnik kosztów całkowitych funduszu. Z analizy danych Morningstar wynika, że w badanym okresie zdecydowanie większy odsetek tanich funduszy wygrywał z rynkiem niż miało to miejsce w przypadku drogich funduszy. Poniższy wykres pokazuje wyniki badania z uwzględnieniem 25% najtańszych i 25% najdroższych funduszy:

Za Vanguard

Z analizy nie wynika jednak, że tanie fundusze mają patent na wygrywanie z rynkiem. Większość z nich i tak z nim przegrywa. Pokazane dane sugerują jednak, że w przypadku aktywnie zarządzanych funduszy cena (reprezentowana przez koszty całkowite funduszu) nie jest sygnałem jakości.

Analitycy Vanguard zidentyfikowali trzy drogi do zwiększenia efektywności inwestycji w aktywnie zarządzane fundusze. Pierwszą z nich – szukanie niskich kosztów już omówiliśmy. Drugą z nich jest szukanie utalentowanych zarządzających i jest to wskazówka o mniejszej praktycznej wartości. Nawet najlepsi instytucjonalni inwestorzy, tacy jak Vanguard, poświęcający wiele energii na zidentyfikowanie utalentowanych zarządzających przyznają, że jest to trudne zadanie. Jednym z powodów może być fakt, że interpretacja nawet powszechnie uznawanych wyznaczników „dobrych zarządzających” ma charakter uznaniowy i subiektywny. W przypadku indywidualnych inwestorów problemem jest także dostęp do potrzebnych informacji i ilość czasu, który mogą poświęcić na ich analizę.

Vanguard kieruje się w wyborze aktywnych zarządzających sześcioma kryteriami:

- firma inwestycyjna: czy jest finansowo stabilna i wiarygodna? czy posiada kulturę dążenia do inwestycyjnej doskonałości?

- zarządzający: czy kluczowi dla procesu inwestycyjnego ludzie są doświadczeni, utalentowani i pełni pasji? czy łączą zdolność do wychodzenia poza inwestycyjny tłum ze zdolnością do przyznawania się do błędów?

- filozofia: czy fundusz ma jasną filozofię tworzenia wartości dla inwestorów?

- proces inwestycyjny: czy fundusz posiada przewagę pozwalającą egzekwować strategię efektywnie i konsekwentnie?

- portfel inwestycyjny: czy historyczny skład portfela odzwierciedla filozofię i proces inwestycyjny czy zdradza niekonsekwencje?

- wyniki inwestycyjne: czy czynniki generujące historyczne wyniki funduszu wydają się logiczne, spójne i trwałe?

Nie mam wątpliwości, że zdecydowana większość indywidualnych inwestorów nie posiada ani możliwości ani determinacji by przeprowadzić tego typu analizę przed wyborem funduszu. Myślę jednak, że można podejście Vanguard wykorzystać przynajmniej w szczątkowej formie: jako listę kontrolną znaków ostrzegawczych w przypadku funduszy, które ewidentnie nie spełniają jednego z kryteriów. Takim znakiem ostrzegawczym może być na przykład skład portfela w niewielkim stopniu odzwierciedlający deklarowaną strategię funduszu.

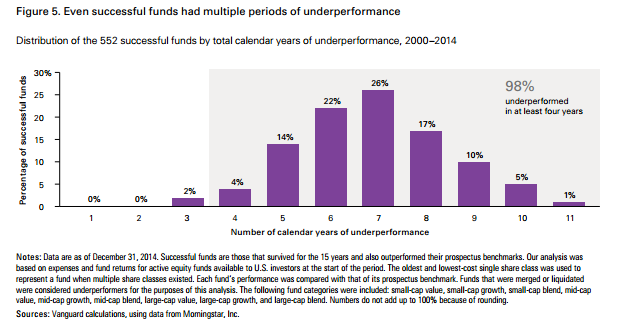

Trzeci sposób wyodrębniony przez analityków Vanguard na zwiększenie efektywności inwestowania w fundusze to cierpliwość już po podjęciu decyzji o inwestycji. Wallick, Wimmer i Balsamo zwrócili uwagę na problem wielokrotnie podkreślany na Blogach Bossy: nawet najlepsze fundusze (podobnie jak najlepsze strategie) narażają inwestora na liczne okresy, często serie okresów, słabszych od rynku wyników. Z 2085 funduszy działających na amerykańskim rynku akcyjnym w 2000 roku przetrwało do 2014 roku 952 czyli niecała polowa. Z tej liczby 552 fundusze spisały się lepiej od rynku. Jednak tylko 1/3 funduszy akcyjnych, które w latach 2000-2014 pobiły amerykański rynek akcyjny nie zanotowała trzyletniej serii słabszych od rynku wyników. Z tej samej liczby 552 funduszy ponad 60% spisało się gorzej od rynku w przynajmniej z 7 z 15 lat objętych badaniem.

Za Vanguard

Tak więc inwestorzy zafiksowani na rocznych czy trzyletnich stopach zwrotu narażają się na wyrzucenie z portfela funduszy, które w długim terminie oferują atrakcyjne stopy zwrotu z inwestycji.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.