W interesującym wywiadzie na stronie The American Conservative, którego ideą przewodnią było przybliżenie fenomenu Trumpa wśród przedstawicieli białej niższej klasy średniej w USA, znalazłem zarys niezwykle efektywnego modelu edukacji finansowej.

JD Vance autor książki Hillbilly Elegy: A Memoir of a Family and a Culture in Crisis, w której opisuje dorastanie w rodzinie z białej niższej klasy średniej z regionu Appalachów wspomina swoje doświadczenia z okresu służby w Korpusie Piechoty Morskiej: Pamiętam, że powiedziałem przełożonemu podoficerowi, że planuje kupić samochód, najprawdopodobniej bmw. Odpowiedział bym nie zachowywał się jak idiota i kupił hondę. Potem powiedziałem, że kupuję hondę i otrzymałem w salonie ofertę pożyczki samochodowej na atrakcyjnym oprocentowaniu wynoszącym 21,9%. Powiedział bym nie zachowywał się jak idiota i poszedł po pożyczkę do Spółdzielczej Kasy Oszczędnościowo-Kredytowej. Nakazał innemu żołnierzowi wybrać się tam ze mną i dopilnować bym założył rachunek i złożył podanie o pożyczkę. Mimo mojej fatalnej wiarygodności kredytowej otrzymałem pożyczkę oprocentowaną w okolicach 8%.

JD Vance opisał świetny model edukacji finansowej: przed podjęciem ważnej decyzji finansowej należy zasięgnąć opinii niezależnego i kompetentnego doradcy. Niestety, nie wyobrażam sobie masowego wprowadzenia takiego modelu.

Zamiast tego w dyskusji o edukacji finansowej czy świadomości finansowej bardzo często omawia się sondaże czy badania zgłębiające znajomość elementarnej arytmetyki (dodawanie, dzielenie, procenty) i elementarnych konceptów finansowych (inflacja, odsetki, procent składany, dywersyfikacja). Bez wątpienia życie jest łatwiejsze dla osób, które posiadają tego rodzaju wiedzę ale pomiędzy jej posiadaniem a unikaniem katastrofalnych błędów finansowych znajduje się moim zdaniem przepaść.

Z satysfakcją odnotowuje więc, że najnowszy raport OECD o świadomości finansowej w różnych państwach świata wychodzi poza badanie podstawowych konceptów finansowych i obejmuje sferę nastawienia i zachowań finansowych. O raporcie OECD jako jeden z pierwszych napisał w Polsce Michał Kisiel na Bankierze, który podkreślił, że Polacy zajęli ostatnie miejsce w tym rankingu świadomości finansowej.

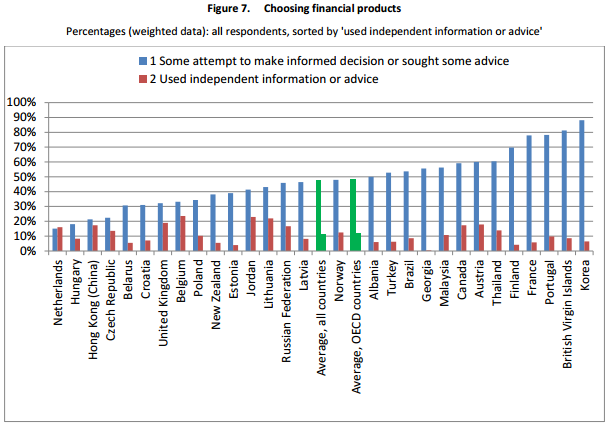

Warto zauważyć, że zdecydowały o tym wyniki pytań o zachowania finansowe i nastawienie bo w dziedzinie elementarnej wiedzy finansowej Polacy wypadli słabo ale nie najgorzej. W sekcji raportu dotyczącej zachowań finansowych znajduje się dwa pytania o zachowania w przypadku kupowania produktów finansowych (bez określenia czy chodzi o produkty kredytowe czy inwestycyjne).

Pierwsze pytanie dotyczy tego czy przed kupieniem produktu finansowego ankietowani rozważali alternatywne, konkurencyjne oferty w innych firmach. Okazuje się, że mniej niż 1/4 Polaków ma taki zwyczaj. Ten odsetek rośnie do 47% w grupie ankietowanych, którzy niedawno kupili jakiś produkt finansowy. Co ciekawe, postawa Polaków nie odbiega drastycznie od średniej dla państw OECD.

Decyzje o kupnie produktów finansowych to są często bardzo ważne decyzje życiowe. W przypadku kredytu hipotecznego, ubezpieczenia na życie i długoterminowych planów emerytalnych są to jedne z najważniejszych decyzji życiowych. Z sondażu wyłania się jednak myśl, że wielu ludzi więcej wysiłku poświęca na wybranie idealnych ubrań czy sprzętu elektronicznego niż na wybranie odpowiednich dla ich potrzeb i atrakcyjnie wycenianych produktów finansowych.

Drugie pytanie dotyczyło szukania informacji o produktach finansowych, które ankietowani chcą kupić. Tylko 44% Polaków szuka jakiś informacji o produktach finansowych, w grupie ankietowanych, którzy niedawno dokonywali transakcji wskaźnik ten rośnie do 84%. Ze zdroworozsądkowego punktu widzenia trudno jest zrozumieć dlaczego przynajmniej w tej drugiej grupie wskaźnik nie zbliża się do 100%.

Autorzy raporty wyodrębnili dodatkowo informacje z niezależnego źródła i zaliczyli do nich gazetowe i internetowe porównywarki, wydawnictwa specjalistyczne i niezależnych doradców. Z sondażu wynika, że tylko 10% Polaków korzysta z takich źródeł informacji. Wskaźnik rośnie do 21% w grupie osób, które niedawno nabyły produkt finansowy.

Wykres poniżej przedstawia odpowiedzi na pytania o szukanie informacji przy kupowaniu produktów finansowych dla wszystkich państw, w których przeprowadzono sondaż:

Za OECD

W sytuacji, w której zdecydowana większość pracowników sektora finansowego obsługujących klientów widzi siebie jako sprzedawców produktów finansowych i jak sprzedawcy jest wynagradzana, pokazane w raporcie OECD wzory zachowań mogą powodować wiele negatywnych konsekwencji w postaci milionów sprzedanych produktów finansowych niedopasowanych do potrzeb klientów.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No tak, tylko w przeciwieństwie do produktów inwestycyjnych na metce ubrania nie jest napisane "Zawiera 95% bawełny i 5% lycry, podany skład jest składem historycznym i może różnić się w przyszłości".

Ale już na produktach medycznych są ostrzeżenia.

"przed podjęciem ryzyka skontaktuj się z…" ?