Przekonanie, że indeks z wszystkimi zmianami spisuje się lepiej niż oryginalni uczestnicy indeksu jest popularne wśród inwestorów i komentatorów rynkowych. Konsekwencją tej opinii jest pogląd, że wyniki indeksów zawyżają rynkowe stopy zwrotu.

W ubiegłym tygodniu wziąłem udział w dyskusji o tym czy zachowanie indeksu mWIG40 rzeczywiście oddaje rezultaty uzyskane przez inwestorów z długą pozycją na średnich spółkach na GPW w 2007 roku. Pretekstem do tej dyskusji była uwaga, że znajdujący się w trendzie wzrostowym mWIG40 jest już na poziomach najwyższych od grudnia 2007 roku.

Do swojej analizy wziąłem skład indeksu mWIG40 po rewizji kwartalnej w września 2007 roku i sprawdziłem zachowanie indeksu i oryginalnych uczestników indeksu od 31 lipca 2007 (bo stan na ten dzień przedstawiono w dokumencie GPW) do ubiegłego tygodnia. Indeks mWIG40 jest indeksem cenowym więc pominąłem dywidendy. Uwzględniłem natomiast splity i emisje z prawem poboru. Uniknąłem także survivorship bias.

Gdy po raz pierwszy zerknąłem na skład indeksu z września 2007 sądziłem, że tym razem nie będę mieć racji co do wyników indeksu i oryginalnych uczestników. Silną reprezentację miały średnie banki, z których część, by nadrobić dystans do liderów, oferowała swoim klientom atrakcyjnie oprocentowane kredyty w CHF. Widoczne były też spółki deweloperskie a lato 2007 roku to przecież szczyt gorączki na rynku nieruchomości. Zauważyłem też kilka popularnych w czasie wielkiej hossy na małych i średnich spółkach (tzw. MiSiach) firm związanych z inwestycyjnymi guru z Warszawy – część tych spółek okazała się totalnymi porażkami.

Byłem więc lekko zaskoczony gdy okazało się, że oryginalny skład mWIG40 z oryginalnymi wagami minimalnie pokonał indeks mWIG40: stracił około 19%, a indeks stracił 20%. Z drugiej strony równoważony portfel oryginalnych uczestników spisał się dużo gorzej: stracił niemal 30%. Jest w tym zasługa zarówno faktu, że wśród uczestników mWIG40 zabrakło super-zwycięzców jak i tego, że ze względu na specyfikę składu, o której wspomniałem wyżej, sporo spółek przeżyło katastroficzne spadki.

Zapewne znajdą się komentatorzy, którzy uznają powyższe wyniki na kolejny argument przeciwko długoterminowemu inwestowaniu. Faktem jest, że wchodzenie na rynek całością kapitału tuż poniżej (około 10%) szczytu potężnej hossy nie jest sensowną strategią inwestycyjną. Nie na tym jednak polega inwestowanie długoterminowe.

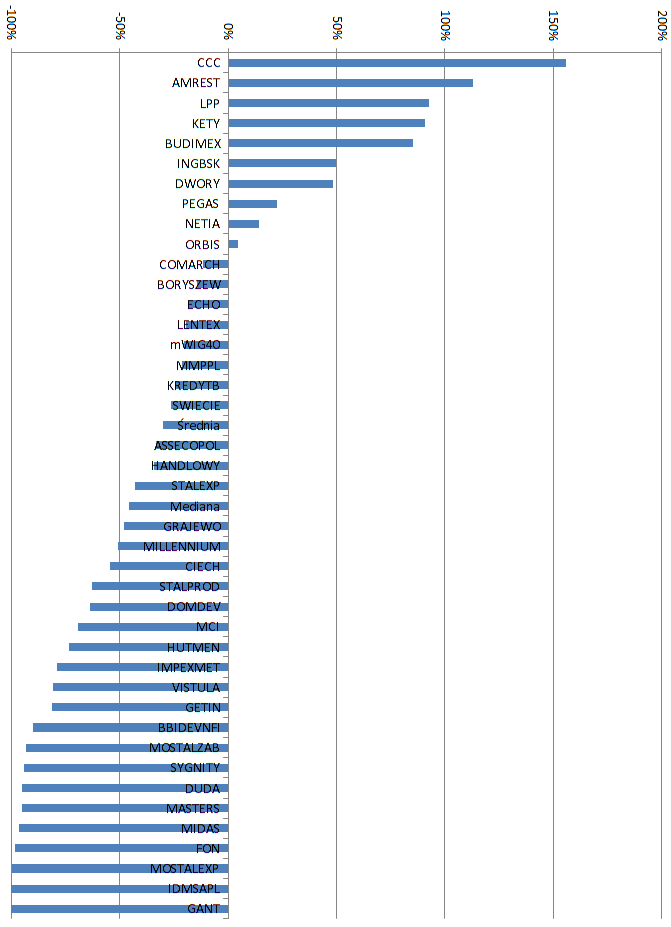

Warto spojrzeć na wyniki uczestników mWIG40 ze szczytu wielkiej hossy na MiSiach. Stanowią interesujący materiał na temat struktury rynku. Mogą także pokazać jak podatne na efekt pewności wstecznej jest myślenie inwestorów. Poniższy wykres zawiera zestawienie stóp zwrotu uczestników mWIG40:

Proszę pamiętać, że punkt startowy to 10% poniżej szczytu gigantycznej hossy: w dwa lata indeks mWIG40 potroił swoją wartość, w cztery wzrósł ponad pięciokrotnie. Z 40 spółek tylko 10 przyniosło zyski, z czego tylko dwie spółki zyski trzycyfrowe. Z drugiej strony zestawienia: 10 spółek zanotowało stopę zwrotu poniżej -90%.

Z oryginalnego składu indeksu wycofane z notowań z powodu upadłości zostały dwie spółki: Gant i Mostostal Export. Cztery inne spółki zostały przejęte. Powyższe dane pokazują realne zagrożenie związane z survivorship bias przy analizie polskiego rynku akcyjnego.

Zachęcam czytelników do spojrzenia na zestawienie stóp zwrotu i zastanowienia czy potrafią wskazać spółki, których sukcesy lub porażki ich zaskoczyły. Moim zdaniem większość inwestorów po spojrzeniu na wykres uzna, że właśnie takich wyników należało się spodziewać. Z perspektywy 2016 roku sukces CCC, Amrest czy LPP wydaje się równie oczywisty co porażka Gant czy IDMSA.

W 2016 roku inwestorzy z łatwością wytłumaczą sukcesy spółek z góry zestawienia: dobrze zarządzane spółki konsumpcyjne działające na szybko bogacących się rynkach. Bez problemu można też wskazać przyczyny porażek Gant czy IDMSA: wysoka dźwignia finansowa spółek działających na rozgrzanych do czerwoności rynkach jest potężnym obciążeniem przy zmianie trendu.

Opinia inwestorów o historycznych trendach jest niemal zawsze obciążona efektem pewności wstecznej czyli informacjami, do których nie mieli dostępu inwestorzy działający w „czasie rzeczywistym”. Ten efekt utrudnia podnoszenie umiejętności inwestycyjnych i powoduje nadmierną pewność siebie. Jakiś rygorystyczny rodzaj zapisków inwestycyjnych, dziennika inwestycyjnego jest zapewne najbardziej przystępnym sposobem na ominięcie wspomnianego efektu.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Tak jakby mniej komentarzy na blogu ostatnio – może to znaczy że rynek odleszczony mocno (z całym szacunkiem do wszystkich byłych i potencjalnych komentujących :))… z drugiej strony tutaj jakieś maksymalne leszcze nie zaglądają… no nic niech w końcu przyjdą jakieś głupsze pieniądze i zasilą rynek! bo przecież lokaty takie słabe…

Mysle o takim tekscie, tylko musze zebrać statystyki komentarzy 🙂