Survivorship bias czyli pomijanie w procesie formułowania opinii spółek albo funduszy, które zniknęły z rynku (a wraz z nimi pamięć o nich i dane o ich wynikach finansowych) to spory problem dla inwestorów.

Prostym przykładem działania survivorship bias może być opinia, że znajdujące w dramatycznej sytuacji finansowej firmy powinny zdecydować się na ucieczkę do przodu i zaangażować wszystkie zasoby w jeden perspektywiczny projekt. Taki wniosek może być oparty na popularnych w mediach przykładach spółek, które z sukcesem zrealizowały taką strategię (w ten sposób interpretowana jest często historia Apple). Taka analiza pomija wszystkie firmy, które tej strategii spróbowały i upadły bo przypadki tych firm nie są tak bardzo nagłośnione jak historie sukcesów.

Survivorship bias jest sporym problemem w sektorze funduszy inwestycyjnych i funduszy hedge. Dzieje się tak dlatego, że wiele baz danych opiera się na dobrowolnym raportowaniu wyników przez zarządzających a managerowie, których portfel właśnie eksploduje albo którzy likwidują fundusz po serii słabych wyników nie mają czasu ani motywacji by raportować wyniki swojego funduszu. Ben Carlson zwrócił uwagę, że w jednej z baz danych fundusz LTCM ma przeciętną roczną stopę zwrotu na poziomie 32,4%. Problem polega na tym, że od października 1997 fundusz przestał raportować wyniki a przez następny rok stracił 92%. Obliczona z całego okresu (marzec 1994 – październik 1998) funkcjonowania funduszu przeciętna roczna stopa zwrotu to -27% (ale i ten wynik dobrze byłoby zważyć wielkością aktywów).

Carlson sugeruje, że tego typu praktyki mogą istotnie zawyżać przeciętne wyniki sektora funduszy hedge. Firmy oferujące fundusze inwestycyjne często stosują inny sposób na uatrakcyjnienie oferty: zamyka się fundusze ze słabymi wynikami by potencjalni klienci mogli wybierać tylko pomiędzy funduszami z przyzwoitymi lub dobrymi wynikami.

Survivorship bias to także spory problem dla wszystkich inwestorów prowadzących badania na danych historycznych. W tym przypadki problem tworzą spółki wycofane z obrotu, przede wszystkim ta ich część, którą wycofano z powodu upadłości. Problem wycofanych z obrotu spółek nie pojawia się przy każdej analizie – jest najbardziej widoczny tam gdzie ekstremalne wskaźniki mogą osiągnąć spółki, co do których można przypuszczać, że mają spore problemy.

Eric Crittenden podał kiedyś przykład takiego badania: kupowanie spółek, które osiągnęły roczne minima i sprzedawanie spółek, które osiągnęły roczne maksima. Jeszcze w czasie studiów sprawdzał czy taka strategia jest zyskowna i otrzymał zachęcające wyniki. Jednak portfel oparty na tym pomyśle przynosił straty w czasie rzeczywistym. Okazało się, że pominięcie w testach historycznych wycofanych z powodu problemów finansowych spółek znacząco zawyżyło wyniki strategii kupowania spółek na rocznych minimach.

Dokładnie tego należało się spodziewać. Spółki na rocznych minimach z reguły mają jakieś problemy. Jeśli ich nie rozwiążą to upadają, są wycofywane z obrotu i znikają z niektórych baz danych. Jeśli przezwyciężą problemy to można oczekiwać, że osiągną wysokie stopy zwrotu (co można obserwować na wykresach spółek, którym UDAŁO SIĘ wyjść z upadłości układowej). Podobny problem może się pojawić przy testowaniu kupowania spółek po ekstremalnie wysokich rocznych spadkach.

Co ciekawe, wspomniana wyżej strategia oparta na rocznych minimach i maksimach ma potwierdzenie w danych historycznych ale w wersji odwrotnej. Dla części początkujących inwestorów może się to kłócić z intuicją ale dane historyczne sugerują kupowanie szczytów a nie dołków.

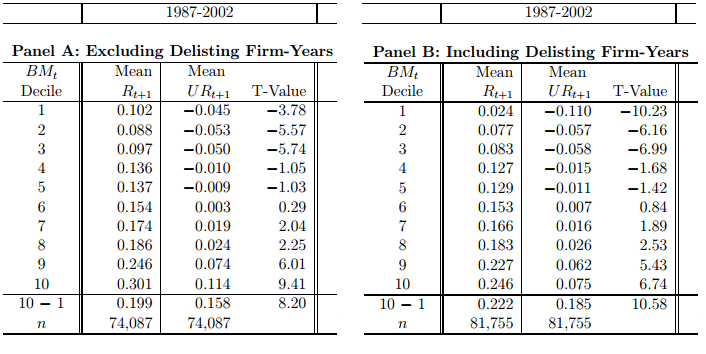

W przypadku analizy fundamentalnej survivorship bias może się dać we znaki gdy podstawą strategii będą spółki z ekstremalnie wysokimi lub ekstremalnie niskimi wskaźnikami C/WK (cena do wartości księgowej) lub bardzo wysokimi wskaźnikami C/Z (cena/zysk). Wesley Gray na Alpha Architect zwrócił uwagę na badanie z 2006 roku, które pokazuje ten problem na przykładzie amerykańskiego rynku akcyjnego. Autorzy testowali wyniki najlepszych i najgorszych pod względem kilku wskaźników wyceny (między innymi C/WK i C/Z) decyli spółek – na przykład 10% spółek o najniższym wskaźniku cena wartość księgowa. Test przeprowadzili na dwóch bazach danych – jedna nie obejmowała wycofanych spółek a druga je obejmowała. Okazało się, że różnice w wynikach pomiędzy dwiema bazami danych mogą być bardzo duże. Na przykład przeciętna roczna stopa zwrotu dla 10% spółek o najwyższych wskaźniku C/WK (okres badania 1987-2002) to 10,2% w bazie danych z survivorship bias i 2,4% w bazie obejmującej wycofane spółki. Przeciętna roczna stopa zwrotu dla 10% o najniższym wskaźniku C/WK spada z 30,1% do 24,6% po uwzględnieniu wycofanych spółek*. Poniższa tabela pokazuje fragment wyników badania:

Za Beaver, McNichols i Price III

Tak więc survivorship bias, którego przykładem jest problem braku wycofanych z giełdy spółek w bazach danych można traktować jako kolejne potwierdzenie zasady by inwestor, który decyduje się na testy historyczne rozpoczął badania od zapoznania się z bazą danych, w której będzie przeprowadzał testy.

* Dane wydają się bardzo wysokie ale okres badania to jeden z największych rynków byka w historii

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.