Inwestorzy niezadowoleni z gwałtownych zmian kursów spółek na warszawskiej giełdzie w ubiegłym tygodniu mogą się pocieszyć, że mogło być znacznie gorzej.

W czasie poniedziałkowej sesji na amerykańskim rynku wiele ETF-ów, czyli notowanych na giełdzie funduszy indeksowych zanotowało wysokie kilkudziesięcioprocentowe spadki. Początek poniedziałkowej sesji był trudny na całym rynku akcyjnym, S&P 500 rozpoczął notowania 6% spadkiem, NASDAQ 9%, ale to co zdarzyło się na niektórych ETF-ach przypominało totalny krach.

Na przykład Guggenheim S&P 500 Equal Weight (fundusz naśladujący równoważony indeks S&P 500) tracił w czasie poniedziałkowego minimum 43% do kursu odniesienia. Vanguard Consumer Staples Index ETF i Vanguard Health Care Index ETF traciły w pewnym momencie poniedziałkowego poranka po 32%. Nawet PowerShares QQQ ETF jeden z największych i najczęściej handlowanych ETF-ów w USA spadał na poniedziałkowym minimum o 17% podczas gdy indeks, który śledzi zanotował minimum na poziomie -9%.

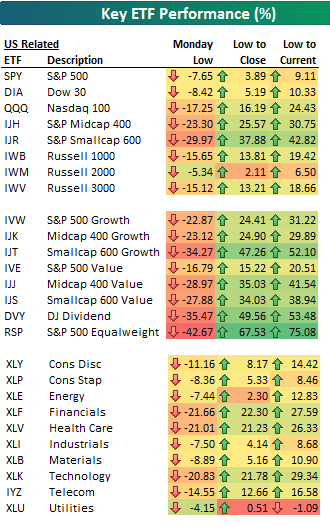

Warto podkreślić, że ekstremalna zmienność notowań w poniedziałek dotyczyła także niektórych dużych i chętnie handlowanych ETF-ów a katastroficzne minima osiągane były przy relatywnie dużych obrotach. Nie był to także błyskawiczny krach w literalnym sensie bo na katastroficznie niskich poziomach handlowano przez wiele minut. Tabela tygodnia pokazuje zmianę notowań niektórych ETF-ów z amerykańskiego rynku akcyjnego z uwzględnieniem poniedziałkowych minimów, poniedziałkowego odbicia od minimów do zamknięcia i odbicia od poniedziałkowych minimów do piątku:

Za Bespoke

Jakie lekcje mogą z poniedziałkowego krachu ETF-ów wyciągnąć polscy inwestorzy? Pierwsza lekcja dotyczy zleceń obronnych. Tego typu zlecenia mają swoje zalety ale w przypadku ustawienia ceny rynkowej (na przykład PKC) wiążą się z ryzykiem zrealizowania po cenie podyktowanej przez ekstremalnie nieefektywny w danym momencie rynek. Inwestorzy powinni pamiętać, że w krótkich horyzontach czasowych rynki mogą być ekstremalnie nieefektywne – część inwestorów zechce ten fakt wykorzystać, część skupi się na tym by z tego powodu niepotrzebnie nie tracić.

Wall Street Journal podał przykład doradcy finansowego, który miał zlecenie obronne na jeden z akcyjnych ETF-ów ustawione na poziomie kilkanaście procent poniżej piątkowego zamknięcia. Zlecenie zrealizowało się 30% poniżej piątkowego zamknięcia a ETF zakończył notowania na relatywnie niewielkim 4% minusie.

Druga lekcja, którą można wyciągnąć z poniedziałkowego zamieszania z ETF-ami dotyczy płynności. Planując swoje posunięcia na rynku inwestorzy powinni uwzględnić, że płynność może nagle z rynku wyparować, zwłaszcza wtedy gdy zwykli inwestorzy najbardziej jej potrzebują: w czasie panicznej wyprzedaży.

10 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Black Monday’87 + Flash Crash’10 w jednym 😉

A na poważnie – to fascynujące, jak algorytmy, w które inwestuje się setki milionów by wyłapywały okazje do arbitrażu (czasami jedynie statystynczego) mierzone w dziesiątkach lub nawet setkach procenta, po prostu wyłączają się, gdy można zrealizować kilku bądź kilkunastroprocentowy arbitraż na w/w, bardzo płynnych instrumentach.

Nikt nie powiedział, że się wyłączają – możliwość arbitrażu między indeksem a ETF albo kilkoma ETF na ten sam indeks to raczej znany temat, np.

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1709599

I jedna z analiz tego, co się stało:

http://www.factset.com/insight/2015/08/understanding-etf-flash-crashes#.VeRd3vmqpBd

kilu-kilkunastoprocentowy arbitraż był pewnie nie możliwy do realizacji. wystarczy zobaczyć średni spread http://www.etf.com/QQQ wykres zakładka tradability.

LEkcja jest taka też, że ETF nie równa sie instrumentowi, którego „parodiuje”, o czym często zapominamy otwierając pozycję myśląc ,że kupujemy jakiś indeks, akcję czy towar.

NIby oczywiste, ale skoro może się rozjechać na kilka minut to i pewnie jest możliwość „rozjechania” na dłużej.

Pytanie jak prawdopodobna?

Cześć szerszej dyskusji o zaletach replikacji fizycznej i syntetycznej.

@ pit65

Naprawdę problem dotyczy rynku, jako takiego. Pamiętamy niedawne zamieszanie z akcji topowych spółek, które nagle spadły o kosmiczne wartości. Niczego nie replikowały – były najwyższej jakości towarem, jakim można handlować na rynku, amerykańskimi blue chipami.

Mimo wszystko warto podkreślić, że z perspektywy strategii np. comiesięcznego oceniania własnej obecności na rynku, to wszystko jest szumem.

# generalnie lekcja z krachu:

http://bokov.net/lj/Book_Buy_Sell_Sell_large.gif

1929 – problem jest brak płynnosci. Nie ma pochodnych – ale nikt nie wystawia ofert kupna

1987 – problemem jest brak płynności – wycena futures na SP odkleja się od rzeczywistosci

2015 – problemem jest brak płynności, wycena ETF odkleja się od rzeczywistości

20… ?

@gzalewski

1929 brak płynności? Błąd. Płynność była, bo była ogólna dezorientacja w temacie i totalny bałagan. Przez brokerów przechodziły takie ilości zleceń i K i S, że większość już nie panowała nad kolejką i poziomami realizacji, pilnując tylko poziomu

Przy dzisiejszej elektronice przeszłoby to bez problemu, ale z telefonem plus parkietowy open cry nie miało szans. Ilość zleceń przerosła wydolność ówczesnego systemu

moge się tylko opierać na źrodłach.

Polecam „Historia Ameryki lat 20.”