W pierwszym tekście o chińskich działaniach zmierzających do powstrzymania gwałtownych spadków na rynku akcyjnym przywołałem pakistańskie doświadczenia z sierpnia 2008 roku. Pakistańskie władze ustaliły wtedy minimalne dopuszczalne kursy dla notowanych dla giełdzie w Karaczi spółek ustanawiając tym samym „podłogę” dla głównego pakistańskiego indeksu giełdowego.

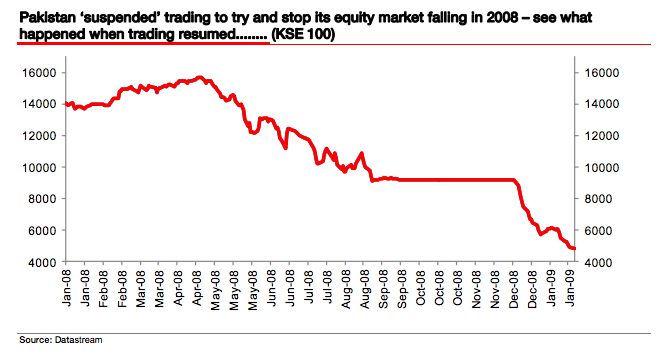

Władze w Pakistanie podjęły tę decyzję po 40% spadku indeksu z historycznych szczytów zanotowanych w kwietniu 2008 roku. Do tych wydarzeń nawiązał Albert Edwards z Societe Generale w swoim najnowszym komentarzu rynkowym. Edwards pokazał także jaki był efekt nadzwyczajnych regulacji zastosowanych w Pakistanie. Natychmiastową konsekwencją było uwiezienie w pozycjach tych inwestorów, którzy chcieli z nich wyjść za wszelką cenę a nie znajdowali nabywców na wyznaczonych przez regulatorów minimalnych poziomach.

Interesujące rzeczy zdarzyły się po anulowaniu regulacji o minimalnych poziomach co miało miejsce w grudniu 2008 roku, po 108 dniach ich obowiązywania. W piętnaście sesji po tej decyzji pakistański indeks giełdowy runął o 52%. Dzisiejszy wykres dnia pokazuje zachowanie pakistańskiej giełdy w tym gorącym okresie:

Za SocGen via FT Alphaville

Nie sądzę jednak by to co wydarzyło się na giełdzie w Karaczi w 2008 roku stanowiło dobrą analogię do sytuacji na chińskim rynku akcyjnym w 2015. Władze w Chinach poza kontrowersyjnymi poczynaniami ograniczającymi podaż akcji (z sześciomiesięcznym zakazem sprzedaży akcji dla znaczących akcjonariuszy i insiderów na czele) zdecydowały się walczyć z przeceną akcji także za pomocą bezpośredniego kreowania popytu na akcje – ze strony korzystających z finansowego wsparcia władz chińskich (także poprzez Ludowy Bank Chin) wehikułów inwestycyjnych. Dlatego moim zdaniem Chiny nie są skazane na porażkę, tak jak skazany był Pakistan w 2008 roku. To jakim wynikiem zakończy się starcie chińskich władz z przeceną na rynku akcyjnym zależy od ilości środków, które chińskie władze użyją kreując popyt na akcje. Moim zdaniem lepszą analogią do obecnej sytuacji Chin są działania amerykańskiego i europejskich banków centralnych bezpośrednio ingerujących na rynku obligacji.

Zdecydowana interwencja na rynku akcyjnym będzie też miała poważne konsekwencje w sposobie w jaki inwestorzy postrzegają bezpieczeństwo (albo ryzyko polityczne) chińskiego rynku akcyjnego. Warto w tym kontekście przypomnieć, że jeszcze w czerwcu rozpatrywano dodanie akcji A do indeksów MSCI a głównym powodem odłożenia decyzji o dołączeniu akcji A były problemy związane z dostępnością akcji dla zagranicznych inwestorów i ograniczeniami w obrocie tymi akcjami. Sześciomiesięczny zakaz sprzedaży akcji dla wszystkich inwestorów powyżej 5% progu z całą pewnością nie ułatwi wejścia chińskich akcji do najważniejszych globalnych indeksów akcyjnych.

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

aż się ciśnie na usta: „tym razem będzie inaczej” 😉

wiara rynku i komentatorów we wszechmoc rządów i banków centralnych cały czas mnie zdumiewa. problem w tym, że jak chińskie władze użyją za dużo środków do ratowania giełdy, to zepsują mocno kurs juana. a to ma znaczenie dla kilku spraw:

1) utrudni umieszczenie go wśród walut rezerwowych

2) może przestraszyć zagranicznych inwestorów i przyśpieszy i tak już znaczny odpływ kapitału z Chin

3) wzmocni eksporterów, a podobno celem władz jest zmiana modelu gospodarki z eksportowo-przeinwestowanej na konsumpcyjną 😉

i pewnie jeszcze kilka innych utrudnień można znaleźć… ale twarz może na kilka tygodni partia komunistyczna zachowa 😉 to co się dzieje na chińskiej giełdzie, to kompletna paranoja. ciekaw jestem gdzie się podziali piewcy wspaniałego „chińskiego modelu” i co mają teraz do powiedzenia? pewnie dostali polecenia z Pekinu i siedzą cicho lub piszą peany jak Goldman, aby władze nie wywaliły ich biznesu z Chin…

Skoro tak wierzysz w działanie chińskich władz, to odpowiedz mi na jedno pytanie: co się stanie, kiedy pompka się skończy, czy to w wyniku decyzji, czy też po prostu braku środków? Ceny będą na jakichś kosmicznych poziomach (już są). W najbardziej wyjątkowo optymistycznym wariancie będzie boczniak przez kilka lat. Nie da się balonika pompować wiecznie. Wzmocnienia na jakiś czas mogą pomóc, ale w końcu i tak szlag go trafi.

@ Pompon

Jak konkretnie to co napisałeś zaprzecza hipotezie, że przy wystarczającej determinacji chińskie władze mogą powstrzymać spadek?

Na jakiś czas mogą. Tylko na jak długo i co to ma dać? Moje doświadczenie pokazuje, że takie kombinacje to tylko anomalia na wykresie (tak jak ten Pakistan) i odwleczenie w czasie. I w niczym mi to nie przypomina QE. W Stanach problem był raczej z ochotą do zakupów, mimo że było tanio. W Chinach jest drogo po prostu. Owszem, indywidualni mogą dalej pompować tę banię, ale to naprawdę jest jak naciąganie gumki. Im później strzeli tym bardziej zaboli.

Chociaż dobra, tyle ludzi tam jest, może ktoś to później odkupi. Może faktycznie się mylę i tym razem będzie inaczej.

@ Pompon

Ja nie twierdzę, że to jest dobry pomysł, że chińskie władze postępują mądrze. Ja tylko zwróciłem uwagę, że zdeterminowany i dysponujący odpowiednio dużym kapitałem podmiot może w krótkim i średnim terminie manipulować rynkiem, w tym przypadku powstrzymać spadki.

Blue chipy nie są w Chinach absurdalnie drogie. Kosmiczne wyceny rzeczywiście są na chińskich MiSiach. Shanghai Composite ma P/E koło 20. Nie jest to tanio ani atrakcyjnie ale nie jest to też kosmiczny poziom.

Oczywiście osobną kwestią jest to co naprawdę dzieje się w chińskiej gospodarce i jak to wpłynie na wyniki spółek w przyszłości ale tutaj niespecjalnie mam dostęp do wartościowych danych.