Ciąg dalszy dyskusji o przejawach losowości na giełdzie, której kanwą stał się pewien turniej pokerowy, opisany w części 1.

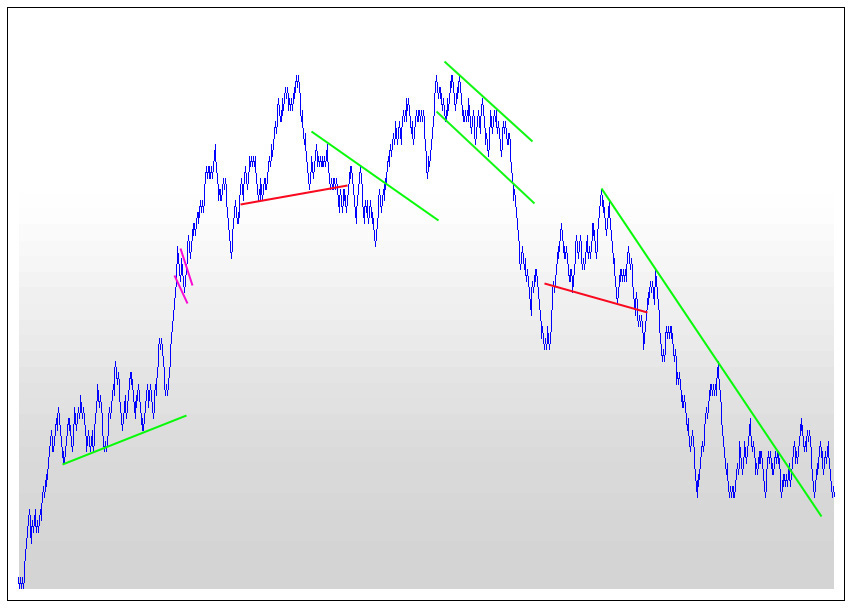

Zmiany cen wielu papierów wartościowych naniesione na wykres potrafią wyglądać jeszcze chaotyczniej i gwałtowniej niż losowo generowanych ciągów danych. Z kolei wykresy generowane losowo (lub pseudo-losowo) mogą przypominać jako żywo to co oglądamy na giełdzie. Ot choćby poniższy, który jest obrazem 1000 rzutów monetą (czyli ok. 4 lat na giełdzie licząc 250 sesji/rok). Kiedy wyszedł ‘orzeł’ wartość portfela powiększała się o 1 PLN, gdy ‘reszka’ – następowało odjęcie 1 PLN. Szanse na to, że wypadnie jedno z nich wynosi dokładnie 50% za każdym razem, ale ponieważ w krótkich okresach jedna ze stron wypada częściej, tworzą się więc dość pokaźne trendy jak poniżej:

Każdy analityk techniczny bez problemu mógłby znaleźć powyżej miejsca, które pozwalałyby na zagranie po dowolnej stronie rynku. Dla przykładu narysowałem tam formacje RGR (czerwone linie jako podstawa), wykreśliłem linie trendu na zielono, czy obrysowałem fioletowym kolorem flagę (zwykle wiszącą w połowie masztu). Być może przebiegu zmian akcji ów wykres dokładnie nie przypomina (brak dryfu wznoszącego), ale już jakąś parę walutową mógłby z powodzeniem imitować. Znajdowanie wszędzie dookoła wzorów, charakterystycznych punktów, trendów, powtarzających się wizualnie ciągów, to naturalna skłonność naszych mózgów do uporządkowania i ogarniania świata, radzenia sobie z chaosem, panowania nad otaczającą rzeczywistością. Nie inaczej stało się więc w przypadku Analizy technicznej. Z tym, że nie tylko technik mógłby ujarzmić ten wykres dla swoich celów, każdy gracz intuicyjny bez problemu odnalazłby się w tym środowisku, wskazując miejsca, w których dokonałby określonych zagrań w czasie rzeczywistym.

Argumentem przeciwników inwestowania w oparciu o analizy wykresu jest to, że nie można dokonywać poważnych badań rynku i podejmować decyzje w oparciu o coś, co wygląda jak losowo wygenerowane i ma cechy błądzenia losowego. Nie można przecież na podstawie rozkładu rzutów monetą prognozować kolejnych „orłów” i „reszek” lub ich ciągów, gdyż albowiem ponieważ prawdopodobieństwo w każdym kolejnym rzucie wynosi cały czas 50% i nie zależy od przebiegu poprzednich. My, inwestorzy, wierzymy jednak, choćby intuicyjnie, że przebiegi realnych kursów instrumentów finansowych być może wykazują wiele podobieństw do szeregów generowanych losowo, ale „z pewnością” nie są wynikiem jedynie przypadkowych, losowych zachowań uczestników rynku. A w takim razie odszukiwanie powtarzalnych wzorów w celu wykrycia przyszłego trendu ma jak najbardziej sens.

Dowód? Bardzo prosty! Zwykła samospełniająca się przepowiednia. Jeśli stosunkowo duża liczba uczestników rynku zaczyna analizować go na zasadzie powtarzalności wzorów z przeszłości, czyli znajdować korelacje w cenach historycznych i działać w oparciu o nie, to już samo to może poruszać wykresami w określonym kierunku. O ile np. duża ilość inwestorów technicznych uwierzy, że powstała odwrócona RGR „powinna” spowodować hossę, to rynek rzeczywiście mógłby ruszyć w tym kierunku, a to spowodowałoby przyłączenie się pozostałych inwestorów, posługujących się innymi metodami. To oczywiście mało naukowy dowód, ale posłużył mi jako prosty przykład do ilustracji tego rodzaju zachowań, które zostały zbadane przez naukę, o czym przez chwilę niżej.

Czy ktoś słyszał kiedyś o “Positive Feedback Trading Hypothesis” (PFTH)” czyli „Hipotezie pozytywnego sprzężenia zwrotnego w tradingu”? To zaskakująco prosta logicznie, być może dla wielu oczywista teoria, przebadana i opisana przez Shelly Liang w artykule „Money for momentum” dla American Institute for Economic Research, a pokazująca sens w tym, że można zignorować akademickie hipotezy o losowym błądzeniu i inwestować w oparciu o interpretację wykresów, będących przejawem ludzkiej, zamierzonej i masowo ukierunkowanej woli.

Doskonale udokumentowanym zjawiskiem giełdowym jest tzw. impet (kontynuacja stóp zwrotu), lub z angielska: momentum, polegający na tym, że kursy papierów wartościowych, które wzrosły lub spadły ostatnio najmocniej, będą kontynuować nadal ruch w tym samym kierunku. To swego rodzaju anomalia, odstępstwo od teorii rynku efektywnego, które daje się zyskownie wykorzystać. W najprostszym wydaniu eksploatują go traderzy korzystający ze strategii „trend-following”, czyli „podążania na trendem”.

Istnieje kilka teorii tłumaczących ów fenomen, w dużym stopniu wiążą się one z pewnego rodzaju brakiem racjonalności wśród inwestorów, choć może nie jest to najprecyzyjniejsze określenie na objęcie złożoności tego zjawiska. Ruch taki może trwać przez wiele miesięcy, wystarczająco długo by na nim zarobić jeśli dotyczy wzrostów. Ale w pewnym momencie dochodzi do przewartościowania – jak powiedzieliby eksperci od Analizy fundamentalnej – ceny przestają być uzasadnione przez pozytywne zmiany w fundamentach rynku (akcji, walut, towarów), nie docierają również żadne nowe informacje wspierające aprecjację. W tym momencie dochodzi do głosu wspomniana „Positive Feedback Trading Hypothesis”. Otóż inwestorzy ciągną rynek wysoko w zasadzie głównie tylko z jednego powodu – skoro jest impet, to daje on szansę na kontynuację. Wchodząc do gry napędzają ruch jeszcze bardziej, zarówno doświadczeni inwestorzy jak i zupełni amatorzy. W tym układzie jedynym lub zasadniczym motywem działania jest nic innego jak podejmowanie decyzji UZALEŻNIONEJ OD POPRZEDNICH RUCHÓW KURSÓW. Losowość zostaje w dalekim stopniu zagłuszona, związek między historycznymi kursami a obecnymi staje się jak najbardziej deterministyczny. Mamy do czynienia ze zjawiskiem, które w grach hazardowych jest po prostu niemożliwe, moneta ani karty nie mają pamięci, choć potrafią wzbudzać „iluzję kontroli” – np. komuś może się wydawać, że jak rzuci słabiej w określony sposób, to uzyska pożądaną „reszkę”, co jest nadal tylko szczęśliwym trafem.

Ale uprawianie „giełdowego hazardu” to nie tylko zdanie się na losowo generowane rozkłady (kart, rzutów, cen), to również losowe zachowania samych inwestorów, o czym w kolejnym wpisie.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.