W serii tekstów o hossie na chińskim rynku akcyjnym zwracałem uwagę, że choć epizody nieracjonalnego entuzjazmu z reguły kończą się gwałtowną korektą to inwestorom giełdowym bardzo trudno jest wyznaczyć kiedy korekta nastąpi albo na jakich poziomach się rozpocznie.

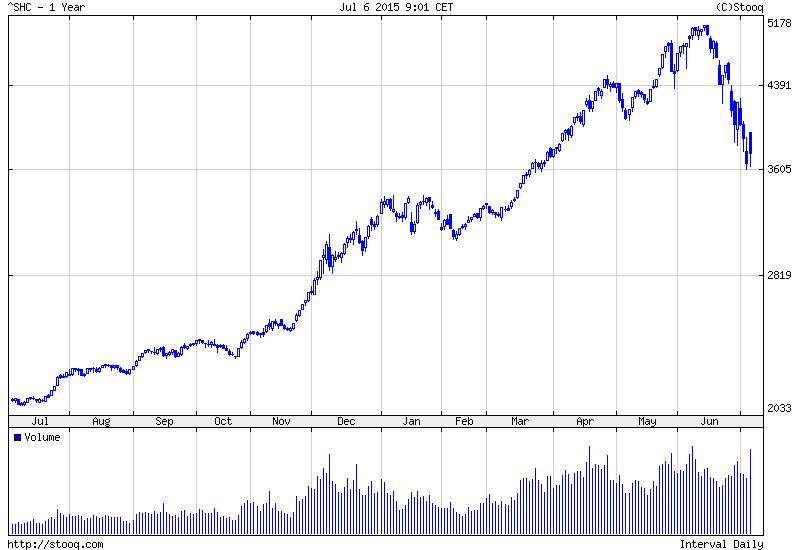

Od czerwca 2014 roku do czerwca 2015 roku chiński rynek akcyjny zyskał niemal 160% (Shanghai Composite Index). Kilka tygodni temu rozpoczęła się korekta, która w kilkanaście sesji sprowadziła chiński rynek o 30% w dół. Wspomniany spadek zmniejszył kapitalizację chińskiego rynku akcyjnego o 2,7 biliona USD. Gwałtowny spadek notowań nie powinien być zaskoczeniem: chińskie spółki, zwłaszcza małe i średnie firmy oraz spółki technologiczne, notowane były już od dłuższego czasu na absurdalnie wysokich wskaźnikach fundamentalnych, na rynek napływały rzesze nowych inwestorów – coraz gorzej przygotowanych do inwestowania na rynku akcyjnym, rosła też popularność kupowania akcji na kredyt. Chiński rynek wykazywał wyraźne objawy przegrzania.

Za Stooq

Przecena na rynku akcyjnym nie umknęła uwadze chińskich władz, które podjęły szereg niekonwencjonalnych, choć z całą pewnością nie bezprecedensowych kroków by powstrzymać spadek notowań. Przyjrzenie się działaniom Pekinu będzie interesującym przypomnieniem, że reakcja władz na gwałtowne spadki na giełdach w różnych państwach, nawet odmiennych kulturowo i z odmiennymi systemami politycznymi, wygląda całkiem podobnie.

Jak łatwo się domyśleć pierwszym kozłem ofiarnym zostali inwestorzy stosujący krótką sprzedaż. Oskarżanie short-sellerów to tradycja niemal tak stara jak rynek akcyjny. Pierwszy zakaz krótkiej sprzedaży, na giełdzie w Amsterdamie, uchwalono kilka lat po powstaniu tego rynku. W ubiegłym tygodniu chińscy regulatorzy rozpoczęli dochodzenie w sprawie manipulacji na rynku akcyjnym, które najprawdopodobniej dotyczy inwestorów stosujących krótką sprzedaż. Financial Times poinformował także, że pracownicy operatora rynku kontraktów terminowych (China Financial Futures Exchange) kontaktowali się w piątek z traderami i zniechęcali ich do zajmowania krótkich pozycji. Zdaniem analityków źródłem tych nacisków są zapewne chińscy regulatorzy. Co ciekawe, także w Chinach pojawiła się plotka (zdementowana przez giełdę), że za spadki na giełdzie odpowiadają duże krótkie pozycje otwierane przez… Goldman Sachs. Globalne media poinformowały także, że chińskie władze aresztowały nawet młodego człowieka, który w mediach społecznościowych rozpowszechniał fałszywe informacje o fali samobójstw spowodowanych giełdowym krachem. Jak widać walka z giełdowymi spekulantami prowadzona jest na wielu frontach.

W ubiegłym tygodniu zdecydowano także o poluzowania zasad przyznawania kredytów na zakup akcji oraz pozwolono brokerom na sekuratyzację takich kredytów. Warto przy tym podkreślić, że akcje na kredyt kupują głównie indywidualni inwestorzy a w ostatnich miesiącach wielkość takich pozycji osiągnęła historyczne rekordy – w połowie maja analitycy banku Macquarie ustalili ją na niemal 9% kapitalizacji akcji znajdujących się w wolnym obrocie. Poluzowanie zasad przyznawania kredytów na zakup akcji polega między innymi na dopuszczeniu nieruchomości jako zabezpieczenia takich kredytów. Chińskie władze, w swojej mądrości, uznały, że stabilności rynku akcyjnego dobrze przysłuży się możliwość dosłownego kupowania akcji pod zastaw domów przez indywidualnych inwestorów.

W sobotę, 21 największych chińskich brokerów zdecydowało się powołać fundusz stabilizacyjny, z kapitałem 19 mld USD. Oczekuje się, że Ludowy Bank Chin zapewni dodatkowe finansowanie dla tego wehikułu, którego celem jest wsparcie notowań na rynku akcyjnym. Na początku fundusz ma się skupić na wspieraniu kursów blue chipów ale jego zasięg może zostać rozszerzony na cały rynek. Co ciekawe, najwięksi brokerzy zobowiązali się także, że nie będą likwidować inwestycji na własny rachunek na chińskim rynku akcyjnym, tak długo jak poziom głównego indeksu (około 3800 obecnie) nie powróci do poziomu 4500 punktów. Ustalono więc de facto coś w rodzaju podłogi dla chińskiego rynku akcyjnego. Wall Street Journal poinformował, że podobne fundusze stabilizujące rynek akcyjny działały w latach 90. w Japonii i innych państwach azjatyckich. W gruncie rzeczy, specjalne programy Fed-u, które miały wspierać rynki aktywów znajdujących się pod presją, spełniały podobny cel, tyle że koncentrowały się na instrumentach dłużnych. W ubiegłym tygodniu podjęto także decyzję o zamrożeniu rynku pierwotnego. W ten sposób zmniejszy się podaż akcji, której wartość analitycy szacowali nawet na 645 miliardów USD (akcje o tej wartości mogłyby trafić na rynek w ramach ofert publicznych).

Po weekendowej fali działań stabilizacyjnych chiński rynek otworzył się w poniedziałek rano 7% powyżej piątkowego zamknięcia ale w trakcie sesji powrócił do poziomu z zakończenia ostatniej sesji. Dopiero gwałtowna zwyżka na kilka minut przed końcem notowań wyniosła indeks na 2,5%. Co ciekawe, najlepiej spisywały się największe spółki. Na każdą rosnącą spółkę przypadły dwie spadające co sugeruje, że popyt koncentruje się na niewielkiej części rynku.

A przecież chińskie władze mogły skorzystać z pakistańskich doświadczeń z 2008 roku. Władze w Pakistanie po wprowadzaniu zakazu krótkiej sprzedaży, wprowadzeniu limitów zmiany notowań i powołaniu funduszu stabilizacyjnego sięgnęły po broń ostateczną i ustaliły, że ceny indywidualnych akcji nie będą mogły spaść poniżej poziomów wyznaczonych na jednej z sierpniowych sesji.

3 Komentarzy

Skomentuj _dorota Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„najlepiej spisywały się największe spółki. Na każdą rosnącą spółkę przypadły dwie spadające co sugeruje, że popyt koncentruje się na niewielkiej części rynku.”

Chińskie władze ratują partyjne bluechipy kosztem całej reszty. PetroChina zyskało w kilka dni ponad 30% – to rozwiązanie będzie kontynuowane przez partię, która ma nadzieję, że w ten sposób uda się wyciągnąć główne indeksy na plus.

A tak wygląda chiński rynek w krótkim podsumowaniu:

https://pbs.twimg.com/media/CJAVA5bUkAAJqyH.jpg:large

Abstrahując od skuteczności tego typu działań, chińskie władze mają swój istotny polityczny powód, by na siłę bronić chińskich rynków.

Do listopada 2015 ma się rozstrzygnąć, czy chiński yuan może być w koszyku walut typu majors czy jeszcze nie (chodzi m.in. o kwestię udziału yuana w Special Drawing Rights – SDR, „walucie” MFW).

Chiny traktują sprawę niezwykle prestiżowo i robią wszystko, by yuan stał się kolejnym major’sem, obok funta, euro czy jena.

Jest oczywiste, że zbyt duża zmienność rynków chińskich może być wykorzystana przez oponentów Chin w MFW, więc do listopada rząd chiński na pewno będzie bardzo aktywny na rynkach finansowych.

Z drugiej strony, jeśli się wie, że jest kupiec na towar, gotów bronić pewnej ceny, to jest to idealny moment na opchnięcie mu tego towaru z korzyścią dla siebie.

Problem w tym, że zdaje się, że mnóstwo instytucji (zapewne głównie zachodnich) doszło do identycznego wniosku w tym samym czasie…

„Podtrzymanie hossy, a przynajmniej stabilizacja notowań wygląda jak test siły partii komunistycznej, a nawet może zagrozić jej społecznej legitymizacji – twierdzi Craig Stephen, analityk portalu MarketWatch”

http://wyborcza.biz/Gieldy/1,114507,18321457,zawal-na-gieldzie-w-szanghaju-wladze-w-pekinie-bezsilne.html?biznes=local#BoxBizImg

Czy to nie piękne? Legitymizacja KPCh zależy od notowań giełdowych.