Wczoraj Polska dołączyła do grupy państw, które zdołały wyemitować obligacje rządowe z ujemną rentownością. W przypadku Polski chodzi o obligacje denominowane we franku szwajcarskim. Ministerstwo Finansów uplasowało na rynku 3-letnie obligacje o wartości 580 mln CHF i rentowności -0,21%.

Financial Times poświęcił temu wydarzeniu artykuł, w którym zauważył, że Polska jest pierwszym przedstawicielem rynków wschodzących, który zdołał uplasować na rynku dług z ujemną rentownością. Warto przy tym zauważyć, że denominowane w CHF polskie obligacje już wcześniej osiągnęły ujemne rentowności. Uczyniły to także denominowane w koronach czeskie 2-latki. Dobrze jest także pamiętać, że polskie obligacje 3-letnie w CHF oferują około 60 punktów bazowych premii w stosunku do obligacji szwajcarskich.

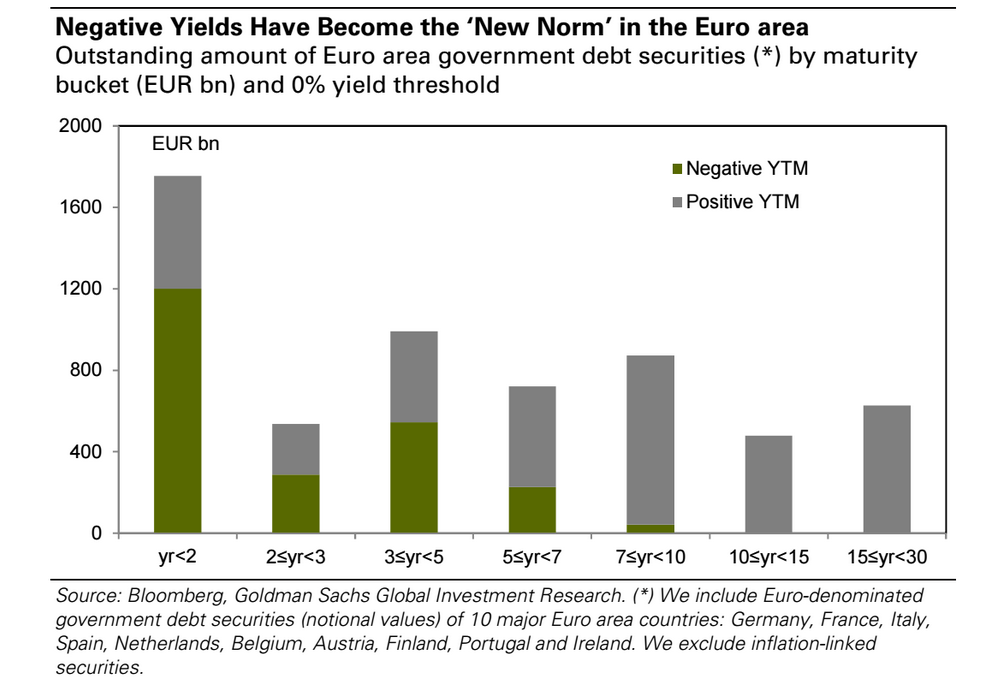

Nie traktowałbym wczorajszej emisji jako wielkiego wydarzenia z punktu widzenia wiarygodności Polski jako kredytobiorcy czy kosztów finansowania długu. Myślę jednak, że stanowi świetne przypomnienie dla inwestorów, że operują w świecie coraz powszechniejszych negatywnych rentowności. Kilka dni temu Business Insider opublikował zestawienie z raportu Goldman Sachs, które pokazuje jaki odsetek europejskiego długu (w poszczególnych zapadalnościach) rządowego notowany jest z ujemnymi rentownościami:

Za Goldman Sachs via Business Insider

Z zestawienia wynika, że ujemne rentowności powoli stają się normą dla europejskiego długu państwowego a do grona państw z długiem o ujemnych rentownościach nie należą już tylko bezpieczne przystanie, jak Niemcy, lecz takie państwa jak Irlandia, której dwuletnie obligacje osiągały dwucyfrowe rentowności jeszcze kilka lat temu. Jak podaje Bank of America łączna wartość europejskiego długu o ujemnych rentownościach zbliża się już do 3 bilionów euro.

Taka sytuacja sprawia, że wielu znanych inwestorów z sektora papierów dłużnych coraz głośniej mówi o bąblu spekulacyjnym. Trzeba jednak dodać, że część z nich mówi już to od kilku dobrych lat. Niedawno głos w tej dyskusji zabrał znany zarządzający Alan Howard z Brevan Howard Asset Management, który stwierdził, że idea by inwestorzy płacili rządom za możliwość inwestowania w ich obligacje jest szaleństwem.

Warto więc zauważyć, że ujemne oprocentowanie powoli wkrada się także na europejski rynek kredytów hipotecznych. Ze względu na popularność w Polsce denominowanych we CHF kredytów hipotecznych polscy inwestorzy powinni być dobrze zaznajomieni z tą sytuacją. Wall Street Journal doniósł w połowie kwietnia, że część banków w Europie uwzględnia ujemne oprocentowanie kredytów hipotecznych, część dyskutuje z klientami i regulatorami o stosowaniu dolnej granicy na poziomie 0%. Nie chciałbym by zabrzmiało to jak usprawiedliwianie postawy polskich banków ale jak widać przedstawiciele sektora bankowego w innych państwach także mają problem z zaakceptowaniem ujemnie oprocentowanych kredytów.

Chciałbym pominąć rozważania o tym czy opisana wyżej sytuacja jest totalną aberracją, efektem lekkomyślnej polityki banków centralnych czy raczej zrozumiałą reakcją sektora finansowego na dominujące otoczenie makroekonomiczne. Z punktu widzenia inwestora dużo ważniejsze jest moim zdaniem uświadomienie sobie tego fenomenu i próba znalezienia odpowiedzi na pytanie o to jak będzie on wpływać na zachowanie rynków akcyjnych. Myślę, że otoczenie niskich i ujemnych rentowności może wspierać wyceny na rynkach akcyjnych. Spadek atrakcyjności obligacji albo gotówki zwiększa relatywną atrakcyjność rynku akcyjnego. Efekty tego mechanizmu można obserwować w Chinach gdzie spadek atrakcyjności alternatywnych klas aktywów (depozytów i rynku nieruchomości) wydaje się wspierać napływ pieniędzy na rynek akcyjny.

Odrębną kwestią jest pytanie o sposób i datę końca tego specyficznego okresu ultra-niskich stóp procentowych i jego konsekwencję dla rynków akcyjnych. Przynajmniej do tej pory, przynajmniej w kwestii daty rynek, zarówno inwestorzy jak i analitycy, dosyć mocno się mylili. Powinno to skłonić inwestorów do konstruktywnie sceptycznego podejścia do publikowanych w tej kwestii prognoz.

41 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Hmm… -0,21%

A jaka będzie efektywna stopa procentowa jeśli w ciągu 3 lat CHF umocni się o kilkanaście procent…

No cóż, na naszych oczach pryska mit, że ujemna stopa procentowa nie jest możliwa, bo nie będzie głupich, gotowych do płacenia za możliwość trzymania gotówki w cudzych sejfach.

Ale nie cieszyłbym się z tego zbytnio, bo w sprawie tkwi „haczyk”, który w przyszłości jeszcze może nam się bardzo boleśnie wbić w ciało przy niekorzystnym zbiegu okoliczności i braku oporu społecznego! 🙁

A ten haczyk, to właśnie to:

„Wall Street Journal doniósł w połowie kwietnia, że część banków w Europie uwzględnia ujemne oprocentowanie kredytów hipotecznych, część dyskutuje z klientami i regulatorami o stosowaniu dolnej granicy na poziomie 0%.”

Otóż niejaki Willem Buiter, z zawodu „Global Chief Economist” w Citi proponuje w swoim nowym opracowaniu firmowanym oficjalnie przez jego macierzystego pracodawcę, by banki centralne przygotowały się do wprowadzenia na „trwałe” (dłuższy czas) ujemnej stopy procentowej.

– Ej, ale tu jest „coś nie halo!” Jak chcesz narzucić ujemne oprocentowanie komuś, kto ma „bilety NBP” w kieszeni? Dla niego stopa procentowa wynosi 0% i nie ma fizycznej możliwości, by stała się ujemna!

No właśnie. Buiter mówi: zdelegalizujmy gotówkę i wszystko to będzie możliwe! Buiter twierdzi, że już dziś 3 kraje na świecie: USA, Singapur i Finlandia mają techniczne możliwości do wprowadzenia 100% obrotu bezgotówkowego w formie elektronicznej.

Oczywiście wszystko to będzie „opakowane” szlachetnymi dyrdymałami typu:

w ten sposób wydatnie zmniejszymy szarą i czarną strefę (gotówka = anonimowość, a przelew = kontrola), zapewne też ekonomiści będą sprzedawać nam porównanie delegalizacji gotówki i wejścia w ujemną stopę procentową do zakazu posiadania złota przez osoby fizyczne, wydanego w 1934 r przez Roosevelt’a, jako sposobu na zakończenie deflacji i pchnięcia naprzód gospodarki (to brzmi nawet sensownie z ekonomicznego punktu widzenia i mogłoby rzeczywiście ruszyć trochę konsumpcję, zmuszając oszczędzającego dotąd w wielu krajach konsumenta do przymusowego kupowania i ostatecznie odwracając presję deflacyjną), ale nie oszukujmy się: jeśli banki pójdą w kierunku ujemnego oprocentowania, a gotówka zostanie zdelegalizowana, to głównym ich motywem będzie chęć zrobienia dobrze SOBIE a nie nam i stworzenia kolejnego strumienia dochodu dla banków komercyjnych

I co, Rodaku? Jesteś bez szemrania gotów płacić swemu bankowi 5% wpływów rocznie za przymusowy „przywilej” trzymania u niego swoich pieniędzy, bo płacąc „portretami królów Polski” w sklepie narazisz się na akcję Policji?

Orwell myślał o roku „1984”, ale pewnych rzeczy nie był w stanie przewidzieć. Witajcie w świecie autorytarnej polityki monetarnej?

@ekonom

TAk powoli wchodzimy w jeszcze jedna odsłone dyktatury/przymusu/ , której przedtem nie było.Warto to obserwować.

Zauważ , że nikt nie protestuje i nikt nie protestował jak powstawały inne rodzaje dyktatur w przeszłości sami je aprobowaliśmy dla „dobra ludzkości”.Wszystkie je łaczy podsycanie obawy przed….. i na tej obawie ktoś buduje swą doktrynę .centralistyczną polityczną czy ekonomiczną bez róznicy.

Aby sie ta powiodła „cyferki” nie mogą opuścić systemu bankowego stąd zmasowana kampania na rzecz delegalizacji banknotu pod przykrywkami walki z przestępczościa i gloryfikowaniu hedonizmu konsumenta w np. łatwości płacenia i wszystko to w otoczce ,że jak przykręcili Ci śrubę to masz więcej swobód 🙂

Tylko pytanie skoro „lokujesz” w banku to jet Twoja własność czy już nie.

Skoro ktoś Ci zabrania używania i wyboru formy w jakiej chcesz dysponować swoją własnościa choćby byłą archaiczna to kto tu jest podmiotem , a kto przedmiotem, usługodawca czy usługobiorca.

Skoro masz tą własność zdeponowaną nieważna forma /dawniej metal dziś cyferki/ to w imię czego bank zabrania ci jego poświadczenia w 100% , którego formą jest banknot.

Dlaczego nikt nie powie , że tylko złodziej będzie poświadczał Ci Twoję se osobistą własnośc w mniej niż 100% lub odmówi wcale tak jak tego chce trust bankowy dzisiaj.

Gdyby to była naprawdę twoja własność podmiotem zawsze byłbyś Ty , a tak powoli stajesz się przedmiotem bez żadnej możliwości obrony w złodziejskim biznesie.

@ ekonom polityczny

Brzmi dość dramatycznie choć z drugiej strony, jeśli można było zdelegalizować posiadanie złota w USA… W Szwajcarii ta wizja w jakimś stopniu już się realizuje – czytałem, że pewien hedge fund z dużym zapasem gotówki postanowił ją wypłacić i trzymać w sejfie. Tymczasem bank, podobno ‚inspirowany’ przez SNB, zaczął robić problemy…

Jak się zakończyło, nie wiem, sprawa rozwojowa. Z drugiej strony ciężko się bankierom dziwić – wystarczyło by kilka hedge fundów chcących spieniężyć kilkadziesiąt miliardów CHF a zabrakłoby banknotów w obiegu.

@ Trystero

Może zrobiłbyś reaserch skąd się biorą te ujemne stopy i napisał coś o tym. I nie chodzi mi o popyt banków centralnych czy quantitaive easing tylko co zmusza pozostałych uczestników rynku do trzymania papierów z negatywnym oprocentowaniem.

Jest dla mnie dość zrozumiałe, kupowanie obligacji Szwajcarii z ujemną stopą w momencie kiedy peg wynosi 1.2 i oczekuję aprecjacji waluty znacznie większej niż procent, który dokładam do interesu. Dziś mógłbym kupić na tej zasadzie obligacje Danii, licząc, że ich peg też pęknie a DKK się umocni. Albo niemieckie bundy, gdybym obstawiał wyjście Niemiec ze strefy Euro i wykup obligacji w supersilnej marce.

Ale dlaczego już kilka bilionów dolarów zainwestowano w ujemnie oprocentowane obligacje wielu krajów pozostaje dla mnie zagwozdką. Wydaje mi się, że to jakieś pokryzysowe wymogi regulacyjne/kapitałowe zmuszają banki do lokowania aktywów w obligacje rządowe. Nadzory bankowe chcąc uniknąć kryzysu, wsadzają banki na jeszcze większą minę. Ale to tylko moja mglista hipoteza, może ktoś kuma to lepiej…

@ Thomas Jordan

Ciekawostka związana z Twoim pytaniem: 47% inwestorów z Polski, 34% z Niemiec, 19% ze Szwajcarii w przypadku wspomnianej emisji 3-latek.

@ ekonom polityczny

Widzisz, z jednej strony są analitycy, którzy myślą, że sytuacja utrzyma się dłużej, może będzie w czymś w rodzaju „new normal” a z drugiej strony jest sporo komentatorów, którzy twierdzą, że to epizod (spowodowany szaleństwem banków centralnych)

Trudno oprzeć się myśli, że jak już wszyscy uznali deflację za „new normal” i twierdzą, że trzeba nauczyć się z nią żyć, to….

Dziwi tylko timing pokazany na tych słupkach negatywnej rentowności – 3-5 letnie powyżej połowy i dopiero w 10-latkach ujemne rentowności zanikają? Rynek jest zaskakująco mocno przekonany, że deflacja utrzyma się jeszcze dłuugo.

@ Ekonom, Pit, pełna digitalizacja obrotu pieniężnego

Pomijając brak odpowiedniej infrastruktury (jak sobie wyobrażacie płacenie kartą za jagody kupowane przy drodze?) to jest kwestia zbyt wrażliwa społecznie, żeby mogła być społeczeństwu narzucona. I zbyt brutalnie gwałciłaby przyzwyczajenie do gotówki w portfelu – a właściwie coś znacznie bardziej podstawowego: przekonanie, że dysponuję swoimi pieniędzmi. Tego ludzie odebrać sobie nie pozwolą.

Poza tym istnieje bogata tradycja równoległego obiegu pieniężnego w takich sytuacjach. Waluta alternatywna może się łatwo i naturalnie „wyłonić” oddolnie.

W 2012 roku zdarzyło się, że nasze papiery dłużne denominowane w euro również miały ujemne YTM http://rafalhirsch.blogspot.com/2012/07/polskie-ujemne-stopy-procentowe.html

tyle że chodzi teraz o rynek pierwotny, a wtedy o rynek wtórny

@ Trys

Ja jestem zwolennikiem teorii, że ta sytuacja potrwa jeszcze co najmniej kilka ładnych lat.

Obaj doskonale wiemy, że po kryzysie finansowym, wywołanym nadmiernym zadłużeniem (choćby z Reinhart, Rogoff „This time is different”) wzrost gospodarczy „siada” na zaskakująco długi okres i to się jak na razie w 100% potwierdza.

Dodatkowo jestem też „deflacjonistą” i od 2008/09 twierdziłem, że to w obecnej sytuacji główne zagrożenie, spowodowane głównie nadmiernym długiem.

Szaleństwa banków centralnych…to jedna strona medalu. Ale medal ma je dwie: BC emitują nowy kredyt i ktoś ten nowy kredyt brał i przetworzył go na „stary dług” 🙂 Do tanga trzeba dwojga!

Podoba mi się wyjaśnienie ekipy Lacy Hunt/van Hoisington kwestii lewej strony równania Fishera w obecnych warunkach (czyli M x V) odnośnie spadającego V

Jest faktem, że V spada od 1997 r., skutecznie blokując skok inflacji wskutek rosnącego M (te wszystkie QE itp. są prawie bezinflacyjne w obszarze CPI), zwłaszca w ostatnich latach. To na tym „przejechali się” wszyscy, krzyczący w latach 2009 – 11 o hiperinflacji w USA.

Otóż panowie H/H twierdzą, że za utrzymujący się już 18 lat w USA spadek V odpowiada znaczący wzrost udziału ilości bezproduktywnego długu w sumie długu ogółem. (Dług produktywny to ten, który poprawia rentowność naszych działań do poziomu wyższego od oprocentowania owego długu, dzięki czemu spłacamy go z bieżącej działalności).

Jeśli tak rzeczywiście jest, a brzmi to dość prawdopodobnie, to dopiero likwidacja dużej części tego bezproduktywnego długu (przez jego spłacenie, restrukturyzację bądź bankructwo dłużnika) odwróci zachowanie V i pozwoli odpalić nowemu supercyklowi kredytowemu, wyciągając nas ostatecznie z bagna za włosy w stylu Barona Munchausena.

Do tego czasu jeszcze ciągle daleko, i dlatego oczekuję co najmniej kilkuletniego okresu podobnego do obecnego. Na razie wręcz oddalamy się od tego punktu, bo obecnie nowy dług to przede wszystkim dług rządowy, najczęściej bezproduktywny właśnie….

Jak widać – nie ja jeden jestem tego zdania. Pan Buiter również i np. ekipa powiązana z PIMCO (Gross, El-Erian itp, że się podeprę „nazwiskami”) też.

Oczywiście Buiter wyciąga z tego faktu dość specyficzne wnioski…

@ dorota

W tej chwili masz rację. To tylko czyjś pomysł. Ale już sam fakt myślenia w ten sposób jest niebezpieczny. Buiter zresztą wspomniał, że na razie tylko 3 kraje mogłyby to zrobić, ale za 10 lat, przy tych wszystkich pieniądzach „zbliżeniowych” i „z komórki”?

A dlaczego nie robić np. przelewu z mojej komórki via bank na komórkę pani z jagodami? Komórki mają dziś w Polsce nawet bardzo biedni ludzie, a co będzie w tym temacie za 10 lat?

Wystarczy tylko, by oficjalny handel przestał przyjmować gotówkę z mocy prawa i znakomita większość posiadaczy gotówki się jej pozbędzie….

Oczywiście na razie to tylko pomysły, dość dalekie od realizacji, ale warto to śledzić. Tego typu idee mają zaskakująco dużą siłę oddziaływania na mózgi polityków

„dysponuję swoimi pieniędzmi. Tego ludzie odebrać sobie nie pozwolą.”

Bankomatów i kart kredytowych kiedyś też nie było i jakoś świat kręcił się bezproblemowo wokół gotówki. Dzisiaj klient sam obsługuje bankomat lub konto internetowe, czyli de facto świadczy pracę na rzecz banku i dodatkowo płaci bankowi prowizję za wykonaną pracę – idealne rozwiązanie dla banku, który zawsze i wszędzie głosić będzie, że to dla dobra klienta w celu ułatwienia mu „dostępu do pieniędzy”.

P.S. Niedawno bodajże Energa wprowadziła przymusowe e-faktury dla swoich klientów i to wszystko lege artis. Teraz klient musi złożyć oświadczenie, że rezygnuje z e-faktury żeby otrzymywać normalną fakturę. Jak widać można więc ludzi zmuszać do określonego zachowania w celu przeniesienia pojęcia pieniądza z poziomu konkretu w kieszeni (gotówka) na poziom abstrakcji (e-faktura, karta kredytowa, itp.) i uzyskania w ten sposób większego obiegu w systemie.

” Lacy Hunt”

Zdaje się, że to on twierdzi/ł, że rentowności amerykańskich obligacji spadną jeszcze do rekordowych poziomów.

„wzrost gospodarczy „siada” na zaskakująco długi okres i to się jak na razie w 100% potwierdza”

W Europie dokłada się do tego również starzenie się społeczeństw – główny czynnik, który na stałe i w coraz większym stopniu wpływać będzie na wzrost gospodarczy.

@ Ekonom, Jack

Ludzie bezproblemowo zaakceptowali płatności wirtualne ponieważ istnieją równolegle do tradycyjnych i tylko je uzupełniają (a postrzegane są jako udogodnienie, nie przymus). Gdyby nagle stały się bezalternatywne, to opór społeczny byłby ogromny.

Że mózgi polityków mogą pieścić myśl o totalnej inwigilacji społeczeństwa i możliwym opodatkowaniu każdego przejawu aktywności ludzkiej – w to wierzę. Rządzeni tych dwóch rzeczy nie zaakceptują nigdy.

Dlatego Dorota raka piecze się powoli.

Nie masz racji co do braku akcpetacji tego przez ludzi. My już (wszyscy) zaakceptowaliśmy że powyżej pewnego poziomu płaci się bezgotówkowo. I powoli ten limit jest obniżany, aż dojdzie do 500zł i banki poprzez kosztu obsługi pieniędzy zaproponują sklepom większy koszt obsługi wpłat gotówki niż transakcji bezgotówkowych, i nagle będziesz miała ‚transakcja w gotówce +1zł) i nagle nikt nie zaprotestuje przeciwko temu.

Raka gotuje się powoli.

Masz racje co do alternatyw. Tu się będzie działo, natomiast będzie to trudne (zobacz jak bitcoin jest kopany i leży).

Coś się obawiam, że wszystko, niestety,zmierza ku temu co wieszczy @ekonom polityczny we wpisie z godz.6.34.

Jakieś parę lat (3-5 ?) przed kryzysem z 2008 r. wpadł mi w ręce )a raczej w oko w necie) artykuł, gdzie podobny scenariusz był rozpisany na kolejne kroki, które mogą przybliżyć nas do takiej sytuacji.

Co ciekawe gdy chciałem go po jakiś 2 godzinach skopiować to już go nie było???

@lesser

Zaczne wierzyć w bitcoiny, gdy zacznie się ziszczać ten sen

Co do kupowania po negatywnych stopach to poprostu jest wiele instytucji w EU, ktore „musza” to robic – firmy ubezpieczeniowe, fundusze emerytalne itp i ogolnie rzecz biorac jest poprostu taniej trzymac obligacje -0,1% niz trzymac w banku na -0,2%. Dokladnie w regulacjach sie nie oreintuje, ale ogolnie „nie trzyma sie” duzych sum w gotowce

Może ja to wytłumaczę na chłopski rozum.

Po prostu nie ma już kogo ubrać w hipoteki / i to na całym świecie/

A więc nie da się oszukiwać , że inflacja itp.itd. więc kupujcie !!!.

Dopiero parę latek minie to i nowy narybek przybędzie i SM krzyknie -Inflacja / bo już zarobił na walutach / i teraz trzeba zarabiać na hipotekach. Oczywiście musi być jakiś katalizator. TO będzie wyskok złota. Przecież każdy rozumny i trochę taki co poszperał to wie jak te cykle i Cykliści chodzą Wie , że Duży ubiera małego na górce . Potem go chwilę poklepuje, pociesza. A na koniec zostawia.

Tak ten świat się kręci . A przy okazji różni rozumni wymyślają teorie , piszą doktoraty itp. I z tego żyją. Bo każdy ma dany jakiś talent. Trzeba go tylko wykorzystać.

„Podoba mi się wyjaśnienie ekipy Lacy Hunt/van Hoisington kwestii lewej strony równania Fishera w obecnych warunkach (czyli M x V) odnośnie spadającego V”

Zgoda co do długu.

Dla mnie problem jest też gdzie indziej.

Polityka monetarna została sprowadzona do 4 wymiarów wzoru Fishera tymczasem rzeczywistość zmieniła się na wskutek nadużywania tegoz wzoru w przeszłości i ważny element /wymiar/ ludzkiego wyboru, którego wzór nie obejmuje powoduje ,że wzór przestał działać o ile w ogóle dobrze działał dla rzeczywistośći monetarnej centralnie zarządzanej na potrzeby reality.

Spełnia się mokry sen każdego dyktatora narzędzia do rządzenia przestają działać.

Więc pozostaje zmienić rzeczywistość czyli ubezwłasnowolnić element ludzki i właśnie wchodzimy w konflikt z rzeczywistośćią centralnie planowaną, w którym moje priorytety i każdego z nas z osobna godzą w interesy centralnego planisty.Próbując chronić swój wypracowany kapitał staję się wrogiem rzeczywistości tworzonej czy okrojonej modelem Fishera nad którym pieczę sprawuje mój samozwańczy czy też wyłoniony legalnie suzeren.

Efekt – restrykcje gotówkowe,wariant cypryjski dla EU, ujemne depozyty czyli de facto przymus dopłacania przez depozytariusza także emryta do finansowania wzrostu jakiegokolwiek i niekoniecznie ekonomicznie uzasadnionego by utrzymać status quo itd.

Wszystko po to by wymiar V wzoru zaczął szybciej krążyć.

Cel uświęca środki.Tylko priorytety się zmieniły wzór miast ulepszać rzeczywistość staje się jej katem próbując ją ograniczać do swoich nędznych 4 wymiarów by sam mógł dalej działać.

Trystero,

czy mógłbyś wytłumaczyć dlaczego ktokolwiek kupuje obligacje o ujemnym oprocentowaniu ? Przecież w takim wypadku lepiej posiadać gotówkę niż kupować obligacje.

@ Helmut

Powodów może być kilka. Po pierwsze, spekulacja, że rentowności staną się bardziej ujemne. Po drugie, część instytucji nie może trzymać gotówki na koncie z zerowym oprocentowaniem (nie mówiąc o fizycznej gotówce) – jeśli ujemne oprocentowanie depozytów w banku centralnym jest mniej atrakcyjne niż ujemna rentowność obligacji to wybiorą obligacje. Po trzecie, część instytucji może zakładać, że obligacje, na przykład, Niemiec są bezpieczniejsze niż depozyty w niemieckich bankach. Po czwarte, banki centralne. Po piąte, pasywni inwestorzy. Po szóste, instytucje, które muszą kupować z powodów regulacyjnych. To jest to, co mi na szybko przychodzi do głowy.

dla mnie budujące jest to, że na tak prosystemowym blogu (rządy, banki, fiat currency- wszystko bardzo ok) pojawia się tak mocno wyrażana niezgoda na ten zamach na prywatność i resztki niezależności obywatela od państwa. Jeśli tu nikt tego nie popiera, to jednak jest szansa, że delegalka nie przejdzie.

PS poza tą małą uszczypliwością powyżej, uważam Wasze teksty za ciekawe i często tu zaglądam

@Trystero

” Po pierwsze, spekulacja, że rentowności staną się bardziej ujemne.”

Co to za spekulacja? Więc.

Tym bardziej gotówka 🙂

@HElmut

Ujemne oprocentowanie sprawia , że nie rosną odsetki od nieproduktywnego dlugu i system dalej może trwać w tej dekadencji.

BO kryzys mamy dlatego , że świat nie może udźwignąć odsetek o długu nie wspominając.

Ale ktoś to finansuje .

Jest deal jest koszt.Kto zatem płaci.Nie Nie nie BC tam nie ma żadnego kapitału.

Depozyty , fundusze emerytalne , które są zmuszane regulacjami do zakupu papierów o ujemnej rentowności czyli de facto finansowania całego tego bajzlu na czele, którego stoją BC.

Naturalną sprawą jest walka z gotówką bo inaczej deal byłby niemożliwy poprzez drogę ucieczki .

Innymi słowy zjadamy kapitał zgromadzony przez poprzednie pokolenia by utrzymywać dalsze status quo.

BC swoimi decyzjami umożliwiają transfer bogactwa od tych którzy jeszcze mają do bankrutów.

Ujemne stopy to potencjalna i praktyczna ekonomiczna eutanazja emerytów.

Skoro mowa o stopach. Niezauwazenie w przeciagu zaledwie trzech dni rentownosc niemieckich dziesieciolatek wzrosla z poziomu 0,09% do 0,36%. Sam poziom 0,36 nie jest jeszcze rewelacja, natomiast dynamika zmian i owszem. Wartosc obligow spada wraz ze wzrostem rentownosci. Tak wlasnie moze zakonczyc sie spekulacja na obligach z zalozeniem

kontynuacji poziomow rentownosci ponizej zera.

Zapowiadana szumnie podwyzka stop procentowych przez Fed, jakos nie chce sie realizowac.

Osobiscie watpie w scenariusz podwyzki w tym a nawet kolejnym roku.

Drgnela rowniez rentownosc 10Y UST. Sytuacja zaczyna byc interesujaca. Fed obiecywal podwyzke a nie moze jej realizowac ( bezrobocie, wzrost gospodarczy, inflacja ).

Jesli rzeczywiscie tworzy sie nowy trend , tzn. rentownosci obligow zaczynaja rosnac, to tym bardziej rozbieznosc pomiedzy stopa wyznaczana przez Fed a z drugiej strony przez rynek na obligach, bedzie coraz wieksza. Kolejna aberracja w swiecie finansow.

Niedawno , doslownie kilkanascie dni temu, szef Pimco nawolywal do spekulacji short na europejskie papiery dluzne. Koncowka obecnego tygodnia realizuje ten scenariusz.

Inny kaliber, Martin Armstrong w swoim modelu zapowiada zalamanie rynku obligacji w pazdzierniku.

@Helmut

W uzupełnieniu

MAsowe żądanie gotówki to byłoby postawienie w stan wymagalności każdego niewypłacalnego dłużnika i zanegowanie tych wszystkich dyrdymał , którymi karmią media , ze już za chwile , już za momencik i tak jest od 8 lat .

Dopiero wtedy przydałby się na coś Ben Helikopter i miast udawać że coś robi musiałby przymusowo realizować wystawiany przez lat dziesiąt czek bez pokrycia.

Ale wszyscy wolą udawać , że król nagi nie jest i tracić, bo okazałoby się , że i poddani nie lepsi.

kolejny dobry text Zerohedge:

http://www.zerohedge.com/news/2015-05-04/why-powers-be-are-pushing-cashless-society

ale tak jak 95% użytkowników fejsa ma gdzieś prywatność, tak 90 % ludzi nie dostrzega zagrożeń płynących z pełnej kontroli nad naszymi finansami i nawet nie zauważą, gdy gotówka zniknie

Dania: http://beta.rp.pl/artykul/1198993-Dania-zmierza-do-gospodarki-bezgotowkowej.html

nieźle jadą, nic ich nie powstrzyma

@ ekonom polityczny

„No właśnie. Buiter mówi: zdelegalizujmy gotówkę i wszystko to będzie możliwe! Buiter twierdzi, że już dziś 3 kraje na świecie: USA, Singapur i Finlandia mają techniczne możliwości do wprowadzenia 100% obrotu bezgotówkowego w formie elektronicznej.”

@ lesserwisser

„Coś się obawiam, że wszystko, niestety,zmierza ku temu co wieszczy @ekonom polityczny we wpisie z godz.6.34”

@ GZalewski

„lesser

Zaczne wierzyć w bitcoiny, gdy zacznie się ziszczać ten sen.”

Ja chyba też, bo oto słowo staje się ciałem!

http://www.biztok.pl/gospodarka/dania-pierwszym-na-swiecie-krajem-bez-gotowki_a21414

@less

podoba mi się zwłaszcza to: „Grupy biznesowe wskazują na korzyści takiego rozwiązania, jak: zmniejszenie kosztów przechowywania pieniędzy i transportu, zwiększenie bezpieczeństwa i spadek liczby kradzieży gotówki. ”

Przy okazji róznego rodzaju rozwiazan IT – jak mantre powtarzano od wielu lat o spadku kosztów magazynowania. Ale jakos nikt nie zająknął się równolegle o wzroscie kosztów energetycznych (plus powierzchni na serwery) i ten „spadek liczby kradzieży gotówki”, no za to wzrost liczby kradzieży „wirtualnego pieniądza”.

Jak sobie poczyta człowiek niebezpiecznik.pl i coraz to nowe sposoby na kradzież e-kasy, to ja sobie tak mysle, ze wytlumaczyc zwyklemu Kowalskiemu jak może zostać okradziony, gdy ma gotówkę jest 1000 razy łatwiej, niż wytłumaczyc mu, kiedy go ogołocą z kasy elektronicznej/.

@ GZalewski

Mnie się też „podoba” ta troska, choć wszyscy wiemy że to jest tani kit, dęty bałach i zwykła popelina, bo co innego mają na myśli lanserzy obrotu bezgotówkowego. Bo tu nie tylko o łatwość potencjalnej kradzieży e-kasy chodzi ile o różne możliwości przyblokowania e-konta.

E-ch kur…czaki. 🙁

@lesserwisser

będzie jak z OFE „to nie są Wasze pieniądze”

Chociaż właściwie już tak jest. Że pozwolę sobie zacytować P. Knotta

„pamiętaj, że wpłacając pieniądze do banku, przestajesz być ich właścicielem”

zgodnie ze źródłem:

„The general population is highly uninformed about the banking

system, misunderstanding the legal status of their deposits and

unaware of what banks do with them. According to our survey:

• 74% of people think that they are the legal owner of the money

in their current account, as opposed to the bank ”

http://www.cobdencentre.org/2010/06/public-attitudes-to-banking/

@GZ

Wynikająca z precedensowego charakteru prawa anglosaskiego.

Folley vs. Hill 1848r.

http://www.cobdencentre.org/2010/09/the-legal-relationship-between-the-banker-and-his-customer/

„Pieniądze powierzone pieczy bankiera sa pod każdym względem pieniędzmi bankiera,który może robić z nimi co zechce.Wykorzystując je wcale nie jest winien naruszenia zaufania . Nie jest odpowiedzialny wobec swego mocodawcy, gdy naraża je na ryzyko, angażując się w przygodne spekulacje; nie ma obowiązku przechowywać lub zajmować się nimi tak, jak własnością mocodawcy, lecz jest oczywiście odpowiedzialny za kwotę, ponieważ zgodził się w umowie,ze po przejęciu pieniędzy spłaci mocodawcy na życzenie sumę równoważną tej , jaka została mu wręczona.”

http://pl.wikipedia.org/wiki/Umowa_rachunku_bankowego

Jak ja lubię te Wasze gawędy. Orzeczenie sędziego amerykańskiego z 1848, powiadasz? 😉

żle domniemywujesz.

powiadam

Bretyjskiego 🙂

Dotyczy depozytu nieprawidłowego , a nie rachunku bankowego i jest jednym z „ewolucyjnych” aktów „common law” w historii wykorzeniających własność takiego depozytu na rzecz pożyczki dla banku raczej.

A to już jest podstawa do tego by bank robił z pieniędzmi to co tylko chce bez pytania Ciebie czy mnie o zdanie jako właściciela.

Warto znac protoplastów bez których teraźniajszość bankowa nie mogłaby zaistnieć.

Tylko dlaczego to się jesżcze nazywa depozyt skoro przestał nim być od tak dawna.

Dlaczego wprost się nie mówi ,że uddzielamy pożyczki i z definicji tracimy prawo własności.

„Dlaczego wprost się nie mówi ,że uddzielamy pożyczki i z definicji tracimy prawo własności.”

Nie udzielamy pożyczki bankowi (powierzamy mu środki pieniężne) i nie tracimy prawa ich własności. Przeczytaj pierwsze zdanie mojego linku albo art.725 kc.

No i wątpię, żeby w prawie anglosaskim ta rzecz była regulowana inaczej.

Pit, prawo jest (nie uwierzysz 🙂 ) naprawdę logiczne (ułatwia to uczenie się całych ustaw na pamięć). Weź to na chłopski rozum: dlaczego powierzenie komuś gotówki miałoby się równać przeniesieniu jej własności. Na jakiej podstawie?

Jeśli prosisz sąsiada o przechowanie do jutra Twojego roweru, to czy przechodzi na jego własność?

Wyznaję tę logikę, która wydaje się spójna z tym co wcześniej pisałem.

http://franchising.pl/slownik/depozyt-nieprawidlowy/226/

Bez zmiany interpretacji depozytu niepawidłowego z roku 1848 /miedzy innymi/ nie byłoby możliwe swobodne dysponowanie banku Twoja własnością.

NAzywało by się to wtedy zdaje sie defraudacją.

W związku z czym należało zmienic prawo w taki sposób by umożliwić przeniesienie prawa własności depozytu na bank zachowując pozory i nazwę „depozyt” sugerującą ,że nadal jest to twoja własność.

Umowa pożyczki idealnie sie do tego nadaje .

Z tym, że problem pozostaje dwoistość natury tej umowy.

Podpisując umowę z bankiem Ty jesteś przekonana , ,że jest to twój depozyt, a od strony banku tenże jest przekonany ,że to jest pożyczka.

A sprawiedliwośc społeczna i nie tylko bedzie zawsze po stronie banku w przypadku interpretacji tak skonstruowanej umowy i o to chodzi.

Tako rzecze „logiczne” prawo.

Czy widziałaś drugą taką legalną umowę, w której przedmiot umowy jest tak sprecyzowany ,że jawi się podwójnie w zależności od strony umowy i czy taka umowa byłaby ważna.

Ktoś napisze w umowie ,że sprzedaje ci konia , a dostajesz osła i jeszcze tego bronisz podpierając się logicznością prawa. Parodia IMO 🙂

„W związku z czym należało zmienic prawo w taki sposób by umożliwić przeniesienie prawa własności depozytu na bank zachowując pozory i nazwę „depozyt” sugerującą ,że nadal jest to twoja własność.”

Albo jeden albo drugi może być właścicielem, obaj naraz nie.

„Umowa pożyczki idealnie sie do tego nadaje”

Nie. Przede wszystkim dlatego, że umowa pożyczki zazwyczaj zawiera termin zwrotu (jeśli nie zawiera to: x tygodni po żądaniu zwrotu, szczegóły w kc). Tak więc pożyczkodawca nie może dysponować swobodnie przedmiotem pożyczki w tym okresie.

Natomiast umowa rachunku bankowego daje właścicielowi środków pieniężnych prawo dysponowania nimi nieograniczone ramami czasowymi.

Uprzedzam ewentualne zarzuty: 1. utrata oprocentowania przy wcześniejszym wycofaniu wkładu nie ogranicza swobody dysponowania i 2. na ogół nie jest możliwe dostać dowolną sumę w gotówce (oddziały banku mają ograniczoną ilość środków w kasie), ale nie zmienia to zasady: te pieniądze można w dowolnym momencie np. przelać na konto w innym banku, czyli zadysponować.

„Podpisując umowę z bankiem Ty jesteś przekonana,że jest to twój depozyt, a od strony banku tenże jest przekonany ,że to jest pożyczka.”

Jeżeli rzeczywiście tak, to błądzi.

Dlatego nie ma sensu cytować takich uroczych bzdur:

„Że pozwolę sobie zacytować P. Knotta

„pamiętaj, że wpłacając pieniądze do banku, przestajesz być ich właścicielem””.

Aha, jeszcze uwaga: to, że umowa rachunku bankowego ma cechy depozytu nieprawidłowego nie przesądza o ich tożsamości. Umowa rachunku bankowego jest odrębną, stypizowaną przez kc konstrukcją prawną.

Dlatego zresztą kc jest tak upierdliwie obszerny 😉

@_dorota

NIe przekonujesz mnie 🙂

Pozwolę sobie zacytować wyrok Sądu polskiego, by nie sięgać do prehistorii bo widzę ,że ignorujesz pewna logiczną ciągłość historyczną.

„wyrok Sądu Apelacyjnego w Poznaniu z dnia 27 października 2010 roku (sygn. akt I ACa 733/10), gdzie stwierdzono, że poprzez umowę rachunku bankowego bank nabywa prawo własności do zdeponowanych pieniędzy (sic!), a posiadaczowi rachunku przysługuje roszczenie o zwrot zdeponowanej kwoty. Sąd ów potwierdził jednoczesnie, w wyroku z dnia 18 kwietnia 2007 roku (sygn. akt I ACa 201/07), że w umowie rachunku bankowego występują elementy depozytu nieprawidłowego (art. 845 k.c.), ale poprzez art. 845 k.c. także przepisy o pożyczce, w tym art. 720 k.c.”

Czy to też przynależy do tych uroczych bzdur 😉

Czyli tak jak twierdzę mamy dualna własność, swoista jedność w dwoistoiści 🙂

1. Klient banku jest przekonany, że pieniądze w banku są jego własnością 😉

2. Bankier zgodnie z interpretacją prawną wie, że pieniądze w banku są jego własnością,

Ano, sprawdziłam to orzeczenie – i faktycznie, na marginesie rozstrzygania o zupełnie innych kwestiach sąd popełnia tam stwierdzenie o „nabyciu przez bank prawa własności do zdeponowanych pieniędzy”.

W moim głębokim przekonaniu to jest zupełna bzdura. Na szczęście zresztą – nie mamy precedensowego systemu orzekania, więc ta bzdura może zostać kompletnie zignorowana (w tym sensie, że dotyczy tylko tej nieszczęsnej sprawy).

No cóż, po tym przykładzie widać, że kryzys sądownictwa jest realny.

Tak się (robiąc obiad) zastanowiłam nad tą sprawą – sędzia glapnął coś przy okazji niejako i nie myśląc o konsekwencjach takiej hipotezy.

Bo jeśli dochodzi do przeniesienia własności środków pieniężnych, to:

1. na jakiej podstawie, skoro umowa rachunku bankowego nic o tym nie mówi.

2. jakie są konsekwencje dla bilansu banku – nie myślałeś o tym? (sędzia na pewno nie pomyślał). Dla współczynników wypłacalności np. I jakie konsekwencje „zwrotu” środków pieniężnych.

3. powinny być jakieś skutki podatkowe takiego przeniesienia majątkowego, prawda?

i wreszcie:

4. taki pogląd wywraca system bankowy i zaufanie do niego.

Krótko mówiąc: gdyby pomysł sędziego był prawdziwy, to przeorałoby regulacje dot. bankowości. A i skarbówka powinna się zainteresować. Dużo zamieszania – na szczęście to tylko glapnięcie.

@ Dorota

„Ano, sprawdziłam to orzeczenie – i faktycznie, na marginesie rozstrzygania o zupełnie innych kwestiach sąd popełnia tam stwierdzenie o „nabyciu przez bank prawa własności do zdeponowanych pieniędzy”.

W moim głębokim przekonaniu to jest zupełna bzdura. Na szczęście zresztą – nie mamy precedensowego systemu orzekania, więc ta bzdura może zostać kompletnie zignorowana (w tym sensie, że dotyczy tylko tej nieszczęsnej sprawy).

No cóż, po tym przykładzie widać, że kryzys sądownictwa jest realny.”

Ano mylisz się Dorotko, gdyż w poglądach doktryny oraz orzecznictwie sądów, w tym również Sądu Najwyższego, dominuje pogląd że pieniądze na rachunku bankowym stają się własnością banku, który może nimi dysponować, a „deponentowi” przysługuje jedynie roszczenie o ich zwrot na uzgodnionych warunkach.

Mamy tu więc zasadniczo do czynienia z depozytem nieprawidłowym i/lub pożyczką do czynienia.

Zresztą ja, jako legalista z natury wyznający zasady prawa boskiego i bożego, nie mogę pewnej odmówić słuszności temu poglądowi. Logiczne jest bowiem że bank płacąc odsetki od depozytu bankowego musi jakoś na te procenty zarobić puszczając te środki do obrotu.

Jeśli jednak w patafialnym reżymie ZIRP dojdzie do tego, że to właściciel rachunku bankowego będzie płacił za przechowanie „swoich” pieniędzy to zacznie to zakrawać na umowę odpłatnego depozytu właściwego – czyli przechowania, z tym jednak uchybem że ewentualny zwrot będzie nie środków oznaczonych co do tożsamości ale co do gatunku a własność ich i tak przejdzie na bank w okresie zdeponowania.

Najlepiej jest więc mówić o depozycie bankowym, który ze swej natury jest u nas nieprawidłowy, tak czy siak. 🙂

@ Less

„w poglądach doktryny oraz orzecznictwie sądów, w tym również Sądu Najwyższego, dominuje pogląd że pieniądze na rachunku bankowym stają się własnością banku”

To jest stwierdzenie mocne. Musiałabym zobaczyć prace naukowe (doktrynę) i więcej orzeczeń (w tym SN), żeby przystać na nie.

„własnością banku, który może nimi dysponować, a „deponentowi” przysługuje jedynie roszczenie o ich zwrot na uzgodnionych warunkach”

Widzę tutaj niezrozumienie – a może raczej całkiem potoczne, nieprawnicze rozumienie – pojęcia własności.

Żeby dysponować rzeczą, niekoniecznie trzeba być jej właścicielem. Dla laika to jednak „przechodzi na własność”. Prawdopodobnie dlatego tutaj wynikł spór.

Less, zastanów się nad tym, jak to „przejście na własność” (niezależnie od braku podstawy prawnej) miałoby się odzwierciedlić w bilansie banku. Załóżmy: przychodzi klient, zawiera umowę rachunku bankowego, wpłaca środki pieniężne. Wg niektórych te środki „przechodzą na własność” banku. Co wobec tego dzieje się w bilansie? Po drugie – jak to wpływa na współczynniki wypłacalności? Po trzecie – co znowu z bilansem (i wypłacalnością) kiedy klient likwiduje lokatę?

Biorąc pod uwagę, że klientów są miliony, to te pytania są zasadne. No i najlepiej obnażają brednię stwierdzenia o „przejściu na własność banku” środków klienta po zawarciu umowy rachunku bankowego.